第五节 某植物油加工有限公司纳税评估案例分析

某食品有限公司内蒙古分公司是某上海食品有限公司的子公司,主要生产加工葵油、菜籽油和炒货花葵等产品。该企业于2008年4月建厂,并于同年9月开始收购原材料油葵,10月份投入生产葵毛油,花葵和菜籽油从2009年12月投入试生产,同时,企业还生产销售葵粕和菜粕两种副产品。2010年4月份我局在对农产品收购加工企业实行专项纳税评估工作中,将其列为重点评估对象。通过20天的评估,最终实现评估税款514 810.53万元。

一、案例介绍

1.分析选案

选案背景及对象确定。在日常的税源管理当中,我们发现企业使用农副产品收购发票的数量和金额都比较大,该企业从投入生产以来累计实现销售收入86 897 149.05元,但持续两年均未实现税金,截至2010年3月尚有留抵税额585 744.01元。根据以上线索以及按照农副产品加工企业的专项评估要求我们将该企业确定为评估对象。具体销售收入及应纳税金的情况统计表如下:

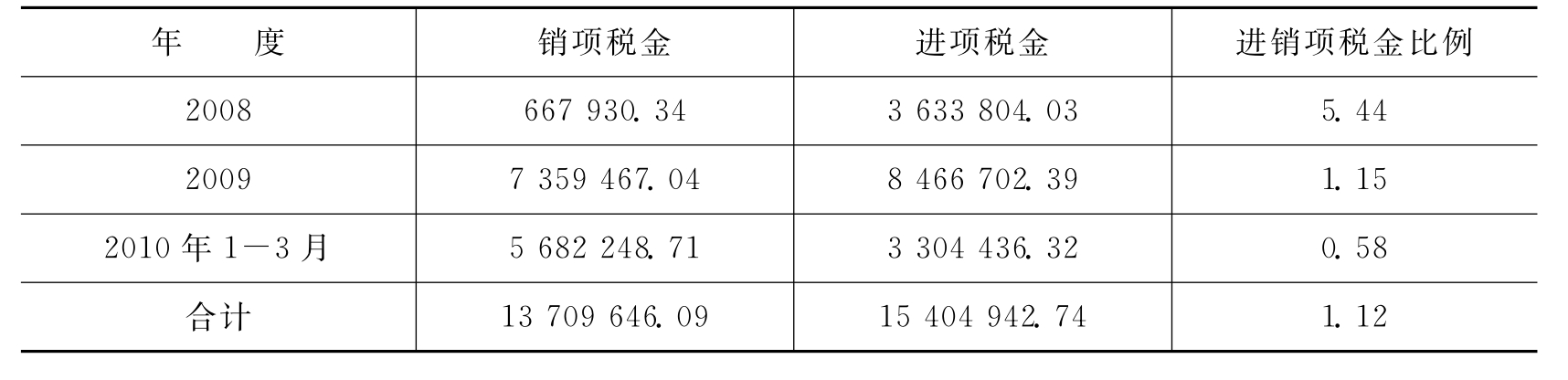

表7-4 某食品有限公司销售收入及实现税金情况统计表单位:元

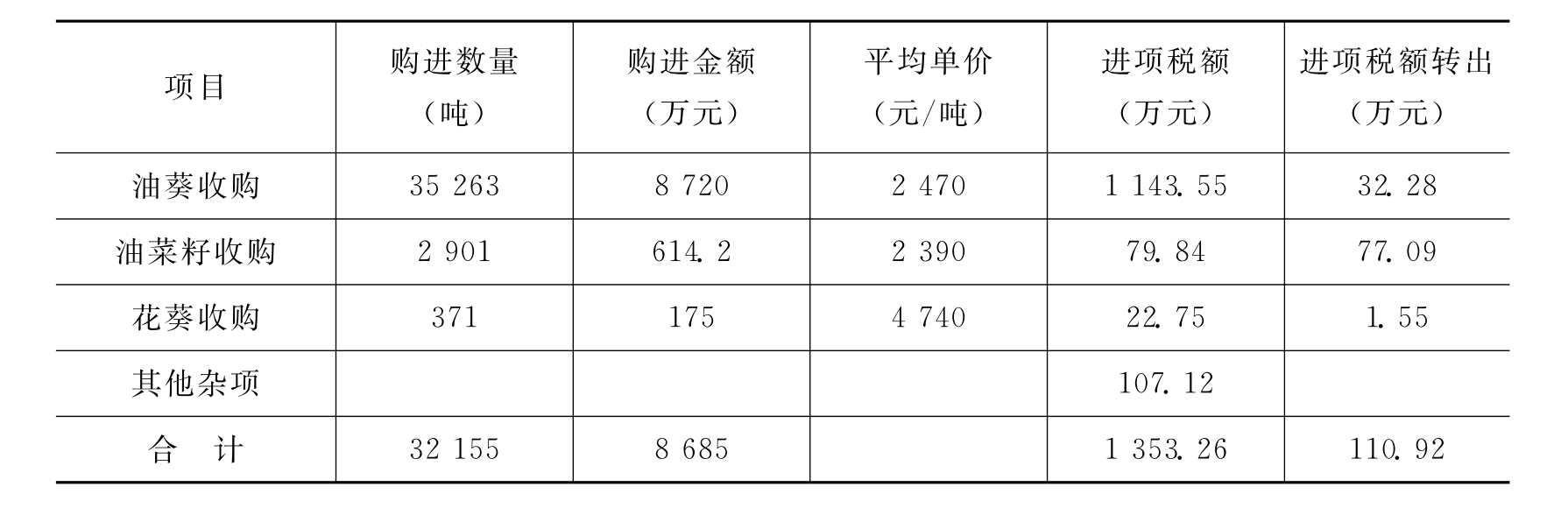

表7-5 进销项比例统计表单位:元

通过以上数据分析可以得知进销项税金的比例非常大,2008年进销项税金比例为544%、2009年进销项税金比例为115%、2010年1月至3月进销项税金比例为58%,虽然处于逐年下降的趋势,但这本身就属于行业的异常现象,所以一直有留抵税金是属于异常的。

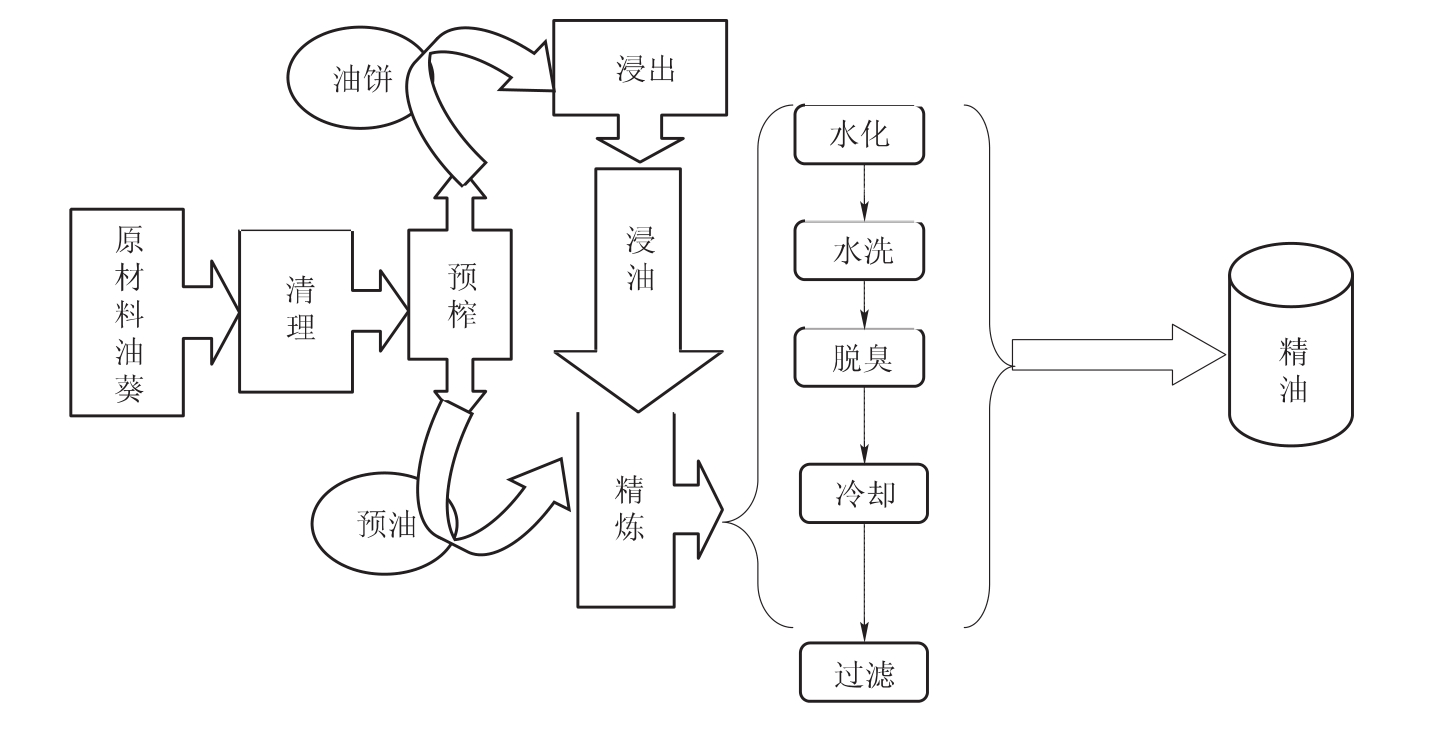

2.掌握生产工艺流程

(1)生产设备。生产植物油的生产设备主要有:振动机、去湿机、榨培机、蒸炒锅、预炸机、清出机、蒸发器、出溶机、储油罐等。

(2)生产工艺流程。植物油生产工艺流程主要包括主产品和副产品两道工序。

①主产品工序。首先要将原料油葵输送到清理槽中进行除尘、除杂清理;然后原料油葵进入预榨车间经过蒸炒锅蒸炒利用预榨机进行第一次提炼,提炼出的预油再进入精炼车间,经过水化、水洗、脱臭、冷却、过滤后产出精油,送入储油罐。

②副产品工序。对于副产品油饼仍需要经过浸出处理形成浸油,再将浸油进入精炼车间进行提纯形成精炼油;精炼油最后经过水化、水洗、脱臭、冷却、过滤后产出精油,送入储油罐。

图7-1 工艺流程说明图

3.指标选择与分析

(1)产品成本审核分析。在日常的税源管理中,税收管理员对农副产品收购企业在收购季节每星期都要对收购情况进行汇总统计,以及时掌握收购情况和市场收购行情,在收购季节后和企业进行核对,发现问题及时处理解决。在评估时我们和日常采集的数据进行了对比,对比情况如下:

通过企业账面核算2009年油葵收购价格为2.448元/公斤,2010年1-3月份油葵收购价格为2.46元/公斤。根据我们掌握的油葵收购市场行情,2009年本地油葵的市场收购平均单价应在2.23元/公斤左右,2010年1-3月份本地油葵市场收购平均单价应在2.28元/公斤左右。账面核算价格明显高于我们掌握的当时收购价格,该公司可能存在有意加大收购价格,多抵进项税额的问题。这就需要我们和企业相关人员进行约谈来消除疑点。

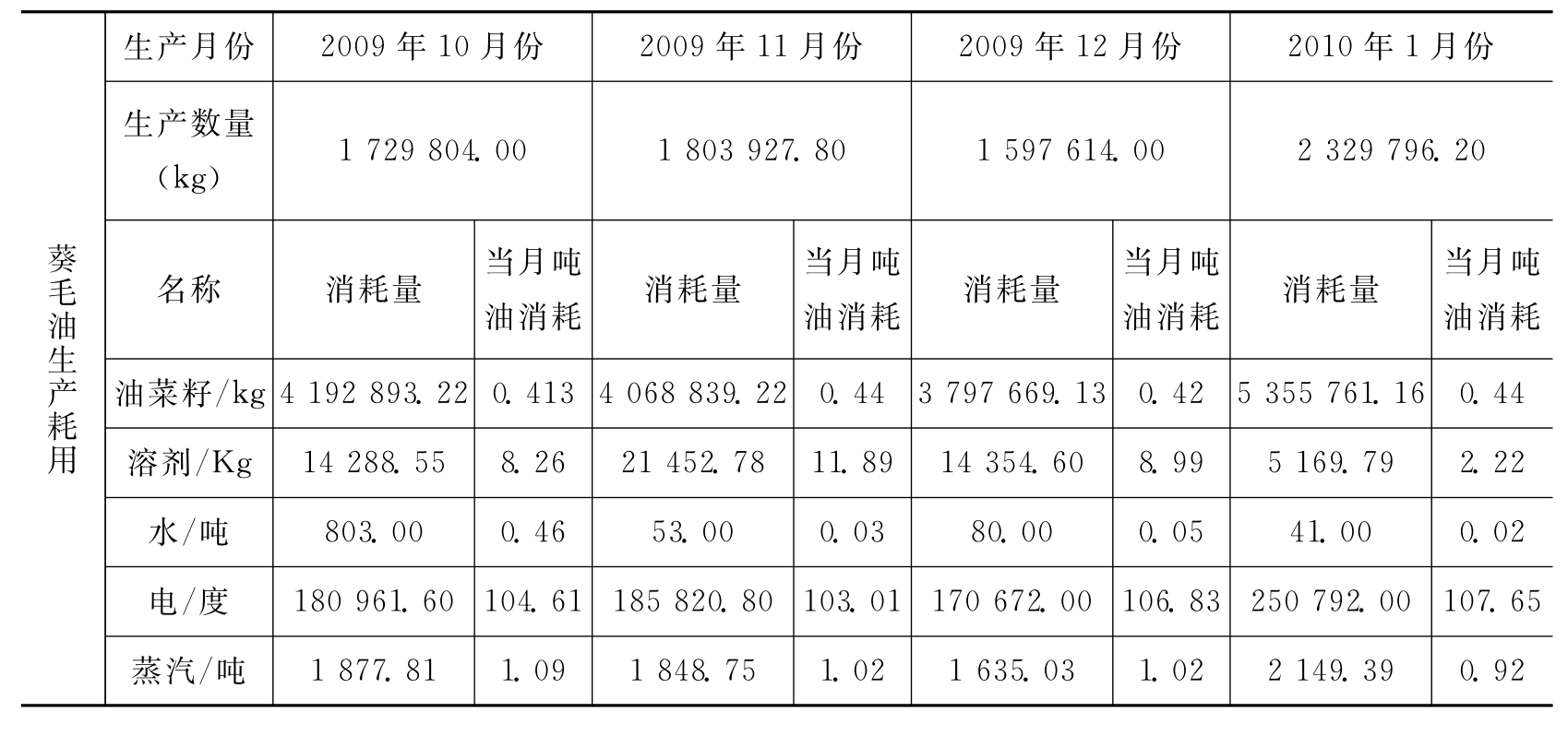

(2)产品出成率审核分析。由于该企业属于比较大型的农副产品收购生产企业,植物油的出成率、主副产品的结构比我们不是很清楚,所以我们将做详细的数据深入分析,来掌握具体的出成率。我们对主要产品单耗指标值进行了详细的测算,具体测算情况如下:

表7-6 生产葵毛油耗用指标值

在09年10月至10年1月,生产1吨葵毛油的平均指标值为:油葵出油率43%,耗用溶剂油2.22kg/吨,耗水20kg/吨,耗电107.65度/吨,耗蒸汽920kg/吨。通过测算该企业葵花毛油的平均出成率为43%,高于市局原监控指标值,由此可以作出判断:该公司不存在人为加大原料油葵收购数量,虚增进项税金的情况。

表7-7 生产菜籽油耗用指标值

菜籽油2009年12月开始试生产,截至2010年3月累计生产1 177 357公斤,经计算,生产1吨菜籽油耗用的平均指标值为:油菜籽出油率41%,耗用溶剂油19.71kg/吨,耗水1 790kg/吨,耗电160.35度/吨,耗蒸汽2 810kg/吨。葵粕出成率为49.03%。

(3)产成品毛利率审核分析。该公司截至2010年3月份累计亏损3 278 600.13元,其中,2008-2009年连续两年亏损,主要原因是公司刚投入生产,受各种因素的影响较大;2010年1-3月实现利润864 214.11元。该公司油葵收购成本较高,2008年生产出的毛油成本高于当时的市场价格,平均毛利率为9.54%,但2009年一年的毛油市场价格一路下滑,持续5个月成本高于销售价格,但销售价格比同期市场价格每吨高300元左右。2009年10-12月,由于收购价格降低0.4元/公斤,毛油的生产成本降低,加权平均毛利率为13.53%,比09年全年平均毛利率高6.92个百分点。2010年的毛利率保持在6.5%~7.8%之间。

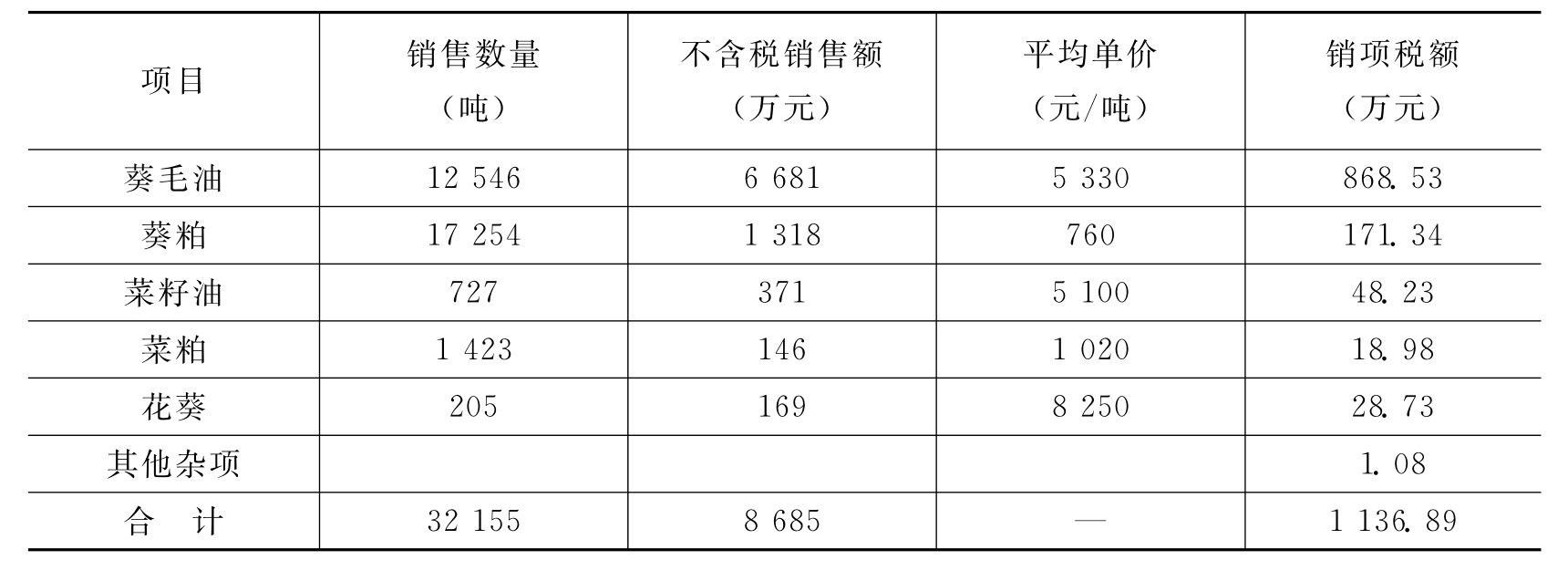

(4)公司主要产品和副产品的结构状况。我们对企业主副产品分别按照产品的数量比例和产值比例对主副产品的结构状况进行对比分析。从生产数量所占比重来看,葵毛油比葵粕低11.02个百分点,菜籽油比菜粕低9.44个百分点;从产值所占比例来看,葵毛油比葵粕高69.78个百分点,菜籽油比菜粕高61.08个百分点。单位原材料,两种副产品的生产数量比两种主产品的生产数量要多,但两种主产品的产值远远高于副产品的产值。(详见表7-8数据)

(5)2008-2009年未实现增值税税金的原因分析。该企业由于受到原料市场供应不足等多种因素的影响,导致油葵收购成本较高,生产出的毛油成本高于当时的市场价格,2008年的毛油市价处于一路下滑的趋势。因此,2008-2009年公司账面亏损一直较大,截至2010年3月留抵税额为585 744.01元。

表7-8 2008年9月-2010年3月销售及销项税情况

表7-9 2008年9月-2010年3月净购进及进项税情况

未实现税金的原因分析如下:

①公司单位产品实现税金计算分析

A.生产1吨葵毛油实现销售收入5 330元(不含税)销项税额692.9元。

B.按照43%出油率计算,1吨油需耗用油葵2.33吨,油葵平均单价2 470元,可抵扣进项税额748.16元;1吨油所耗溶剂7.41公斤(单价4.7元/公斤),水0.13吨(单价2.14元/吨),电105.65度(单价0.34元/度),蒸汽1.01吨(单价75.2元/吨),可抵扣进项税额25元。

C.葵粕按照49.18%出成率计算,2.33吨油葵可生产葵粕1.15吨,可实现销售收入874元,实现销项税额113.62元。

每吨葵毛油可实现应纳税额=692.9+113.62-748.16-25=33.36元。

②截止2010年3月公司尚有库存原材料油葵3 538吨,已抵扣增值税进项税额113.6万元,还未投入生产使用。

③公司库存产成品葵毛油1 290吨,菜籽油450.177吨,葵粕11.099吨,花葵22吨,这部分库存数量比较大,未实现销售。

由于上述原因,所以目前公司留抵税额比较大,至今未实现应纳税额。

(6)存在疑点。通过以上对产品成本、出成率、毛利率、主副产品结构、未实现税金的原因几个方面进行了具体详细的分析,我们认为存在的疑点主要集中在:账面核算价格明显高于我们掌握的当时收购价格,该公司可能存在有意加大收购价格,多抵进项税额的问题。

4.约谈举证

我们与企业的负责人和财务人员就相关问题进行了约谈,约谈的方法是重新和企业一起核实成本核算资料,和财务人员说明我们具体的计算和测算方法,以确认分析数据的准确性、合理性,约谈的结果如下:

(1)首先我们对该公司可能存在有意加大收购价格,多抵进项税额的问题和企业财务负责人进行了约谈。企业承认在原料成本账务核算时,将一部分农民经纪人的组织原料佣金和原料收购管理费用列入了原料收购价,并提取了进项税额。但具体列入多少无法核查,难以取证并认定偷税。所以,我们根据已经掌握的当时市场信息,采取评估的方式,分析评价纳税情况。同时企业对多抵扣进项税金进行自查。

(2)企业对2008年和2009年未实现应纳税金作了具体的说明,和我们做的分析基本接近。对于2010年可以实现税金的推算比较认可,把应该如期体现的税金体现在2010年。

(3)另外企业对于三个年度的进项税金转出作了解释,由于有一部分不合格的原材料进行直接销售,企业在账务上做销货退回处理,直接做了进项税金转出,可实际上是直接销售原材料应该计提销项税金。因农副产品计提进项税金是直接乘以税率13%,而计提销项税金是除以1.13再乘13%,所以在税金上不存在流失的问题,企业要对这部分进行账务调整。

(4)同时该企业的负责人对企业目前的状况进行了说明,公司建厂已有两年,投资比较大,目前存在的问题是:油葵的收购数量远不能满足企业的生产经营所需。公司计划在2010年继续投入新设备,在本地区上小包装食用植物油的生产,扩大经营范围,努力增加企业利润。

5.评估处理

经过和企业的约谈,我们分析评价了纳税情况,具体情况如下:

(1)2009年该企业共收购油葵2,319.4万公斤,企业收购发票开具的收购价格高于市场平均收购价格0.218元/公斤,可能存在多抵进项税金65.73万元的问题。

(2)2010年1—3月份该企业共收购油葵675.8万公斤,企业收购发票开具的收购价格高于市场平均收购价格0.18元/公斤,可能存在多抵进项税金15.81万元的问题。

(3)2010年3月,企业经过自查转出进项税额71.3万元,调减留抵税额后补缴增值税514,810.53元。同时我们根据详细的测算分析结果对市局原有植物油的指标监控值出成率38%进行了重新维护,利用维护后的出成率43%对企业进行按月监控。具体税源基础指标监控值如下:

表7-10 植物油纳税评估指标监控值单位:吨、度

二、案例分析总结

1.税源管理的侧重点

本案是农产品收购加工企业专项评估中收效较好的典型案例之一。通过对该户的案头分析和评估剖析,我们认为以后在对农副产品加工企业的税源管理中应侧重以下几个方面:

(1)对农产品收购加工企业的管理,首先要落到农产品出成率上,核实出成率是确定农产品购进抵扣额和应税销售额的前提,通过实施测算准确摸出材料出成率,才能做到管理到位,达到事半功倍的效果。因该类企业千差万别,必须做到一户一议,一年一调整。

(2)农产品为主要原材料的生产企业,其副产品的销售是一个不可忽视的环节,只有通过精细的调查分析,才能有效地把握副产品的销售量和销售额,才能保证税款应收尽收。

(3)加强农产品收购发票管理,对大宗进货要有税收管理员到场验货,定期对收购的数量、单价以及同期的市场价格等情况进行掌握,严把税款抵扣关。

(4)注意对关联企业涉税问题的分析检查,防止关联企业之间转移收入,违规交易现象的发生,对出口企业要加强与海关沟通,利用海关信息进行综合比较分析,及时发现涉税问题,使问题消灭在萌芽之中。

2.税源管理经验

植物油加工生产行业的企业一方面采取擅自改变农产品收购对象,达到虚抵虚扣税款的目的;另一方面农产品为主要原材料的生产企业,其副产品的销售是一个不可忽视的环节,只有通过精细的调查分析,才能有效地把握副产品的销售量和销售额,才能保证税款应收尽收。

(1)建立农产品收购发票管理长效机制,防止虚抵进项税额。一是严把用票资格审核关,对农产品开票对象进行具体的分析和严格把握,加强跟踪监控。二是严把收购对象身份确认关,税收管理员要定期到企业实地检查,抽查售货方是否为农业生产者个人且销售货物是否属于自产的农业产品。三是严把抵扣关,对农产品收购凭证实行“先审核、后抵扣”的办法。先审核,即税收管理员在纳税申报之前,对纳税人当期准备申报的农产品扣税凭证的真实性、合法性、准确性进行全面审核,事前控制;后抵扣,即经过税收管理员审核无误的农产品扣税凭证准予抵扣进项税额。

(2)对非现金结算业务较多的企业,可要求纳税人预先确定农产品收购货款集中结算账户,并办理备案手续,未通过指定的结算账户支付货款的,其进项税额不得抵扣。同时,税收管理员也可从资金方面逆向往前追查,核实收购业务的真实性,以及时发现无货虚开、虚抵税款等不法行为。

(3)合理运用投入产出指标,开展企业应税能力评估。以税源基础指标模型为主导应用投入产出指标体系,指导税收管理员开展纳税评估工作,重点抓好三个环节。一是选择企业适用的一种或者几种具有稳定关系的投入产出关键指标,二是做好企业有关投入产出指标比例关系的约谈记录,三是实地查证能够直接推断农产品原料消耗的原始计量信息。

(4)找准行业特点和规律,根据企业具体情况,确定正确的评估思路和采取机智灵活的评估方法,以灵活多变的方式进行调查取证,保证评估的质量和成效。

纳税评估是在市场经济条件下适应新型税收征管模式而必不可少的关键环节,是对整个税收征管业务在新的实践中进行科学总结而产生的一种新的认识。建立纳税评估制度不仅在理论上是可行的,而且在实践中也是效果显著的。尤其是在依法治税、加强税收管理、堵漏增收工作中,纳税评估更具有不可替代的积极作用。

关键概念

增值税 税负率 增值税转型

复习思考题

1.简述我国增值税纳税评估指标及其使用方法。

2.增值税一般纳税人的专用评估指标包括哪些?

3.如何将同业税负分析运用到增值税的纳税评估当中来?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。