下面使用逆向归纳法分析Stackelberg博弈模型,并考虑给定EN决策变量下的VC的最优选择。

5.3.1 VC的均衡投资决策分析

在VC的最优化问题中,决策变量是股权投资水平x1和债权投资水平x2。对于给定的y,β,γ,通过对VC的效用函数关于债权投资水平x2求导得

![]()

其中EU′= 为正的边际期望效用。

为正的边际期望效用。

从式(5-9)可得

![]()

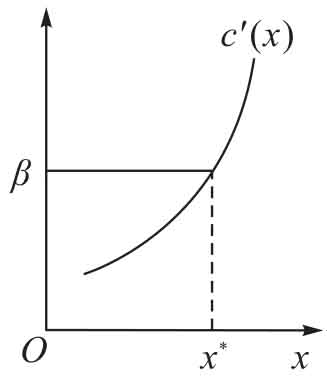

式(5-10)表明VC的边际借进率β等于边际借出率c′(x)。从式(5-10)可看出,VC的总投资水平x由债权“激励因子”β和其边际投资机会成本c′(x)决定,且VC最优总投资水平x*在β=c′(x)处取得,如图5-1所示。从式(5-10)还可看出,VC的总投资水平x与VC的风险态度、VC关于风险投资项目收益率的主观密度函数、股权“激励因子”γ和EN的自有资本y无关。

图5-1 x与β、c′(x)的关系

图5-2 x1与 (y)、

(y)、 (y)、A(x1)和(β,γ)的关系

(y)、A(x1)和(β,γ)的关系

归纳上述分析,有结论5-1。

结论5-1 在前述的假定下,VC的总投资水平由债权“激励因子”和其边际投资机会成本决定,与VC的风险态度、项目收益率的主观密度函数、股权“激励因子”和EN的自有资本无关,且VC的最优总投资水平x*在β=c′(x)处取得。

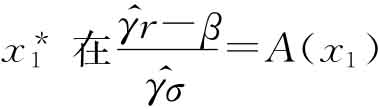

上述命题给出了VC总投资水平的决策规则。对于给定的y,β,γ,通过对VC效用函数关于股权投资水平x1求导得

![]()

由于E[ε(y)]=0,故E[U′ε(y)]=cov[U′ε(y)]。因为ε(y)越大,导致U′越小,即风险投资项目的风险越大,VC的边际效用越小,故cov[U′ε(y)]<0,即E[U′ε(y)]<0,因此-E(U′ε(y))/EU′>0。故定义A(x1)=-E(U′ε(y))/EU′为VC的绝对风险厌恶因子,表示VC对风险厌恶的程度,该度量因子的定义与Pratt-Arrow绝对风险厌恶因子定义类似[2]。

结合式(5-10),式(5-11)改写为

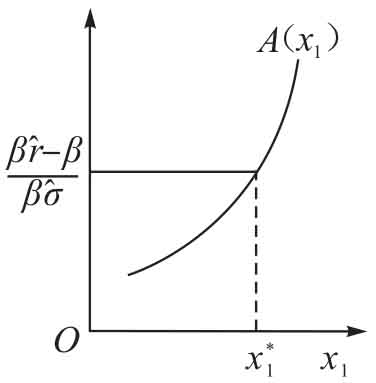

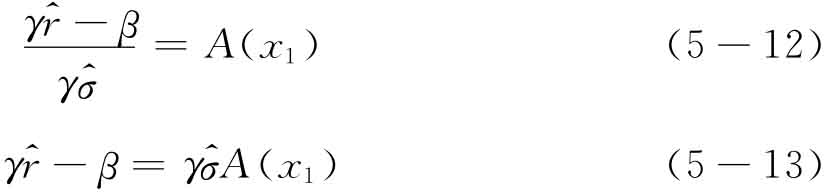

其中,式(5-12)左端表示EN对VC的单位风险补偿,由VC的绝对风险厌恶因子A(x1)决定;VC对风险越厌恶,则EN对VC单位风险的补偿越多。式(5-13)表示VC的绝对风险厌恶因子与股权投资水平的乘积决定了EN给VC的风险补偿水平。综合式(5-12)和式(5-13)发现:VC的股权投资水平x1由VC的绝对风险厌恶因子A(x1)、主观收益率的参数 (y)、

(y)、 (y)和“激励因子”(β,γ)决定,如图5-2所示。

(y)和“激励因子”(β,γ)决定,如图5-2所示。

归纳上述分析,有结论5-2。

结论5-2 在前述的假定下,VC的股权投资水平由其绝对风险厌恶因子、主观收益率的参数以及“激励因子”决定,且VC的最优股权投资水平 处取得。

处取得。

由结论5-1和结论5-2可知:VC的投资决策分两步进行,第一步根据债权“激励因子”和自身边际机会成本选择对风险投资项目的总投资水平;第二步根据自身绝对风险厌恶因子、主观收益率的参数以及“激励因子”选择股权投资水平,决定资本结构(即决定债权投资水平和股权投资水平之间的分配)。

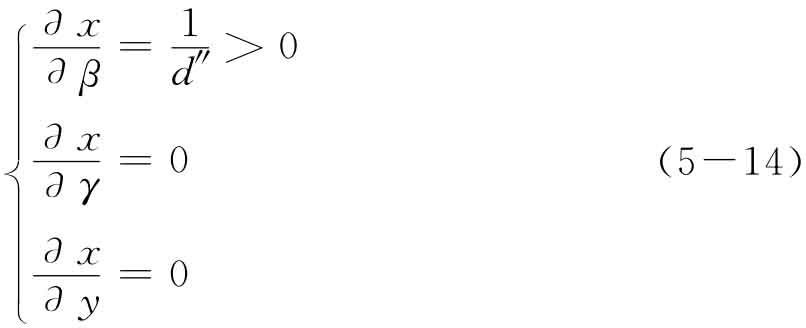

下面考察EN的各决策变量对VC各投资水平的敏感性程度。首先考察EN的各决策变量对VC总投资水平的敏感性程度;其次考察EN的各决策变量对VC股权投资水平的敏感性程度。

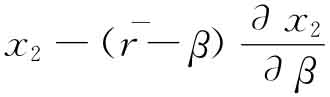

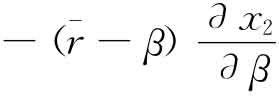

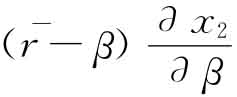

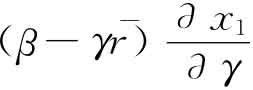

对式(5-9)关于β,γ,y分别求导,得

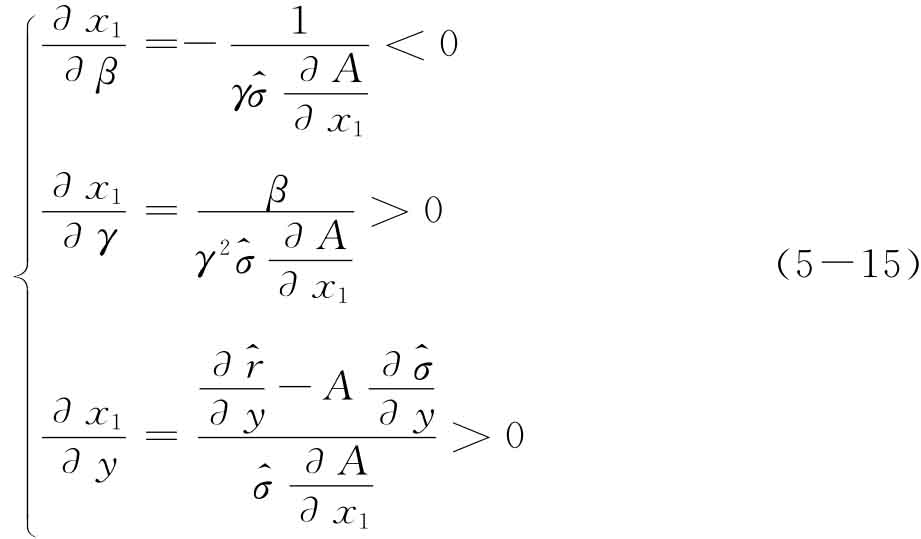

对式(5-12)关于β,γ,y分别求导,得

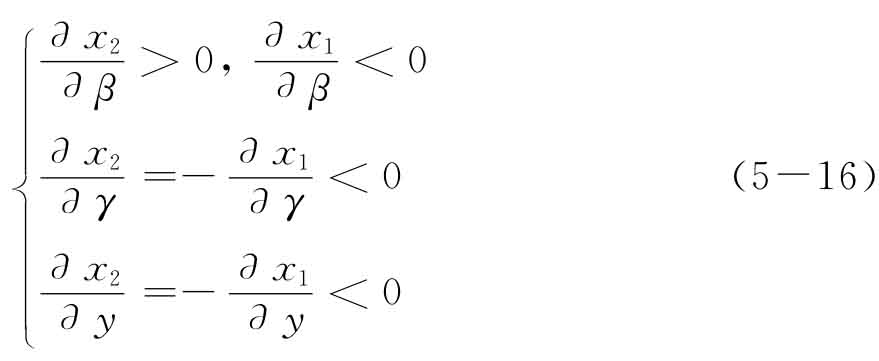

综合式(5-14)和式(5-15)得EN的各决策变量对债权投资水平的敏感性程度为

从式(5-16)发现:VC的股权投资水平x1与EN的股权“激励因子”γ以及EN的自有资本y正相关,与EN的债权“激励因子”β负相关。换言之,EN投资的自有资本越多,则VC对于风险投资项目前景越乐观,从而增加股权投资水平;股权“激励因子”γ越大,VC的股权投资水平越大;债权“激励因子”β越大,VC的股权投资水平越小。然而EN的各决策变量对VC的债权投资水平x2的作用却与之相反。

归纳上述分析,有结论5-3。

结论5-3 VC的股权投资水平与EN的股权“激励因子”和自有资本正相关,VC的债权投资水平却与之相反;VC的股权投资水平与EN的债权“激励因子”负相关,VC的债权投资水平却与之相反。

5.3.2 EN的均衡投资决策分析

在EN的最优化问题中,决策变量是自有资本y、“激励因子”(β,γ)。EN的最优化问题可描述为

![]()

由式(5-17)对y,β,γ分别求导,得

式(5-18)至式(5-20)是Stackelberg博弈的均衡结果,描述了EN的边际收益与边际成本之间的关系。其中式(5-18)给出了y的满足条件,表明了EN的最优自有资本投资水平y*在边际成本d′(y)等于边际收益 处取得。其中边际收益由两部分收益组成,即直接边际收益-r和间接边际收益

处取得。其中边际收益由两部分收益组成,即直接边际收益-r和间接边际收益 。间接边际收益

。间接边际收益 表示通过外部融资后EN获得的净边际收益。式(5-19)给出了β的满足条件,其中

表示通过外部融资后EN获得的净边际收益。式(5-19)给出了β的满足条件,其中 为边际成本,由直接边际成本x2和间接边际成本

为边际成本,由直接边际成本x2和间接边际成本 组成,边际收益为

组成,边际收益为 。式(5-20)给出了γ的满足条件,其中

。式(5-20)给出了γ的满足条件,其中 为边际成本,

为边际成本, 为通过外部融资后获得的边际收益。

为通过外部融资后获得的边际收益。

另外,由式(5-20)得β> ,又由式(5-13)可得

,又由式(5-13)可得 >β,根据不等式的传递性,得

>β,根据不等式的传递性,得

因此,我们发现EN若想获得外部融资,必须提供足够大的自有资本y,使自有资本y满足式(5-21)。也就是说,EN为激励VC而提供自有资本,该自有资本满足的必要条件为式(5-21),从而解决了EN对VC的激励问题。此外,研究还发现这样一个有趣的结论:尽管VC较EN更为风险厌恶(由前面假设知),但是后者通过自有资本激励使前者对于风险投资项目前景较自身乐观,这也说明了拥有信息优势的EN具有“先动优势”。

长期来看,VC通过分阶段投资风险投资项目,并反复修正对风险投资项目真实收益率的认识,将 的差额收敛到零。这也正是在分阶段投资中一般有VC和EN对于风险投资项目真实收益率有相同认识的假设基础[28]。

的差额收敛到零。这也正是在分阶段投资中一般有VC和EN对于风险投资项目真实收益率有相同认识的假设基础[28]。

归纳上述分析,有结论5-4。

结论5-4 尽管VC较EN风险厌恶,但是后者通过自有资本激励前者,使其对于风险投资项目前景较自身乐观,前者的自有资本满足的必要条件为式(5-21)。

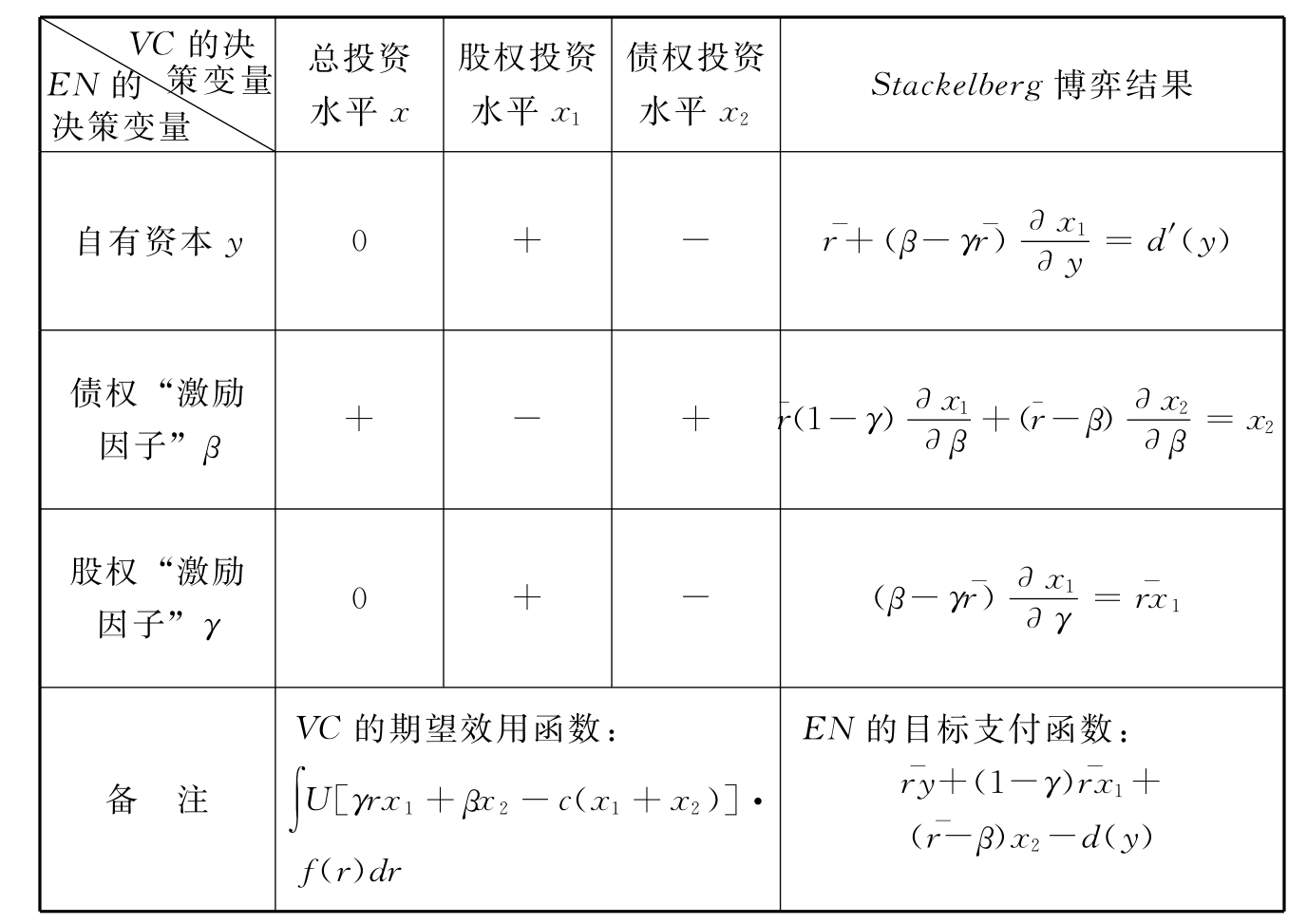

通过上述分析,将EN各决策变量对VC和EN投资决策的敏感性进行比较,见表5-1。

表5-1 EN各决策变量对VC和EN投资决策的敏感性分析比较

注:表中“0”表示不相关,“+”表示正相关,“-”表示负相关。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。