第二节 收益与风险

金融市场的重要功能之一,就是为投资者提供风险分散和风险转移。但是,风险是不可能因此而消失的,风险与收益是一对孪生兄弟。在金融市场进行投资,首先要理解的概念就是收益与风险,因为它影响到投资者对资金资产的选择及风险分散的程度。本节对此进行回答,以此作为在金融市场进行投资的基础性知识。

一、收益的度量

风险与收益是任何投资决策时必须考虑的一对矛盾,因为风险与收益是对称的,高风险则高收益,低风险则低收益,或者说,所有的收益都是要经过风险调整的。因此,既然投资面临着未来的不确定性,因此,“收益”实际上就是投资者在投资之前对未来各种收益率的综合估计,即“预期收益率”。从数学角度看,预期收益率实际上是收益率这个随机变量的数学期望值,计算公式为:

式中,E(r)表示某种资产的预期收益率,n表示可能遇到的n种市场情况,ri表示该资产在第i种市场情况下的收益率,Pi表示第i种市场情况出现的概率,n种市场情况出现的概率之和等于1。

二、风险的度量

风险是指未来收益的不确定性,可以用对预期收益率的偏离来反映。因此,引入数学上的方差概念,就可以对风险进行定量分析。方差的公式为:

在实践中,人们习惯于用方差的平方根,即标准差来衡量风险,即

![]()

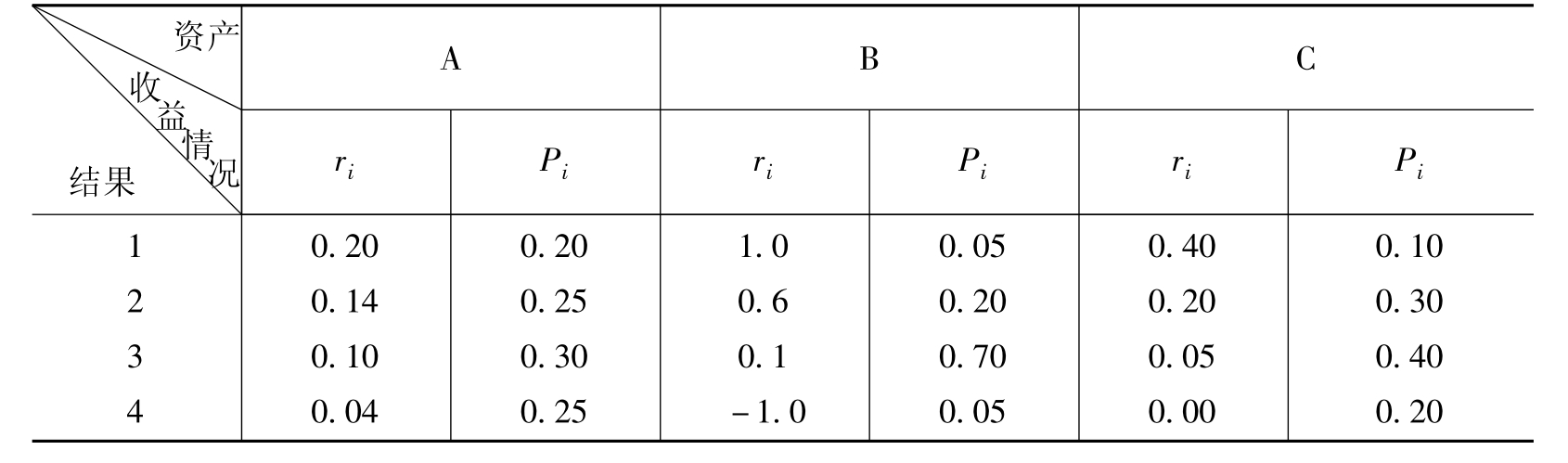

假设投资者要在A、B、C三种资产中选择一种资产进行投资。估计第二年每个资产的收益率可能有4种结果,每一个估计的结果都有一个确定的概率与之对应。如表4.1。根据以上公式可以计算出A、B、C三种资产的收益率与风险。

表4.1 A、B、C三种资产的收益分布情况表

根据公式4.1,则有:

E(rA)=0.20×0.20+0.14×0.25+0.10×0.30+0.04×0.25=11.5%

E(rB)=1.00×0.05+0.6×0.20+0.10×0.7+(-1.00)×0.05=19%

E(rC)=0.40×0.10+0.20×0.30+0.05×0.40+0.00×0.20=12%

知道了期望收益率,就可以用收益率与期望收益率的偏离程度来计算收益的风险。根据公式4.2,有

那么,投资者如何在以上三种资产中进行选择呢?这里要引入变异系数的概念,所谓变异系数(Coefficient of Variance,简称CV),是指:标准差与期望值(或平均值)之比,用于表示资产收益率波动的相对程度,即获得单位预期收益率应该承担的风险大小的指标,该值越小越好。

根据公式4.3,上述三种资产的变异系数分别为:0.48、1.70和1.01,因此,假定投资者是风险厌恶的,根据收益与风险的关系,应选择资产A进行投资。

三、资产组合的收益与风险

金融学的一个基本假设是投资者是不喜欢风险的,而降低风险的一种有效方法就是构建多样化投资的资产组合,或者说“不把所有的鸡蛋放在一只篮子里”。

资产组合的预期收益率E(rp)是资产组合中所有资产预期收益率的加权平均值,其计算公式如下:

式中,E(rj)表示第j种资产的预期收益率;wj表示第j种资产在资产组合中所占的比重;m是资产组合中的资产种类数。

但是,资产组合的风险并不是单个资产风险的简单加权平均,它不仅与单个资产的风险有关,还与各种资产之间的相关性有关。因为多种资产的收益率之间可能存在不同的相关关系:可能是正相关,可能是负相关,也可能不相关。正相关关系越强,通过组合投资降低风险的程度就越低;负相关关系越强,通过组合投资降低风险的程度就越高。

表达变量之间关系,在统计中采用协方差与相关系数。这样,资产组合收益率的风险计算公式为:

式中,σP表示资产组合的风险度;ρij表示第j种资产收益率和第i种资产收益率之间的相关系数,其取值在[-1,1]之间。

以两种资产的组合为例,资产组合的风险为:

当两种资产收益率之间为完全正相关,即相关系数为+1时,组合投资分散风险的效果最差。资产组合的风险是:

当两种资产收益率之间为完全负相关,即相关系数为-1时,组合投资分散风险的效果最好,此时,资产组合的风险是:

当两种资产收益率之间完全不相关时,即相关系数为零时,资产组合的风险是:

![]()

在上例中,如果投资者要在A、B、C三种资产中选任意两种资产建立一个组合,假定ρAB=0.1,ρBC=0.6,ρAC=0.0,在每种资产上的投资比例分别为50%,则这些可能的组合投资的期望收益率与风险分别是:

根据前述变异系数的公式,以上三个组合的变异系数分别为:1.077、0.558和1.316,因此,由A与C构成的资产组合效果最好。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。