答:有形净值债务率是企业债务总额与有形净值的百分比。有形净值是指所有者权益总额减去无形资产、递延资产后的净值,即所有者具有所有权的有形资产。所有者权益总额代表了企业的净资产,而它减去无形资产和递延资产后被称为有形资产净值。该指标是产权比率指标的延伸,能够更为谨慎地反映在企业清算时债权人投入的资本受所有者权益的保障程度。由于企业长期债务的偿还要靠企业的有形资产来保证,无形资产如商誉、商标、专利权等的价值具有很大的不确定性,不一定能用来偿债(因为当企业破产清算时,企业财务报表账面的无形资产很可能变得一文不值)。因此,为谨慎起见,这部分商誉、专利权、商标权、版权等无形资产一律视为不能偿债的项目,将其从分母中剔除;而递延资产本身就是企业费用的资本化,它们往往不能用于偿债,因而也应将其从分母中扣除。其计算公式为:

有形净值债务率=负债总额/(股东权益-无形资产净值)

有形净值债务率是通过企业负债总额与有形净值进行对比,来反映企业在清算时债权人投入资本受到股东权益的保护程度。主要是用于衡量企业的风险程度和对债务的偿还能力。这个指标越大,表明风险越大;反之,则越小。

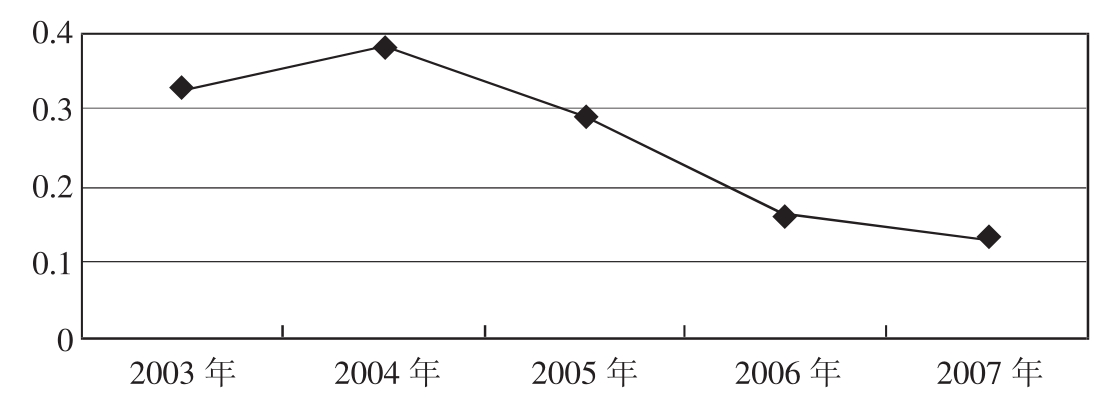

例2-11以远大公司为例,2003~2007年有形净值债务率计算分析如表2-13所示。

表2-13

由表2-13可以看出,除了2004年有所回升,其余年份有形净值债务率呈现下降的趋势,说明该企业的长期偿债能力在不断地增强,债权人利益受保护的程度提高。

对该指标进行分析时,还应注意以下问题:

有形净值债务率揭示了负债总额与有形资产净值之间的关系,最有意义的一点是指标计量了债权人在企业处于破产清算时能获得多少有形资产保障。可以看出,有形净值债务率实质上是产权比率指标的延伸,是更为谨慎、保守地反映债权人利益受保护程度的指标。从长期偿债能力来讲,指标越低越好。

有形净值债务率指标最大的特点是在可用于偿还债务的净资产中扣除了无形资产,包括商誉、商标、专利权及非专利技术等,这主要是由于无形资产的计量缺乏可靠的基础,不可能作为偿还债务的资源。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。