第五节 报关单填制与找错要点

一、出题方式

关务员认证考试关于报关单填制部分的出题方式主要有以下4种:

1.文字性表述的不定项选择或判断题:此方式与报关单填制相关内容出题比例较少,通常1~2题,占1~4分。

2.报关综合实务题:涵盖了所学的各章节知识,对实际进出境货物案例进行诸如许可证申领、加工贸易银行保证金台账制度、手册执行与核销、特定减免税货物等相关报关程序与对应报关单填制内容的综合考核。

3.报关单填制题:主要是根据题目文字资料和相应的发票、装箱单、提单或关联的报关单等条件给出20个题目,在答题卡上进行单项选择。

4.报关单找错题:主要是根据题目文字资料和相应的发票、装箱单、提单或关联的报关单等条件,在一份报关单上填制全部或部分栏目,并按英文字母顺序从“A~T”标识出20个题目,考生找出5个错误,并在答题卡上将对应的英文字母涂黑。

二、报关单表头部分填制要点

(一)备案号栏填制要点

本栏目应注意与贸易方式、征免性质、用途、项号等栏目的对应关系。

2.填写《进出口货物征免税证明》号或《减免税货物结转联系函》编号;

3.填写原产地证书联网管理的CEPA香港、澳门项下进口货物的“Y+11位”原产地证书编号。

(二)经营单位

本栏目填报时经营单位名称与编码缺一不可。

1.委托关系在“标记唛码及备注”栏的填报:外商投资企业委托外贸企业进口投资总额内的设备、物品时,经营单位填报外商投资企业的名称及代码,并且在备注栏注明“委托×××公司代理进口”。

2.外商投资企业委托外贸企业进口加工自用的原材料,经营单位填报为接受委托的外贸企业名称及代码。“标记唛码及备注”栏不用填报委托关系。

3.报关企业(经营单位代码第6位是8的企业),不能填报在“经营单位”栏。

(三)运输工具名称

注意转关运输需填报“@+16位数”或“@+13位数”(广东省)转关单号。

(四)贸易方式/征免性质

加工贸易主要根据手册号码类型来确定贸易方式与征免性质的填报:

1.当使用来料加工B+11位数手册实际进出境加工贸易货物时,贸易方式填报为“来料加工,代码0214”;征免性质填报为“来料加工,代码502”。其他方式的来料加工货物酌情填报相应贸易方式及征免性质。

2.当使用进料加工C+11位数手册实际进出境加工贸易货物时,贸易方式填报为“进料对口,代码0615”;征免性质填报为“进料加工,代码503”。其他方式的进料加工货物酌情填报相应贸易方式及征免性质。

3.注意外商投资企业在投资总额内进口的机器设备、零件和其他物料,“备案号”栏通常填报为“Z+11位”的《进出口货物征免税证明》。其对应的贸易方式为“合资合作设备,代码2025(经营单位编码第6位是2或3)”;或“外资设备物品,代码2225(经营单位编码第6位是4)”。“征免性质”栏均填报为“鼓励项目,代码789”。

4.外商投资企业在投资总额外用自有资金进口的机器设备,“贸易方式”填报为“一般贸易,代码0110”;“征免性质”栏填报为“自有资金,代码799”。

5.外商投资企业进口供应内销的产品的料件,贸易方式填报为“一般贸易,代码0110”;“征免性质”栏填报为“一般征税,代码101”。

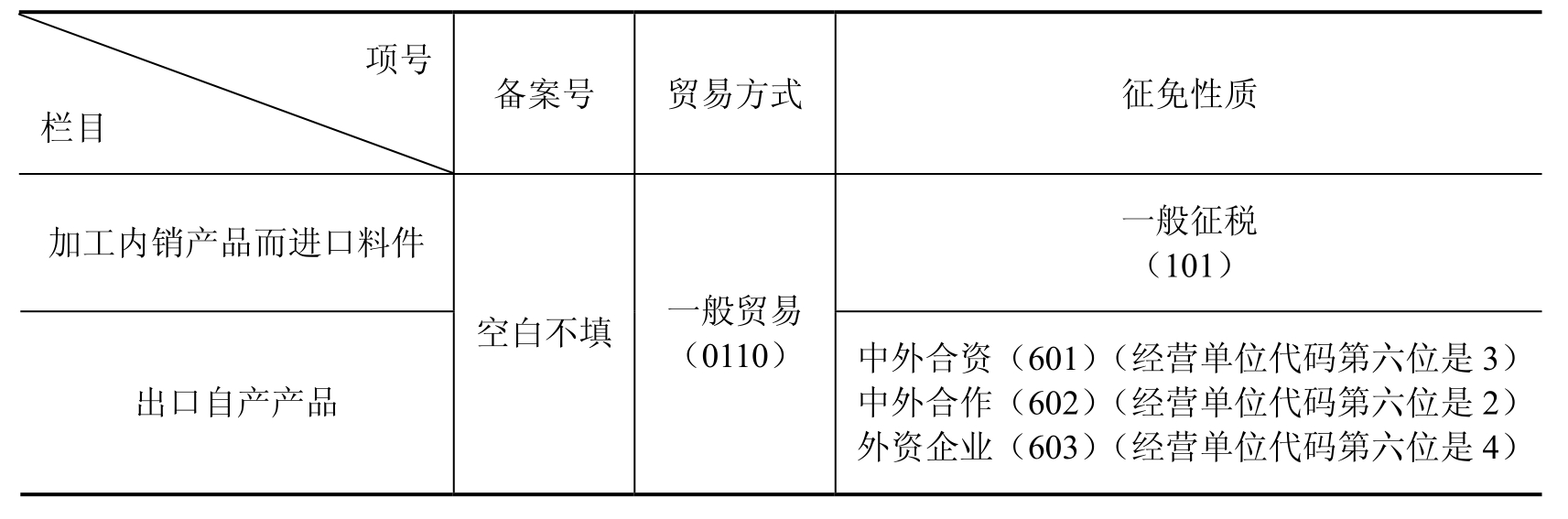

6.外商投资企业使用国产原料自产产品出口,“贸易方式”填报为“一般贸易,代码0110”。“征免性质”栏需根据企业10位代码中的第6位数确定填报为如下征免性质:

(1)中外合作(代码602,经营单位编码第6位是2);

(2)中外合资(代码601,经营单位编码第6位是3);

(3)外资企业(代码603,经营单位编码第6位是4)。

(五)起运国(地区)

注意:关务员认证考试关于起运国(地区)/运抵国(地区)栏目每年都有考试题出现,主要是以文字叙述形式的判断题或报关单找错题来考核考生对中转地是否发生商业性交易和相应国家(地区)的正确填报。

1.直接运输:填写原始发出地国家(地区),即装货港所在国家(地区)。

(1)有中转但在中转地无商业交易的,直接填写原始发出地国家(地区);

(2)有中转并在中转地有商业交易的,填写中转港口所在国家(地区)。

2.进口中转的确认

(1)“In transshipment to”+目的地口岸名称,表示“转运到……”。

(2)Via+中转地口岸名称,表示“经由……中转到”。

(3)中转是否交易发票显示如下信息:

①发票出票人的地址与进口货物的起运地一致,则说明在中转时没有发生商业性交易;

②发票出票人的地址与进口货物的起运地不一致,而与中转地一致,说明在中转时发生了商业性交易。

(六)运抵国(地区)

1.直接运输:填写直接运抵的国家(地区),即目的港所在的国家(地区)名称。

①有中转但在中转地无商业交易的,填报直接运抵的国家(地区),即目的港所在国家(地区);

②有中转并在中转地有商业交易的,填报中转港口所在的国家(地区)名称。

2.出口中转的确认

中转是否交易发票显示如下信息:

①若收货人(发票抬头)的地址与出口货物运输目的地一致,说明出口货物在中转时没有发生交易;

②若收货人的地址与出口货物运输目的地不一致,却与中转地一致,说明出口货物在中转时发生了交易。运抵国就要填报为中转港口所在的国家(地区)名称。

(七)装货港及指运港

1.进口报关单装货港填报进口货物在运抵我国境内前境外的最后一个装运港,如果有中转,在中转地不管是否发生了商业性交易,装货港填报为中转港;

2.出口报关单指运港一律填报为出口货物运往境外的最终目的港,指运港填报不受中转的影响。

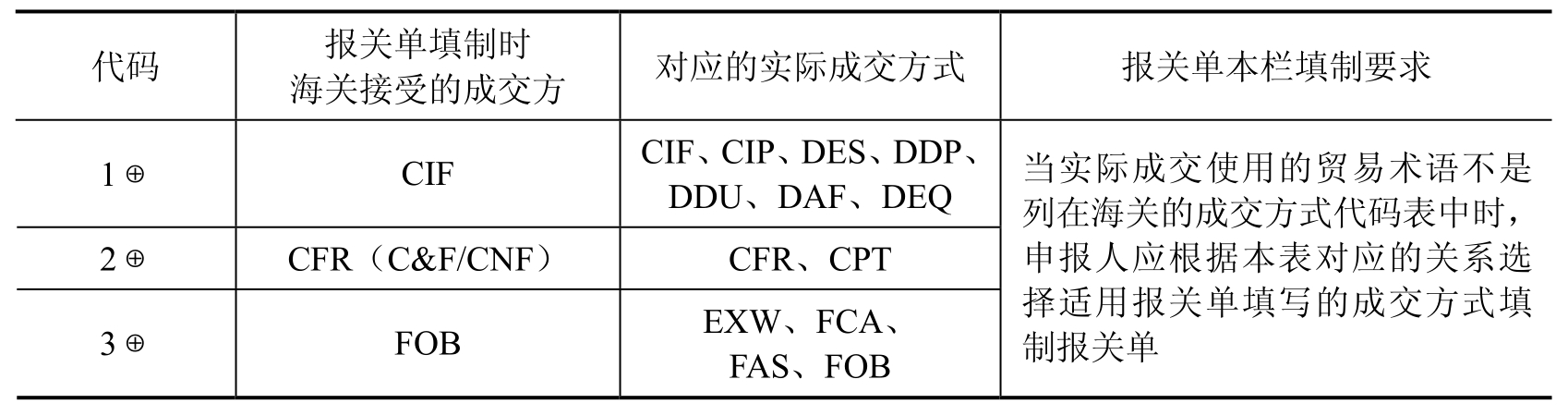

(八)成交方式、运费、保费

1.进出口报关单成交方式的填报决定运费、保费栏是否填报为空;

2.成交方式栏海关要求:进口报关单填报为CIF价格,出口报关单填报为FOB价格。在国际贸易成交价格术语中,对应海关成交方式栏填报为表5-39所示的CIF(代码1)、CFR(代码2)、FOB(代码3)。

3.必须掌握表5-39中的国际贸易价格术语与海关成交方式的转换。

表5-39 实际成交方式与海关接受的报关单成交方式填报关系

(九)件数、包装种类、净重、毛重(注意分单填报)

在关务员认证考试报关单填制和找错时,以及在实际的进出境货物报关业务中,必须注意:当一票货物,一份提单对应多项不同贸易方式,或超过20项商品等情况需要分单填制报关单申报时,必须对件数、包装种类、净重、毛重等项目进行拆分,拆分后的件数、净重、毛重要与发票、箱单、提单上的总量相符。这也是关务员认证考试有关报关单考试题型的难点。

常见包装种类及英文单词:木箱(WOODEN CASE或CASE);纸箱(CARTON或CTN);桶装(DRUM或BARREL);散装(IN BULK);托盘(PALLET);包(BALE)。

(十)随附单据

本栏目也是关务员认证考试有关报关单填制和找错的出题重点,主要需注意:

1.进出口许可证、两用物项进出口许可证及G、x、y证绝对不可以填报在“随附单据”栏,而要填报在“许可证号”栏内,详见表5-22。

2.本栏目只需填报表5-24海关监管证件代码表(2)中的一个证件号码。填写格式为“证件的代码”+“:”+“监管证件编号”,多余的证件及编号填报在备注栏内。

3.优惠项下货物在本栏目的填报方式,详见表5-31的相关内容。

4.千万不要把合同、发票、装箱单、加工手册等必备的基本单证填报在本栏内。

(十一)标记唛码备注栏

本栏目也是关务员认证考试有关报关单填制和找错的出题重点,主要需注意:

1.深加工结转进出报关单本栏需填报关联的转至(出口报关单)与转自(进口报关单)手册号码,出口报关单还需填报所转至的关联进口报关单号码;

2.特定减免税货物结转时本栏需填报《进出口货物征免税证明》(出口报关单)与《减免税货物结转联系函》(进口报关单)的编号;

3.其他对应的关联报关单号码,详见第三十项“标记唛码及备注”内容。

三、报关单表体部分填制要点

1.项号

出题重点:注意什么情况下分两行填报。加工贸易、特定减免税等货物本栏第二行需填报商品在手册或免表上的序号。

2.商品编号及名称、规格型号

本栏目注意分两行填写,对于汽车零部件进口用于生产汽车(S、TY)以及用于维修汽车(WF)的,在填制报关单时的区别详见第三十三项商品名称、规格项号等内容的介绍。

3.数量及单位

出题重点:本栏目分三行填写,注意每行应填什么数量及单位,以及什么情况下第三行需要填报。

①法定第一计量单位及数量应填报在本栏目第一行;

②法定第二计量单位应填在第二行,无法定第二计量单位本栏为空;

③成交计量单位与法定第一和第二计量单位不一致时,应将成交计量单位及数量填报在本栏第三行(成交计量单位主要是看发票上的计量单位)。

四、报关单主要栏目的对应关系

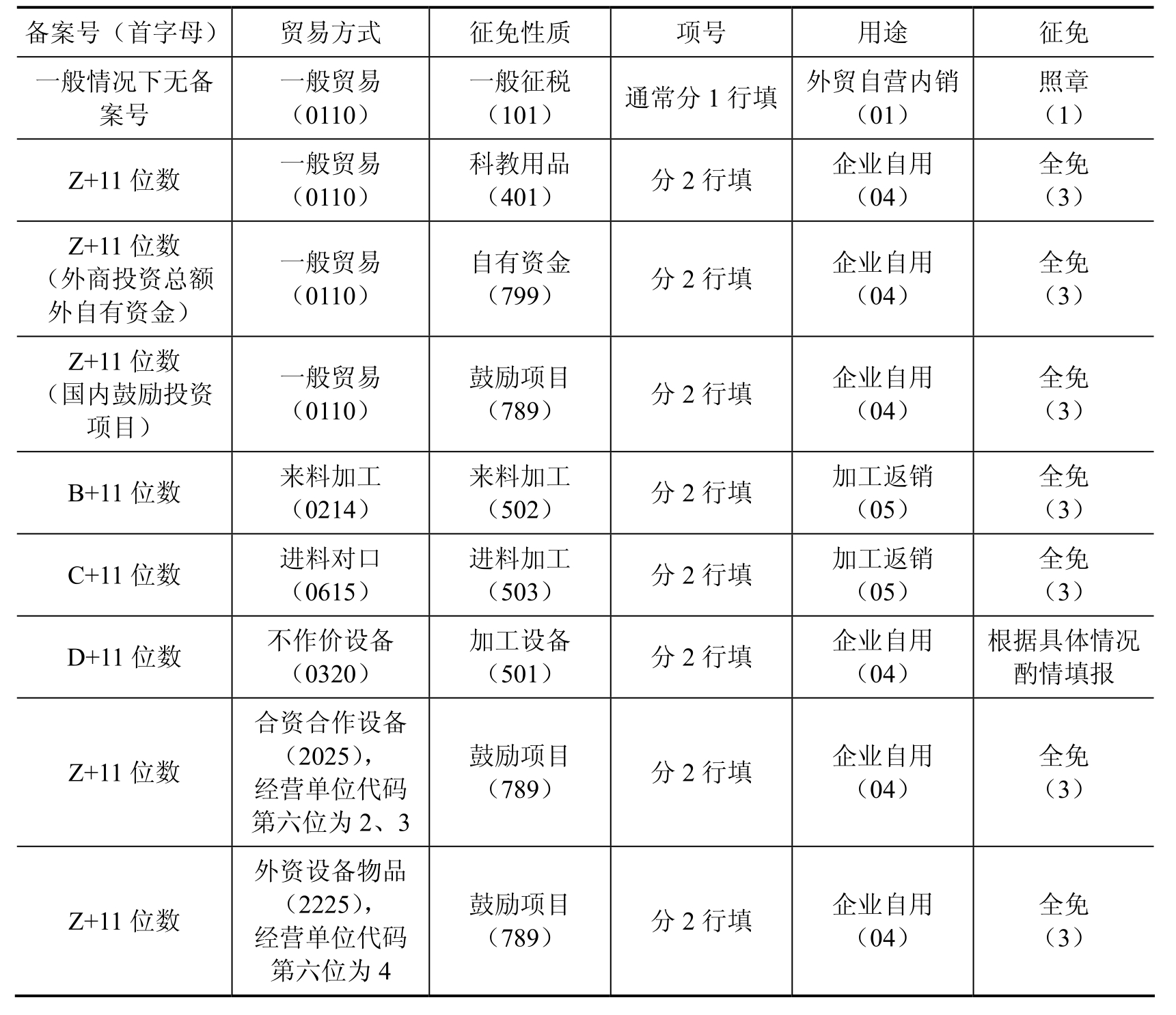

1.备案号关联栏目的填报(见表5-40)

表5-40 备案号关联栏目对应表

说明:

①征免性质“自有资金(799)”适用于外商投资企业在投资总额外利用自有资金按照有关减免税政策进口的设备及其配套技术等,使用《免表》进口申报。

②征免性质“鼓励项目(789)”除了适用中外合资、中外合作企业(合资合作设备2025)以及外商独资企业(外资设备物品2225)在投资总额内按减免税政策进口的设备及随设备进口的技术、配套件、备件外,同样也适用于国内投资项目在投资总额内按照有关减免税政策按一般贸易方式进口的,以及利用外国政府贷款和国际金融组织贷款项目进口的设备及其配套技术等。

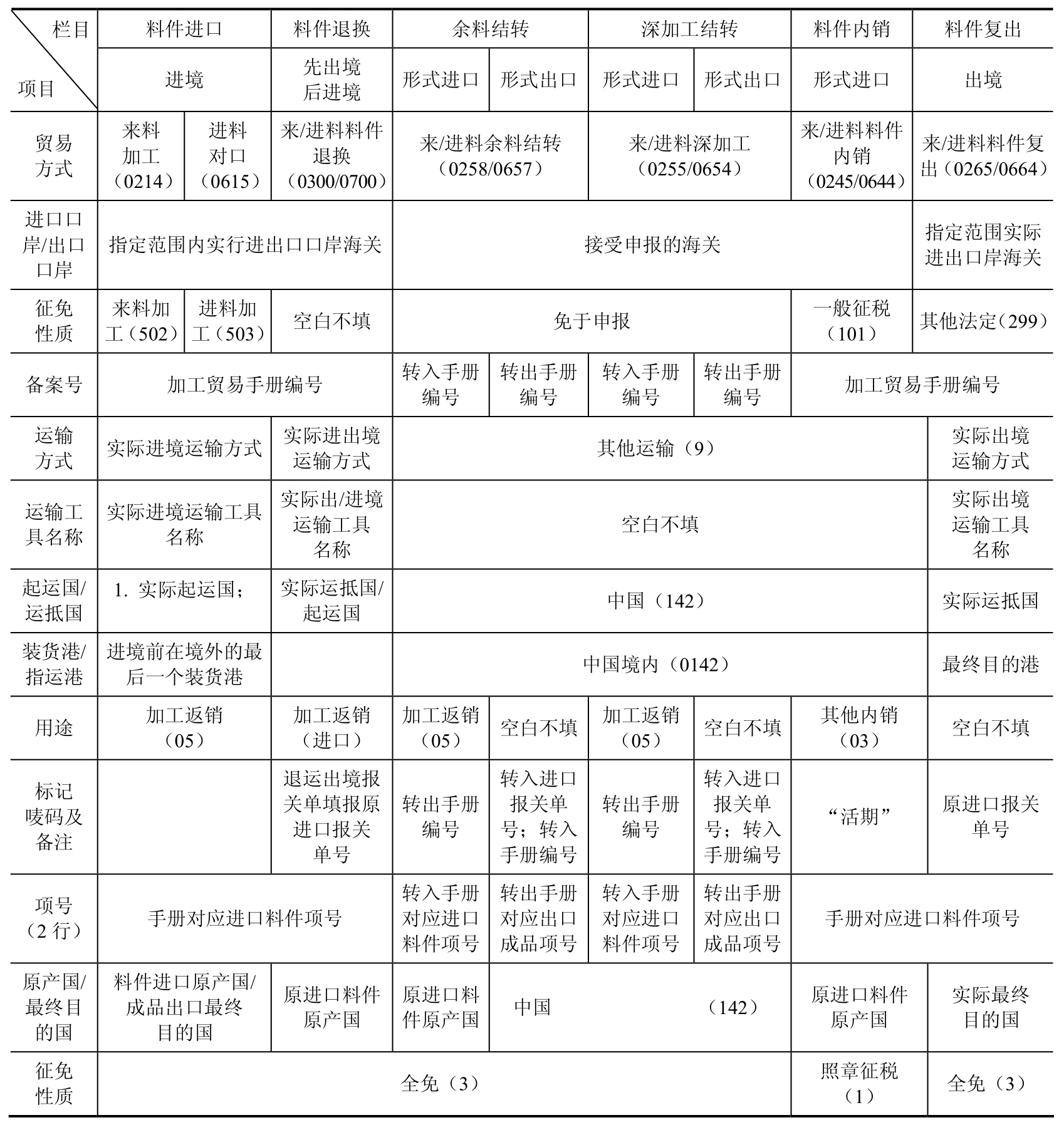

2.加工贸易关联栏目填报(见表5-41)

表5-41 加工贸易关联栏目对应表

3.经营单位与委托关系填报(见表5-42)

表5-42 经营单位与委托关系对应表

4.外商投资企业特殊对应关系填报(见表5-43)

表5-43 外商投资企业特殊关系填报对应表

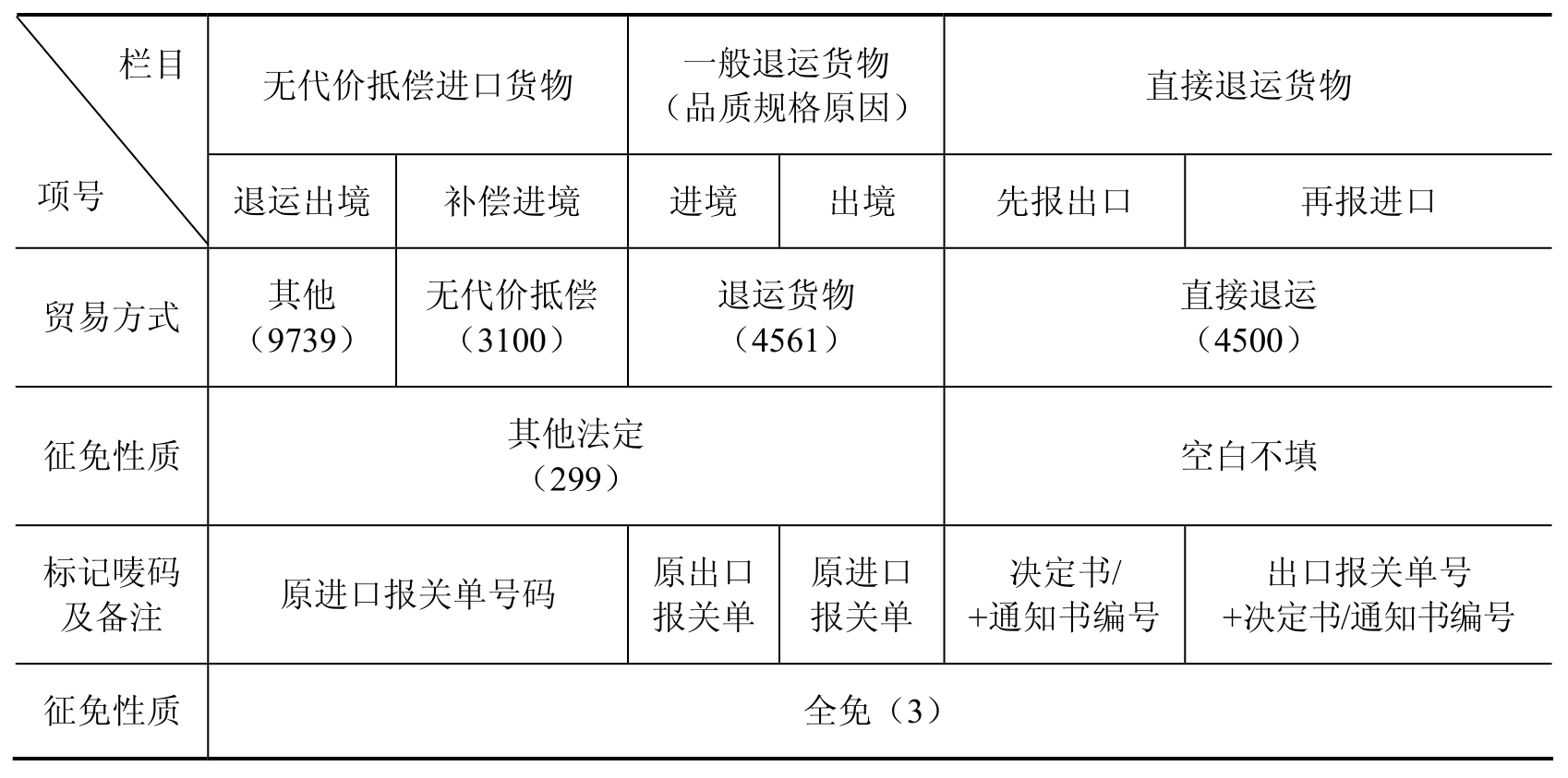

5.无代价抵偿、一般退运、直接退运货物对应关系填报(见表5-44)

表5-44 无代价抵偿、一般退运、直接退运对应表

6.加工贸易进口设备对应关系填报(见表5-45)

表5-45 加工贸易进口设备对应表

课堂练习题

一、综合实务题型

下列案例设有5个问题,请在各问题答案的选项中选出一个或一个以上的正确答案。

1.重庆桓台纺织有限公司(以下简称“桓台公司”,海关B类管理企业,未实行海关计算机联网监管,所在地主管海关为万州海关)从香港购买原产于新西兰的羊毛(加工贸易限制类商品)一批,用于加工服装面料,价值20万美元。该批货物经新西兰惠灵顿港运至香港,转船后再运抵上海。桓台公司委托上海新世纪报关有限公司持手册向上海浦江海关申报进口后,转运至万州。服装面料加工完毕后,部分结转至广西五羊服装有限公司(海关A类管理企业,未实行海关计算机联网监管)加工西服出口。

根据上述资料,回答下列问题:

①桓台公司在办理羊毛进口手续前( )。

A.执行加工贸易台账保证金空转制度,向万州海关办理加工贸易合同备案手续

B.应缴付进口羊毛应征税款50%的保证金,向万州海关办理加工贸易合同备案手续

C.无需实际缴付保证金,但应向上海浦江海关办理加工贸易合同备案手续

D.应缴付进口羊毛应征税款50%的保证金,并向上海浦江海关办理加工贸易合同备案手续

②羊毛在上海口岸进口时,报关单“贸易方式”栏和“起运国(地区)”分别应填报( )。

A.0615,新西兰

B.0654,中国香港

C.0615,中国香港

D.进料深加工,新西兰

③桓台公司经海关批准并备案后,将部分服装面料交五羊公司加工西服出口的经营活动,在海关管理中称为( )。

A.保税加工货物异地加工

B.保税加工货物外发加工

C.保税加工货物深加工结转

D.保税加工货物料件结转

④桓台公司将服装面料结转至五羊公司,关于双方应办理海关手续的表述,正确的是( )。

A.桓台公司应先向万州海关备案结转计划,经万州海关审批后,五羊公司再向所在地主管海关备案

B.结转计划分别经桓台公司和五羊公司所在地主管海关审批后,桓台公司和五羊公司即可进行实际收发货

C.五羊公司应在海关规定时间内填制进口货物报关单,办结该批货物的结转进口报关手续

D.桓台公司应在五羊公司办结结转进口手续后,在海关规定时间内办结该批货物的结转出口报关手续

⑤桓台公司将羊毛加工完毕后,应向海关申请合同报核。报核的单证包括( )。

A.企业合同核销申请表

B.加工贸易手册

C.进出口贸易报关单

D.核销核算表

2.上海好力克食品有限公司(以下简称“好力克公司”,220724××××)为一家食品加工企业。因企业发展的需要,利用投资总额外自有资金从国外进口一台环保生产设备。该批设备委托上海立顿外贸有限公司(220721××××)代理进口。设备进口前,好力克公司向其主管海关申领了《进出口货物征免税证明》。该企业加工贸易业务规模扩大,对加工生产流程进行了管理信息化整合,并准备向海关申请加工贸易联网监管,建立企业电子账册。

根据上述资料,解答下列问题:

①根据题中给定条件判断,该《进出口货物征免税证明》签注的征免性质应为( )。

A.鼓励项目

B.科教用品

C.自有资金

D.外资企业

②生产设备进口时,其报关单“贸易方式”栏应填报为( )。

A.一般贸易

B.合资合作设备

C.外资设备物品

D.加工贸易设备

③好力克公司向海关申请加工贸易联网监管的基本手续为( )。

A.向商务主管部门申请联网企业加工贸易经营范围审批

B.向主管海关申请电子账册管理模式的联网监管审批

C.向商务主管部门申请联网企业的加工贸易业务审批

D.向所在地主管海关申请建立电子账册

④海关对好力克公司实施加工贸易企业联网监管后( )。

A.加工贸易货物进出境报关无需对加工贸易合同进行逐票审批

B.对进出口保税货物的总价值(数量)按照企业生产能力进行最大周转量的控制,取消对进出口保税货物备案数量的控制

C.不实行银行保证金台账制度

D.加工贸易货物进出境无需填制报关单向海关报关

⑤经批准,海关对好立克公司实施加工贸易企业联网监管后,其加工贸易货物报核( )。

A.实行滚动核销的方式,即对电子账册按时间段进行核销

B.以180天为一个报核同期

C.首次报核期限应在电子账册建立之日起180天后的30天内,以后报核期限,在上次报核之日起180天后的30天内完成

D.分预报核和正式报核两个步骤

二、报关单填制题型

石家庄钢铁有限公司(040191××××)订购一批进口无缝锅炉合金管(属法定检验检疫和自动进口许可管理商品,法定计量单位为千克),货物总值为CFR TIANJING USD:36 000.00,委托唐山锅炉有限责任公司(040391××××)制造出口锅炉。载货运输工具于2015年6月15日申报从塘沽港进境。次日,天津塘沽国际货运公司(020198××××)持经营单位登记手册C04011236598和相关单证向天津塘沽办海关申报货物进口,保险费率3‰,运费USD1 500.00。请根据给出条件确认报关单相关栏目的填制。

请根据以上资料,选择以下栏目的正确选项:

1.“备案号”栏应填报为( )。

A.本栏为空

B.040191××××

C.C04011236598

D.020198××××

2.“运输方式”栏应填报( )。

A.江海运输

B.水路运输

C.飞机运输

D.航空运输

3.“经营单位”栏应填报( )。

A.石家庄钢铁有限公司(040191××××)

B.石家庄钢铁有限公司

C.唐山锅炉有限责任公司(040391××××)

D.天津塘沽国际货运公司(020198××××)

4.“收货单位”栏应填报( )。

A.石家庄钢铁有限公司(040191××××);

B.石家庄钢铁有限公司

C.唐山锅炉有限责任公司(040391××××)

D.天津塘沽国际货运公司(020198××××)

5.“贸易方式”栏应填报( )。

A.一般贸易

B.进料对口

C.进料加工

D.来料加工

6.“征免性质”栏应填报( )。

A.101

B.501

C.502

D.0615

7.“成交方式”栏应填报( )。

A.1

B.2

C.3

D.4

8.“运费”栏应填报( )。

A.502/1500/2

B.300/1760/1

C.502/1500/3

D.此栏为空

9.保费”栏应填报( )。

A.3‰

B.0.3

C.3

D.此栏为空

10.“用途”栏应填报( )。

A.外贸自营自销

B.鼓励项目

C.自有资金

D.加工返销

11.“征免”栏应填报( )。

A.1

B.3

C.4

D.5

三、报关单找错题型

下列报关单中有20个已填栏目(标号A~T),请指出其中5处填制错误。(关务员认证考试时,考生需在答题卡上将错误的字母填写出来。)

资料1

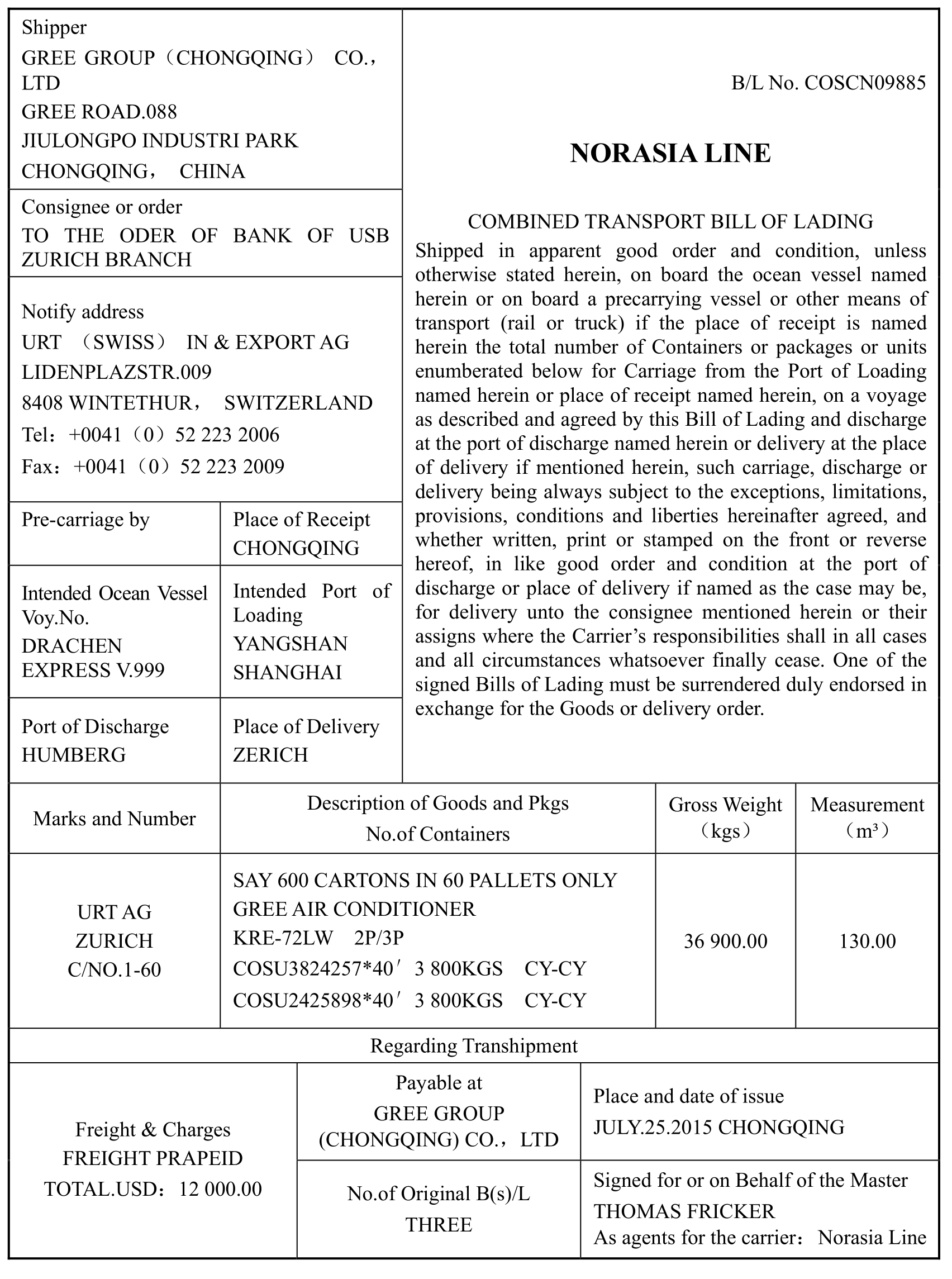

重庆格力有限公司(8007968263)以一般贸易方式出口空调一批(法检商品,法定计量单位“台/千克”)。重庆格力有限公司报关人员王小丫向寸滩水港(8007)海关申报出口,转关运输至上海洋山港区(2248)出境,转关单号:1580075301502150;B441110201504182000。

资料2

GREE GROUP(CHONGQING)CO.,LTD

COMMERCIAL INVOICE

COUNTRY OF ORIGIN:P.R.CHINA

资料3

PACKING LIST

TOTAL:SAY SIXTY PALLETS ONLY/(SIX HUNDRED CARTONS)

GREE GROUP(CHONGQING)CO.,LTD

资料4

资料5

中华人民共和国海关出口货物报关单

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。