查找报关单填制错误练习题一

请在A~T已填栏目中找出填制错误(此题作为练习之用,不限错误数量)。

资料一:

杭州宝华股份有限公司(3301931046)委托浙江外贸公司(3301910018)在投资总额内享受特定减免税进口自用设备电子清纱器及IBM电脑(电脑属于外商投资项目不予免税进口商品目录内的商品),运输工具进境次日由浙江外贸公司直接向进境地海关申报。法定计量单位:千克/个。

资料二:

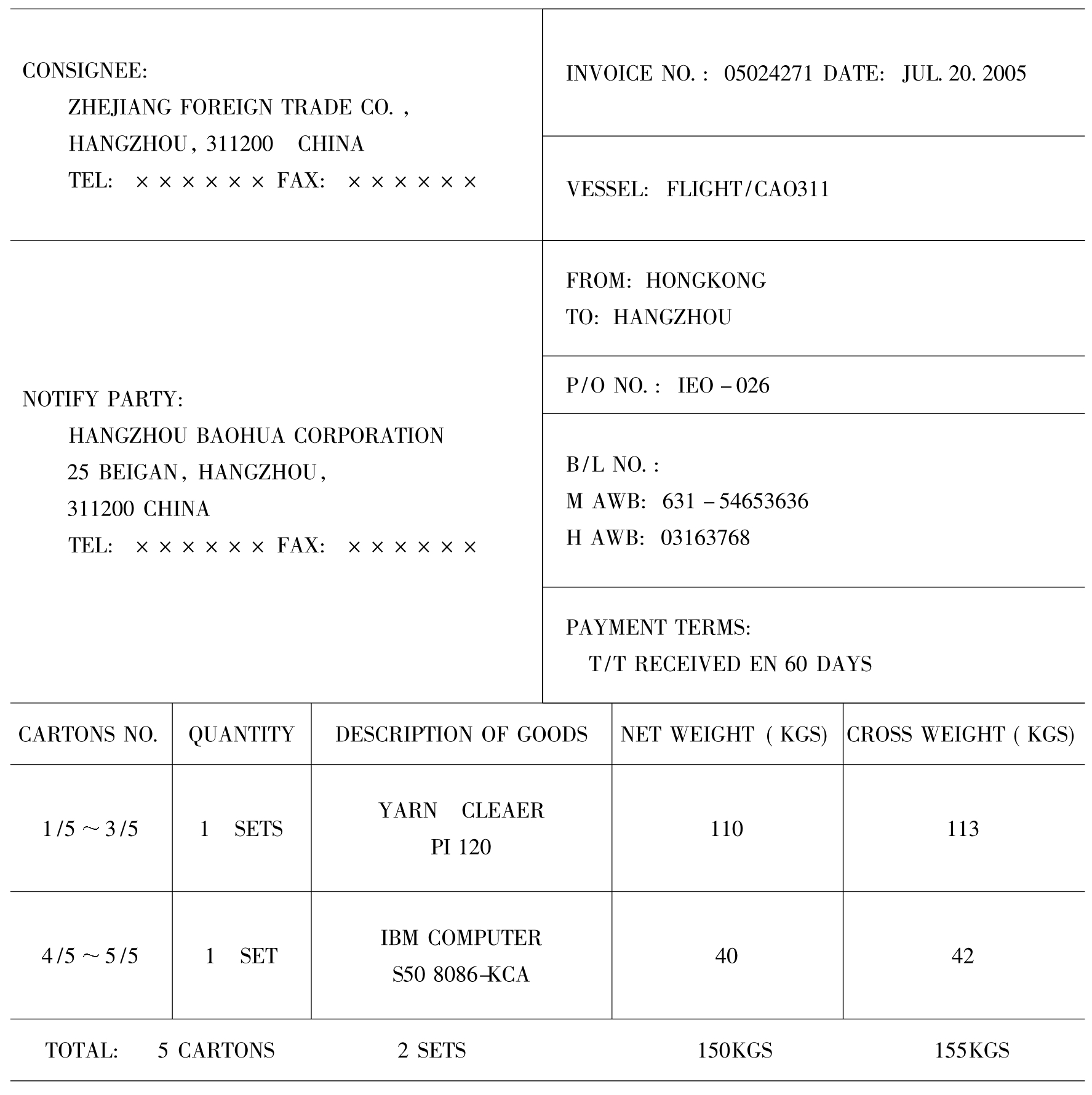

表4-24 PACKING LIST

资料三:

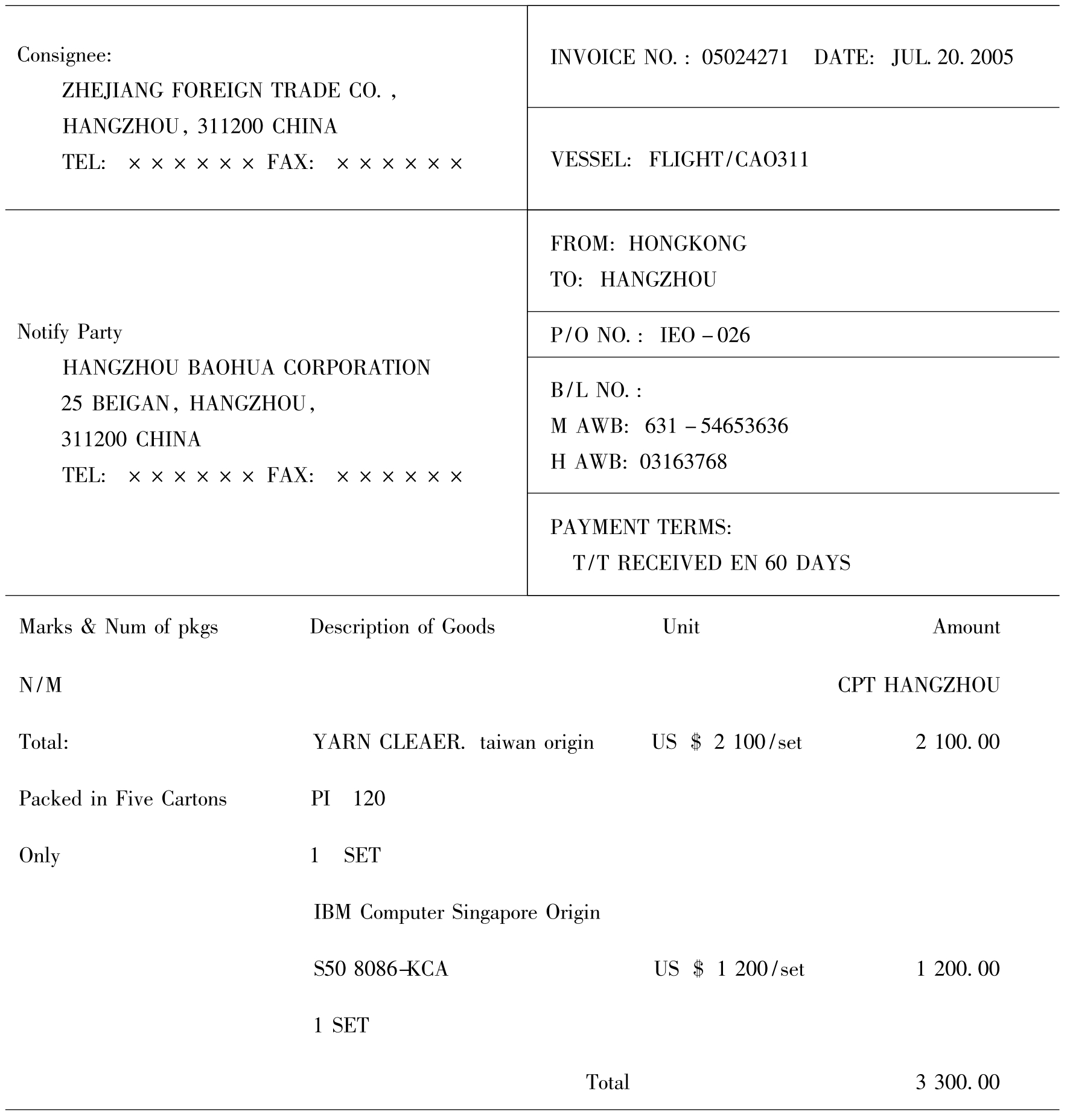

表4-25 INVOICE

BAOHUA COMPANY LIMITED HONGKONG

资料四:

表4-26 中华人民共和国海关进口货物报关单

参考答案:

A.B,C,G,I,J,L,N,O,Q,R,S,T。

答案解析:

A.外商投资企业委托外贸公司进口投资总额内的自用设备物品的,申报时要提供征免税证明,经营单位要填写外商投资企业的名称及代码。填写被委托外贸企业是错误的。备案号栏填写了“Z×××××××××××”,并且该栏目不是考试的栏目,这表示该栏目应作为已知条件,填写的内容应被视为是正确的。

B.从装箱单、发票的“VESSEL:FLIGHT/CA0311”以及“MAWB和HAWB”中可以看出,该货物是通过飞机运输的,因此运输方式应该是“航空运输”,而其代码为“5”,故填写为错。

C.在“B/L NO.:”栏给出了航空总运单和分运单,按填写格式要求只填总运单号是错误的。正确的填法应该是“63154653636_03163769”(总运单中的分隔符要去掉)。

G:发票和装箱单中都显示货物是由我国香港直接运输到杭州的,因此起运地区是香港。但按填报要求,规范的填写方式应该按《国别(地区)代码表》填“中国香港”。

I:应该按成交方式代码表填写,“CPT”成交方式应转换成《成交方式代码表》中和“CPT”具有同样运费、保险费构成的“CFR”填在该栏目。

J:成交方式“CPT”表示价格构成中不包括保险费,而对于进口货物国际段的保险费应该计入完税价格并应填报在保险费栏,即使题目中没有给出保险费的信息,不填也是错的。如果题目中有说明保险费不详或者未发生,则该栏目填写“0.3”是正确的。

L:发票中的两项商品一个是使用征免税证明的享受特定减免税待遇的清纱器,一个是不享受减免税待遇的电脑,征免性质不同应该分单填报。该报关单备案号栏目填写有征免税证明编号,而此栏目不是考试选项,应作为已知条件看待。因此,此报关单所申报的货物是清纱器,其在装箱单中对应的是3个纸箱,因此件数应该是“3”。

N:和件数栏的填写一样,毛重栏应该填写清纱器的毛重,装箱单中所对应的是113KGS,故应该填“113”。填写包括计算机在内的总毛重是错误。这种题目属于不同征免性质货物分单填报的情形(分别填报不同的报关单),在考试中出现的可能性极大,考生应该引起足够的重视。

O:非集装箱货物应该填报为“0”,不能为空。

Q:对应的商品的数量及单位应该是:110千克,1个。法定计量单位千克对应的数量应该是净重下的千克数,而不是对应毛重下的。“个”是法定第二计量单位,也是成交计量单位,因此应该填写在第二行。

R:按《国别(地区)代码表》规范的应填“台澎金马关税区”。

S:清纱器对应的总价应该是“2 100”。

T:《征免方式代码表》中没有“免税”这个征免方式名称,该题贸易方式以及征免性质下征免方式应填“全免”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。