(一)库存现金管理

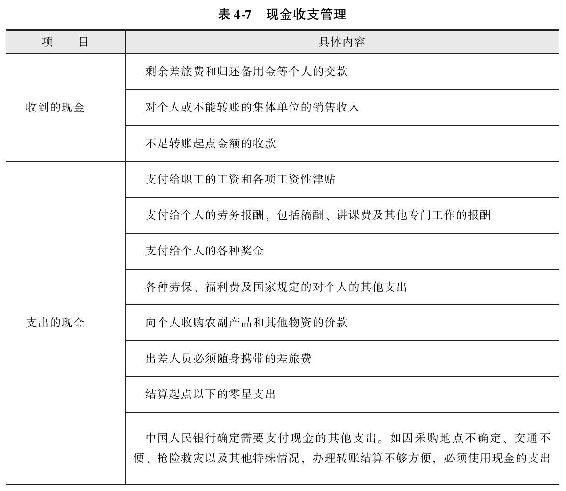

1.现金收支管理

现金收支管理如表4-7所示。

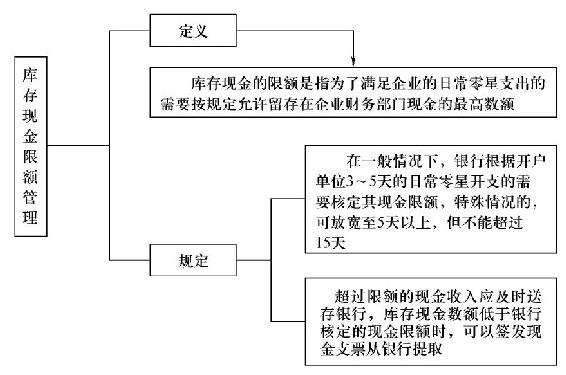

2.库存现金限额管理

库存现金限额管理如图4-6所示。

图4-6 库存现金限额管理

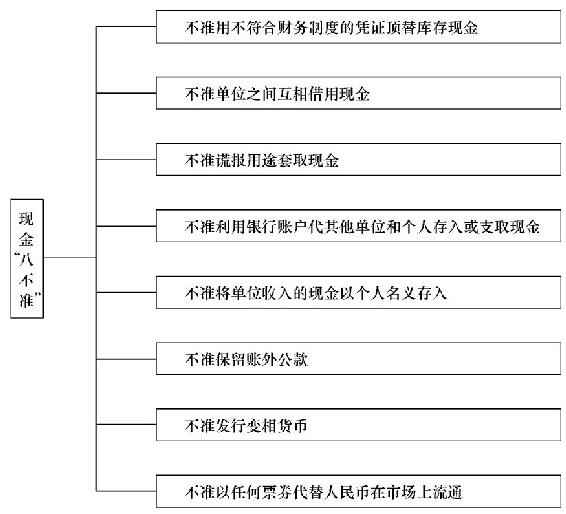

3.现金“八不准”

现金“八不准”如图4-7所示。

图4-7 现金“八不准”

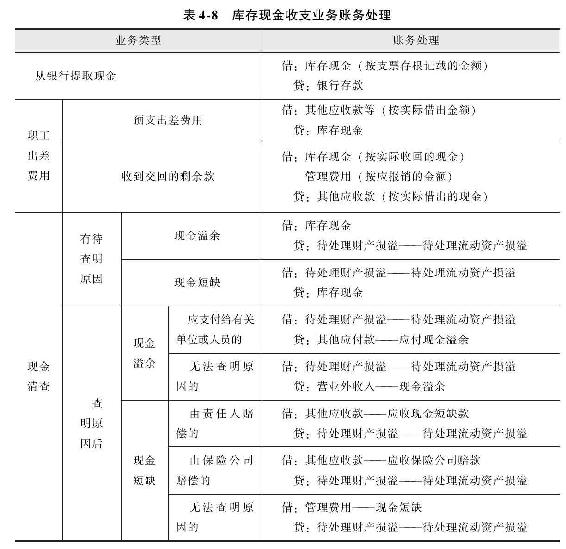

4.库存现金收支业务账务处理

库存现金收支业务账务处理如表4-8所示。

【例4-1】2016年5月,A建筑施工企业发生如下经济业务:

(1)开出现金支票,从银行提取现金10000元,做会计分录如下:

借:库存现金 10000

贷:银行存款 10000

(2)销售一批材料,收到现金1170元,做会计分录如下:

借:库存现金 1170

贷:其他业务收入 1000

应交税费——应交增值税(销项税额) 170

(3)企业行政办公室领取备用金5000元,做会计分录如下:

借:其他应收款——备用金 5000

贷:库存现金 5000

(4)行政部门报销零星费用开支3500元,做会计分录如下:

借:管理费用 3500

贷:库存现金 3500

(5)将超出库存限额的现金2000元送存银行,做会计分录如下:

借:银行存款 2000

贷:库存现金 2000

(6)财务部门进行现金清查,发现短缺现金80元,做会计分录如下:

借:待处理财产损溢——待处理流动资产损溢 80

贷:库存现金 80

(7)接上例,短缺现金经主管领导批准,应由出纳员赔偿,做会计分录如下:

借:其他应收款——出纳员 80

贷:待处理财产损溢——待处理流动资产损溢 80

(二)银行存款管理

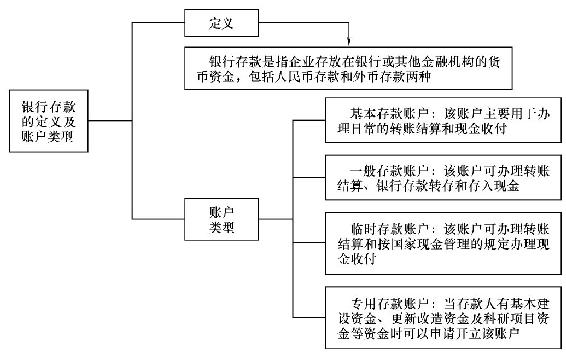

1.银行存款的定义及账户类型

银行存款的定义及账户类型如图4-8所示。

图4-8 银行存款的定义及账户类型

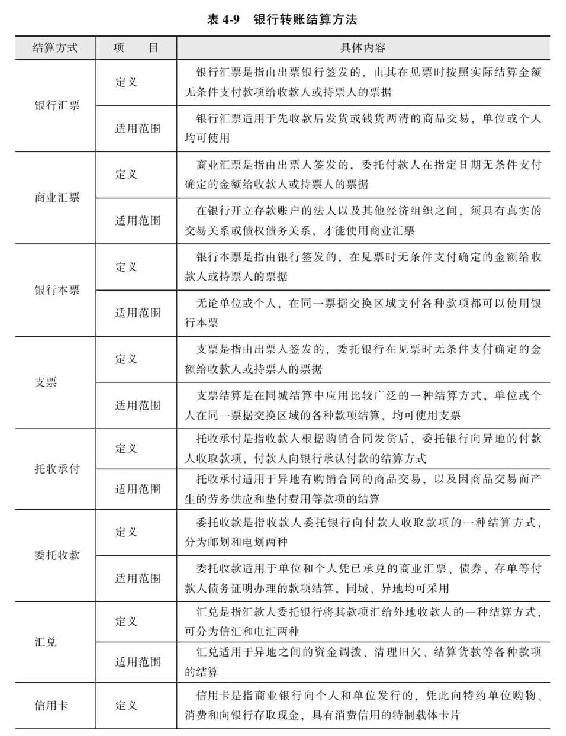

2.银行转账结算方式

银行转账结算方法如表4-9所示。

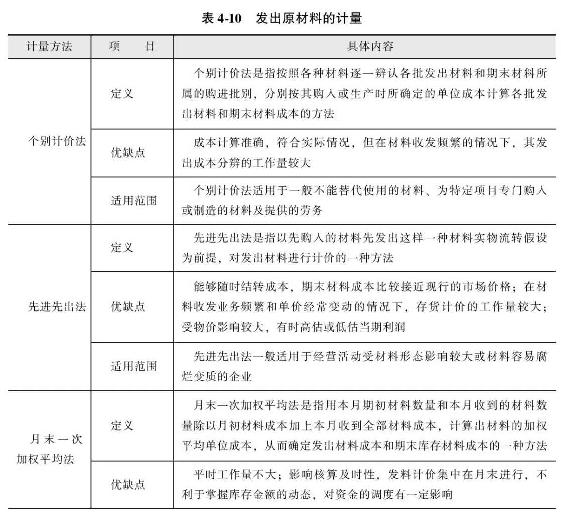

1.发出原材料的计量

发出原材料的计量如表4-10所示。

【例4-2】某公司A材料收、发、存相关数据如表4-11所示。假设12月13日发出的1000kg材料中,600kg属于期初结存,400kg属于12月7日购入;12月25日发出的1400kg的材料中,200kg属于期初结存,1200kg属于20日购入。采用个别计价法计算A材料发出和结存成本。A材料明细账(个别计价法)如表4-12所示。

【例4-3】某公司A材料收、发、存数据资料如表4-11所示,采用先进先出法计算A材料发出成本和期末成本。A材料明细账(先进先出法)如表4-13所示。

【例4-4】某公司A材料收、发、存数据资料如表4-11所示,采用月末一次加权平均法计算A材料发出成本和期末成本。A材料明细账(月末一次加权平均法)如表4-14所示。

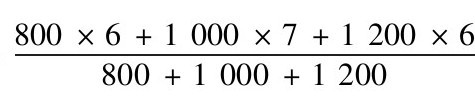

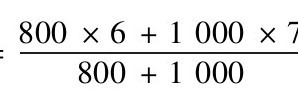

材料平均单位成本= =6.33(元/kg)

=6.33(元/kg)

期末结存材料成本=600×6.33=3798(元)

本月发出材料成本=800×6+1000×7+1200×6-3798=15202(元)

【例4-5】某公司A材料收、发、存数据资料如表4-11所示,采用移动加权平均法计算A材料发出成本和期末成本。A材料明细账(移动加权平均法)如表4-15所示。

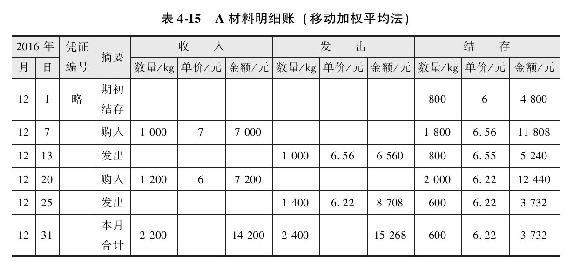

12月7日材料移动平均成本= =6.56(元/kg)

=6.56(元/kg)

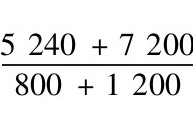

12月13日发出材料成本=1000×6.56=6560(元)

12月13日结存材料成本=800×6.55+1000×6.56-6560=5240(元)

12月20日材料移动平均成本= =6.22(元/kg)

=6.22(元/kg)

12月25日发出材料的成本=1400×6.22=8708(元)

12月25日结存材料成本=12440-8708=3732(元)

12月31日结存材料成本=600×6.22=3732(元)

2.发出原材料的账务处理

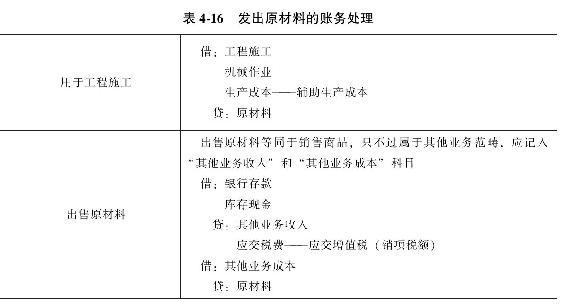

发出原材料的账务处理如表4-16所示。

【例4-6】某企业月末根据本月各种会计凭证,按用途编制发出材料汇总表,如表4-17所示。

某企业的账务处理如下:

借:工程施工 1300000

机械作业 150000

管理费用 30000

贷:原材料——主要材料 1100000

——结构件 300000

——机械配件 30000

——其他材料 50000

【例4-7】某公司2016年3月20日出售不需用的一批原材料,售价为100000元,专用发票上注明的增值税税款为17000元。该批原材料的实际成本为120000元,款项已全部收到并存入银行。某公司的账务处理如下:

借:银行存款 117000

贷:其他业务收入——材料销售 100000

应交税费——应交增值税(销项税额) 17000

借:其他业务成本——材料销售 120000

贷:原材料 120000

1.低值易耗品的定义及分类

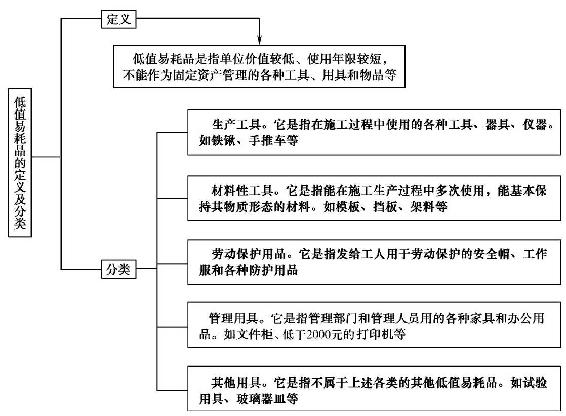

低值易耗品的定义及分类如图4-9所示。

图4-9 低值易耗品的定义及分类

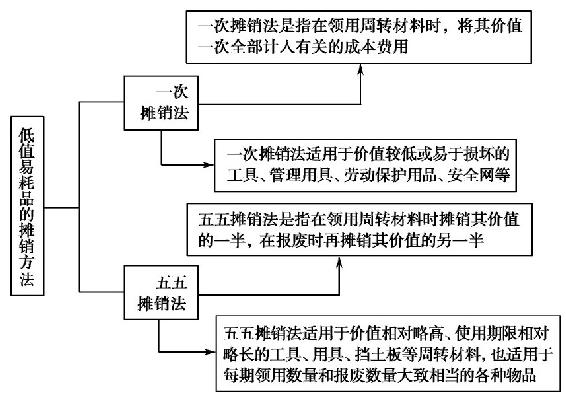

2.低值易耗品的摊销方法

低值易耗品的摊销方法如图4-10所示。

图4-10 低值易耗品的摊销方法

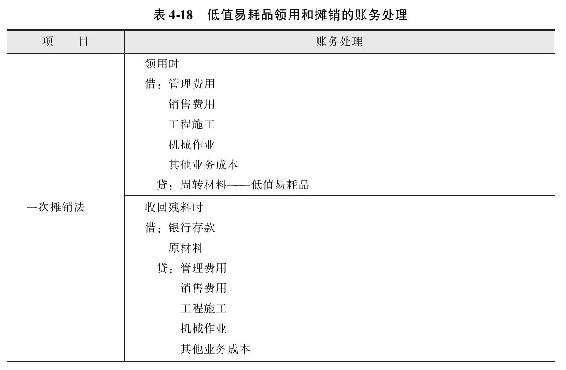

3.低值易耗品领用和摊销的账务处理

低值易耗品领用和摊销的账务处理如表4-18所示。

【例4-8】某项工程领用一次摊销的一批安全网,实际成本为4.2万元,应做账务处理如下:

借:工程施工 42000

贷:周转材料——在库周转材料 42000

【例4-9】某项工程领用模板10000元,采用五五摊销法,应做账务处理如下:

(1)领用时:

借:周转材料——在用模板 10000

贷:周转材料——在库模板 10000

(2)同时摊销50%:

借:工程施工 5000

贷:周转材料——模板摊销 5000

【例4-10】某工程将领用的钢模板退回仓库,实际成本为4万元,退回时估计成色为50%,该类钢模板的计划成本为8万元,账面已提摊销3.2万元。

退库模板应提摊销=40000×(1-50%)=20000(元)

退库模板已提摊销= =16000(元)

=16000(元)

应补提摊销=20000-16000=4000(元)

根据以上计算结果补提摊销,应做账务处理如下:

借:工程施工 4000

贷:周转材料——周转材料摊销 4000

退回旧钢模板验收入库,应做账务处理如下:

借:周转材料——在库周转材料 40000

贷:周转材料——在用周转材料 40000

【例4-11】乙工程领用的木模板全部报废,其实际成本为2万元,回收残料价值为0.1万元,账面已提摊销1.8万元。应做账务处理如下:

应提摊销=20000-l 000=19000(元)

已提摊销=18000元

应补提摊销=19000-18000=1000(元)

根据以上计算结果,做补提摊销分录如下:

借:工程施工 1000

贷:周转材料——周转材料摊销 1000

残料验收入库,并转销报废木模板的计划成本。应做账务处理如下:

借:原材料 1000

周转材料——周转材料摊销 19000

贷:周转材料——在用周转材料 20000

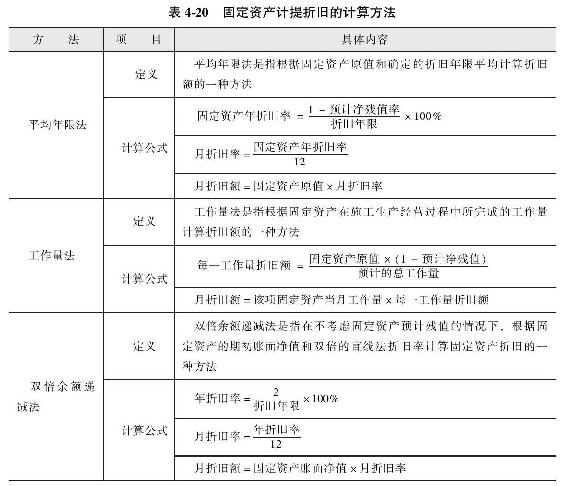

1.固定资产折旧的定义及影响因素

固定资产折旧的定义及影响因素如表4-19所示。

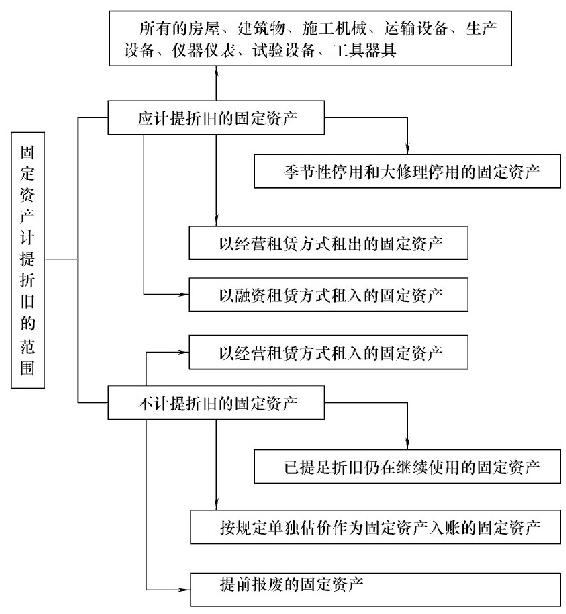

2.固定资产计提折旧的范围

固定资产计提折旧的范围如图4-11所示。

图4-11 固定资产计提折旧的范围

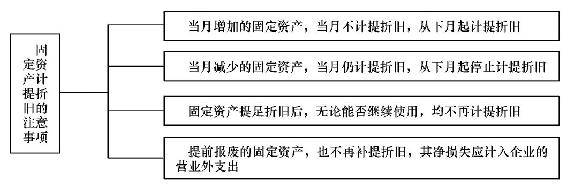

3.固定资产计提折旧的注意事项

固定资产计提折旧的注意事项如图4-12所示。

图4-12 固定资产计提折旧的注意事项

4.固定资产计提折旧的计算方法

固定资产计提折旧的计算方法如表4-20所示。

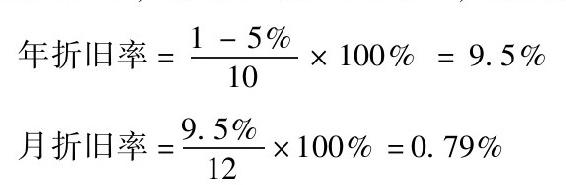

【例4-12】A建筑施工企业机械设备原值为3000000元,税法规定的使用年限为10年,预计净残值率为5%,其折旧额计算如下:

月折旧额=3000000×0.79%=23700(元)

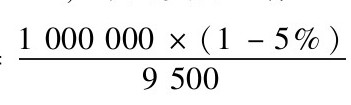

【例4-13】A建筑施工企业压路机原价为1000000元,预计净残值率为5%,预计能工作9500h,本月实际工作100h。其本月折旧额计算如下:

每小时折旧额= =100(元)

=100(元)

月折旧额=100×100=10000(元)

【例4-14】某建筑施工企业有一固定资产价值为3000000元,预计使用年限为5年,预计净残值为100000元,按双倍余额递减法计提折旧,每年的折旧额计算如下:

年折旧率= ×100%=40%

×100%=40%

第1年计提的折旧额=3000000×40%=1200000(元)

第2年计提的折旧额=(3000000-1200000)×40%=720000(元)

第3年计提的折旧额=(3000000-1200000-720000)×40%=432000(元)

第4、5年计提的折旧额=(3000000-1200000-720000-432000-100000)÷2=274000(元)

【例4-15】某建筑施工企业有一固定资产价值为1000000元,预计使用年限为5年,预计净残值为100000元,若采用年数总和法,每年的折旧额计算如下:

5.固定资产折旧的账务处理

固定资产折旧的账务处理如表4-21所示。

【例4-16】某建筑施工企业本月计提的折旧额如下:工区施工现场管理用设备折旧额为2000元,工区工程施工机械计提折旧额为10000元,管理部门房屋及建筑物计提折旧额为20000元,辅助生产部门生产和运输设备计提的折旧额为9000元。编制会计分录如下:

借:工程施工 2000

机械作业 10000

管理费用 20000

生产成本——辅助生产 9000

贷:累计折旧 41000

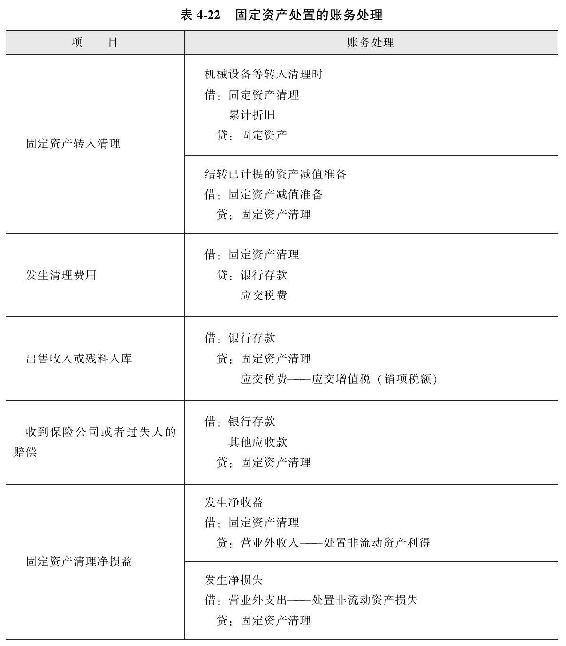

6.固定资产处置的账务处理

固定资产处置的账务处理如表4-22所示。

【例4-17】某施工企业出售不需用的一台挖掘机,账面价值为150000元,已提折旧70000元,双方协商作价为60000元,账款已通过银行收讫,出售时发生清理费用1200元,以银行存款支付,该项固定资产已提取减值准备2500元。则相关账务处理如下:

(1)转销固定资产原值和已提折旧:

借:固定资产清理 77500

累计折旧 70000

固定资产减值准备 2500

贷:固定资产 150000

(2)支付发生的固定资产清理费用:

借:固定资产清理 1200

贷:银行存款 1200

(3)将出售固定资产取得的价款入账:

借:银行存款 60000

贷:固定资产清理 58835

应交税费——应交增值税(销项税额) 1165

(4)结转固定资产出售的净损失:

借:营业外支出——处置非流动资产损失 19865

贷:固定资产清理 19865

【例4-18】某施工企业拥有一台机器设备,原值为120000元,已提折旧110000元,经批准报废。清理过程中,收回的残料估价为5000元,交入废料库,用银行存款支付清理费1500元。相关账务处理如下:

(1)转销固定资产原值和已提折旧。

借:固定资产清理 10000

累计折旧 110000

贷:固定资产 120000

(2)清理过程中收回的残料价款为5850元。

借:银行存款 5850

贷:固定资产清理 5000

应交税费——应交增值税(销项税额) 850

(3)用银行存款支付清理费用。

借:固定资产清理 1500

贷:银行存款 1500

(4)结转设备清理发生的净损失。

借:营业外支出 6500

贷:固定资产清理 6500

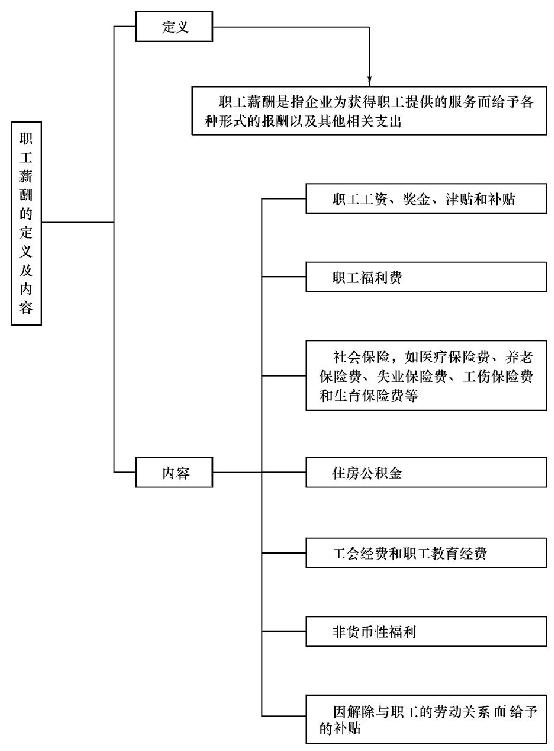

(一)职工薪酬的定义及内容

职工薪酬的定义及内容如图4-13所示。

图4-13 职工薪酬的定义及内容

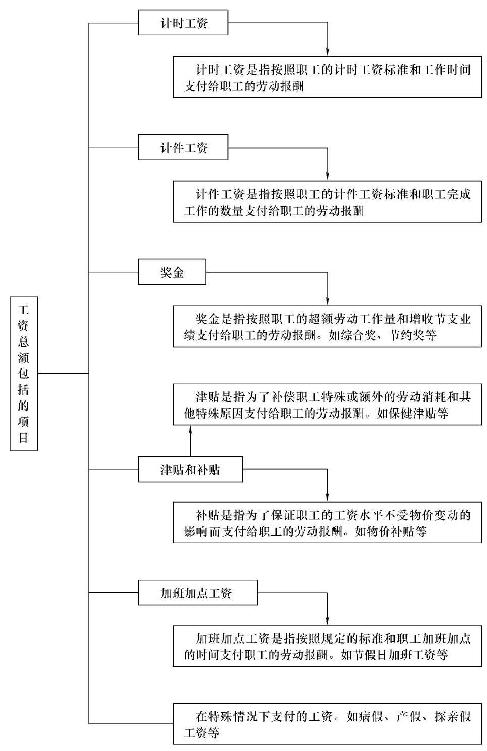

(二)工资总额的组成

1.工资总额包括的项目

工资总额包括的项目如图4-14所示。

图4-14 工资总额包括的项目

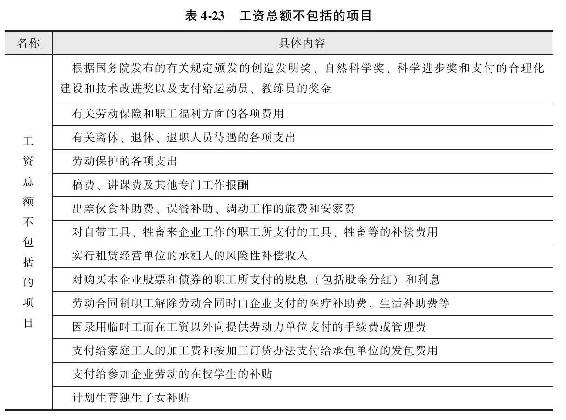

2.工资总额不包括的项目

工资总额不包括的项目如表4-23所示。

(三)职工薪酬的计算

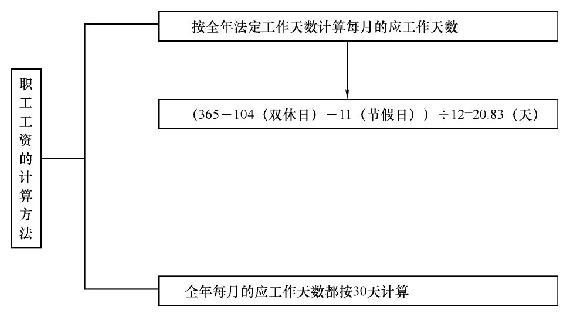

1.职工工资的计算方法

职工工资的计算方法如图4-15所示。

图4-15 职工工资的计算方法

2.计时工资的计算

计时工资的计算如表4-24所示。

3.计件工资的计算

计件工资的计算如表4-25所示。

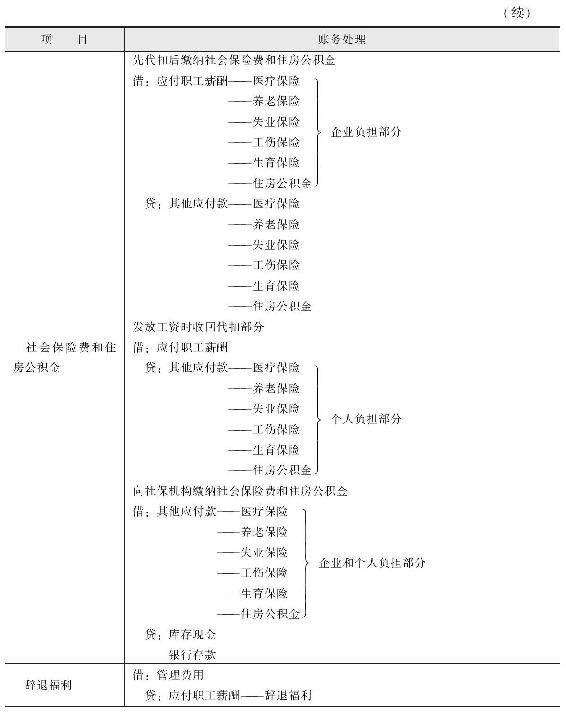

(四)职工薪酬的账务处理

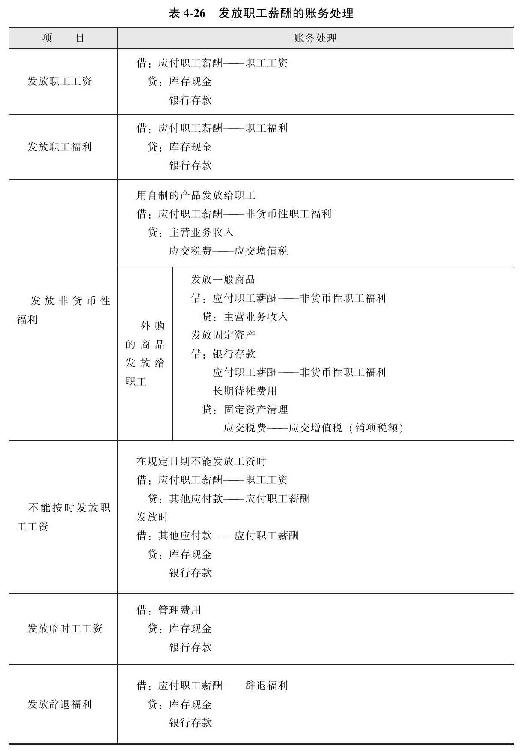

1.发放职工薪酬的账务处理

发放职工薪酬的账务处理如表4-26所示。

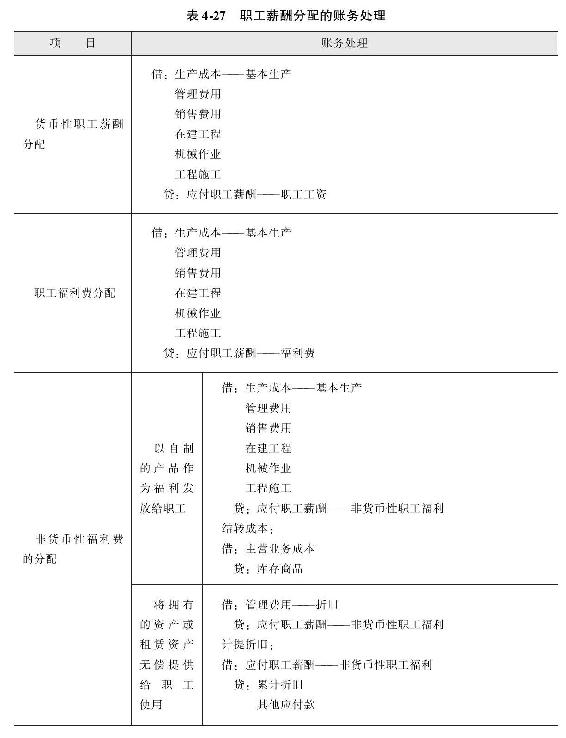

2.职工薪酬分配的账务处理

职工薪酬分配的账务处理如表4-27所示。

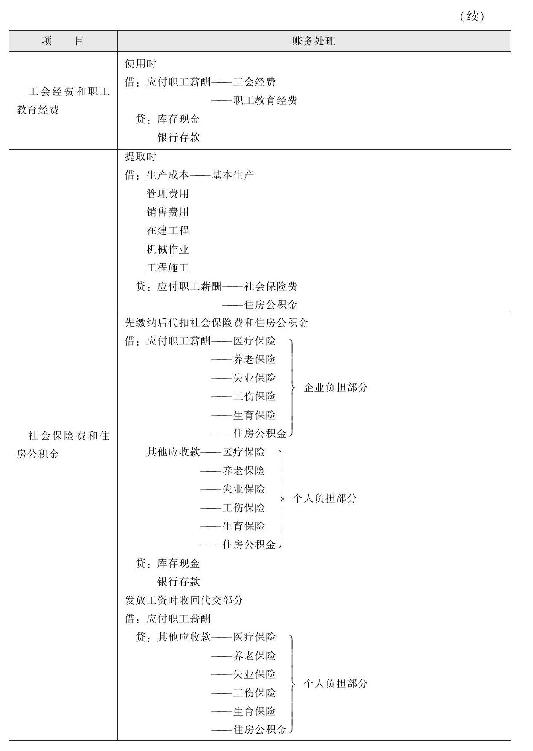

3.其他职工薪酬的账务处理

其他职工薪酬的账务处理如表4-28所示。

【例4-19】2016年6月,安吉公司当月应发工资为2000万元,其中:生产部门直接生产人员工资为1000万元,生产部门管理人员工资为200万元,公司管理部门人员工资为360万元,公司专设产品销售机构人员工资为100万元,建造厂房人员工资为220万元,内部开发存货管理系统人员工资为120万元。

根据所在地政府规定,该公司分别按照职工工资总额的10%、12%、2%和10.5%计提医疗保险费、养老保险费、失业保险费和住房公积金,缴纳给当地社会保险经办机构和住房公积金管理机构。该公司内设医务室,根据2015年实际发生的职工福利费情况,该公司预计2016年应承担的职工福利费金额为职工工资总额的2%,职工福利的受益对象为上述所有人员。该公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。假定该公司存货管理系统已处于开发阶段,并符合《企业会计准则第6号——无形资产》资本化为无形资产的条件。

应计入生产成本的职工薪酬金额=1000+1000×(10%+12%+2%+10.5%+2%+2%+1.5%)=1400(万元)

应计入制造费用的职工薪酬金额=200+200×(10%+12%+2%+10.5%+2%+2%+1.5%)=280(万元)

应计入管理费用的职工薪酬金额=360+360×(10%+12%+2%+10.5%+2%+2%+1.5%)=504(万元)

应计入销售费用的职工薪酬金额=100+100×(10%+12%+2%+10.5%+2%+2%+1.5%)=140(万元)

应计入在建工程成本的职工薪酬金额=220+220×(10%+12%+2%+10.5%+2%+2%+l.5%)=308(万元)

应计入无形资产成本的职工薪酬金额=120+120×(10%+12%+2%+1.5%+2%+2%+1.5%)=168(万元)

该公司在分配工资、职工福利费、各种社会保险费、住房公积金、工会经费和职工教育经费等职工薪酬时,应做如下账务处理:

借:生产成本 14000000

制造费用 2800000

管理费用 5040000

销售费用 1400000

在建工程 3080000

研发支出——资本化支出 1680000

贷:应付职工薪酬——工资 20000000

——职工福利 400000

——社会保险费 4800000

——住房公积金 2100000

——工会经费 400000

——职工教育经费 300000

【例4-20】某建筑公司为总部各部门经理级别以上职工提供汽车免费使用,同时为副总裁以上高级管理人员每人租赁一套住房。该公司总部共有部门经理以上职工25名,为每人提供一辆桑塔纳汽车免费使用,假定每辆桑塔纳汽车每月计提折旧500元;该公司共有副总裁以上高级管理人员5名,该公司为其每人租赁一套面积为100m2带有家具和电器的公寓,月租金为4000元/套。该公司每月应做如下账务处理:

借:管理费用

32500(25×500+5×4000)

贷:应付职工薪酬——非货币性福利 32500

借:应付职工薪酬——非货币性福利 32500

贷:累计折旧 12500

其他应付款 20000

【例4-21】2016年5月,某建筑公司为留住人才,将以每套100万元的价格购买并按照固定资产入账的50套公寓,当月以每套60万元的价格出售给公司管理层和生产一线的优秀职工。其中,出售给公司管理层20套,出售给一线生产工人30套。出售合同规定,职工在取得住房后必须在该公司服务十年,假设税务机关核定每套售价为100万元。

(1)出售固定资产时:

借:固定资产清理 50000000

贷:固定资产 50000000

借:长期待摊费用 20000000

银行存款 30000000

贷:主营业务收入 45045045

应交税费——应交增值税(销项税额) 4954955

(2)出售住房后的十年内,该公司按直线法摊销该项长期待摊费用,并做如下账务处理:

借:生产成本 1200000

管理费用 800000

贷:应付职工薪酬 2000000

借:应付职工薪酬 2000000

贷:长期待摊费用 2000000

(一)成本和费用概述

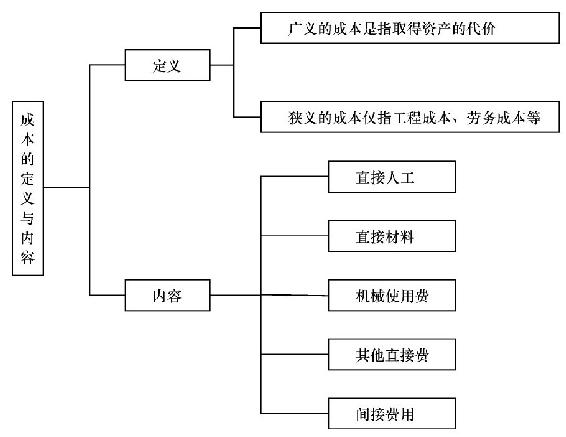

1.成本的定义与内容

成本的定义与内容如图4-16所示。

图4-16 成本的定义与内容

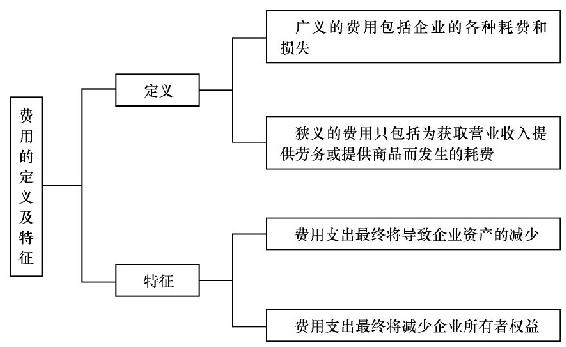

2.费用的定义及特征

费用的定义及特征如图4-17所示。

图4-17 费用的定义及特征

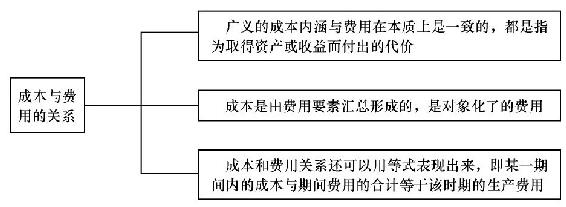

3.成本与费用的关系

成本与费用的关系如图4-18所示。

图4-18 成本与费用的关系

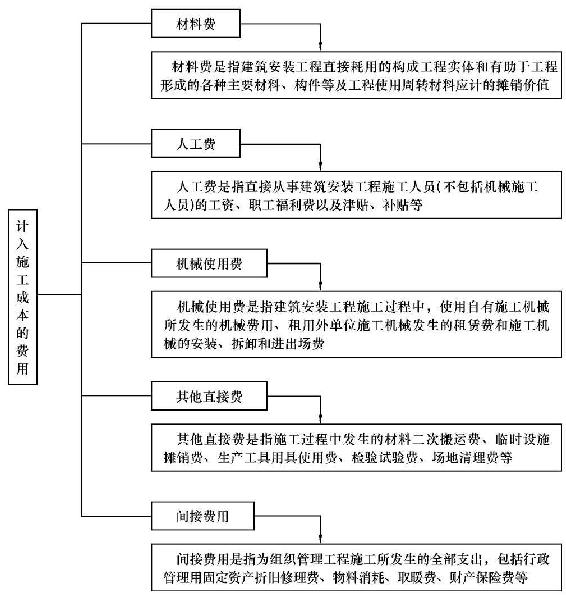

(二)计入施工成本的费用

计入施工成本的费用如图4-19所示。

图4-19 计入施工成本的费用

(三)建造合同成本

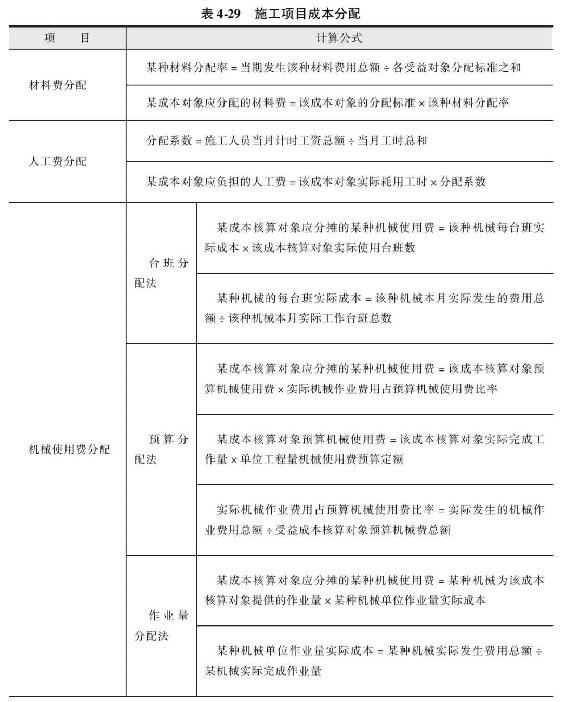

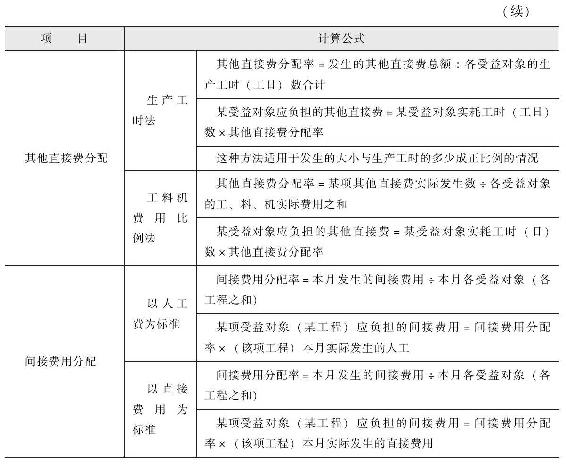

1.施工项目成本分配

施工项目成本分配如表4-29所示。

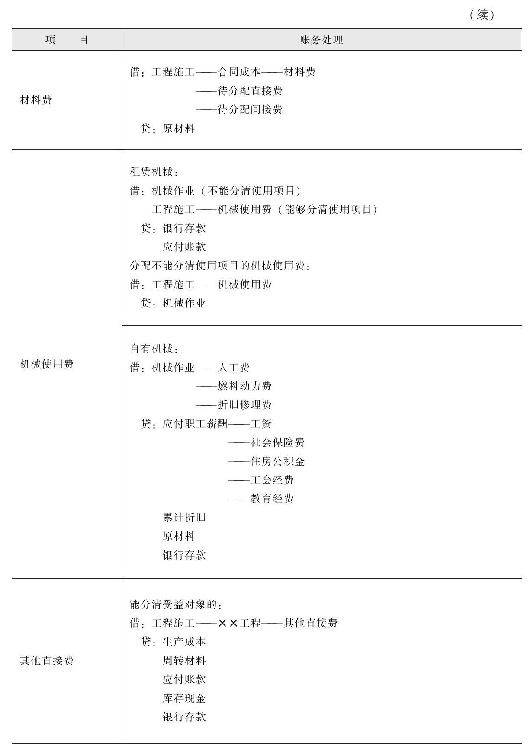

2.建造合同成本账务处理

建造合同成本账务处理如表4-30所示。

【例4-22】2016年8月,A建筑公司施工部门领用水泥2000t,价格为100元/t,其中桥梁使用500t,隧道使用1500t,编制会计分录如下:

借:工程施工——合同成本——(桥梁)材料费 50000

工程施工——合同成本——(隧道)材料费 150000

贷:原材料 200000

【例4-23】2016年8月,A建筑公司施工部门发生职工薪酬费用500000元,其中隧道队200000元,桥梁队120000元,路基队180000元。编制会计分录如下:

借:工程施工——合同成本——(桥梁)人工费 120000

工程施工——合同成本——(隧道)人工费 200000

工程施工——合同成本——(路基)人工费 180000

贷:原材料 500000

【例4-24】2016年8月,A建筑施工企业自有挖掘机发生人员工资5000元,耗用燃油40000元,计提折旧20000元。编制会计分录如下:

借:机械作业——人工费 5000

——燃料动力费 40000

——折旧 20000

贷:应付职工薪酬 5000

原材料 40000

累计折旧 20000

假设挖掘机为甲、乙两个工程使用,甲工程使用10台班,乙工程使用15台班,按台班分配法,则挖掘机的分配率计算如下:

挖掘机分配率=65000÷(10+15)=2600(元/台)

编制会计分录如下:

借:工程施工——甲工程——机械使用费 26000

——乙工程——机械使用费 39000

贷:机械作业 65000

【例4-25】2016年8月,A建筑施工企业用银行存款支付临时设施摊销费5000元、工程点交费2000元、材料二次搬运费4000元、水电费3000元,其中甲工程应分摊7500元,乙工程应分摊4500元。编制会计分录如下:

借:工程施工——甲工程——其他直接费 7500

——乙工程——其他直接费 4500

贷:银行存款 12000

【例4-26】2016年8月,某建筑施工企业发生的间接费用包括:用银行存款支付办公费用1500元,分配管理人员工资30000元,计提固定资产折旧费5000元。编制会计分录如下:

借:工程施工——间接费用 36500

贷:银行存款 1500

应付职工薪酬 30000

累计折旧 5000

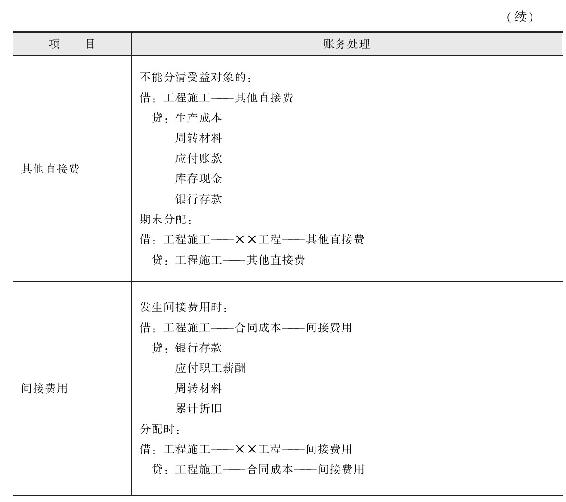

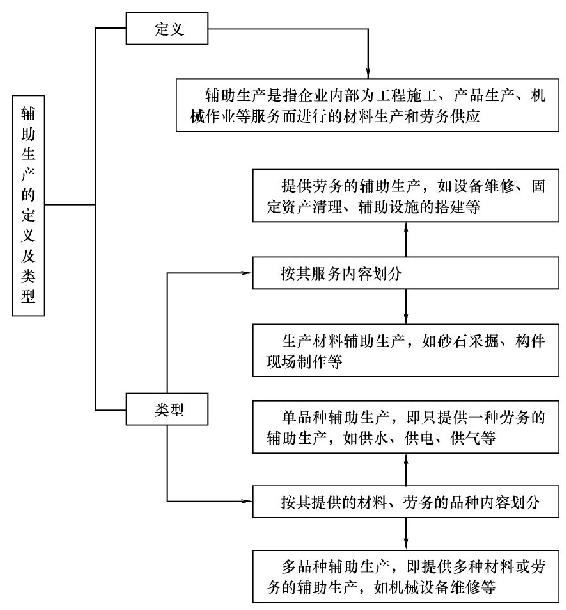

(四)辅助生产

1.辅助生产的定义及类型

辅助生产的定义及类型如图4-20所示。

图4-20 辅助生产的定义及类型

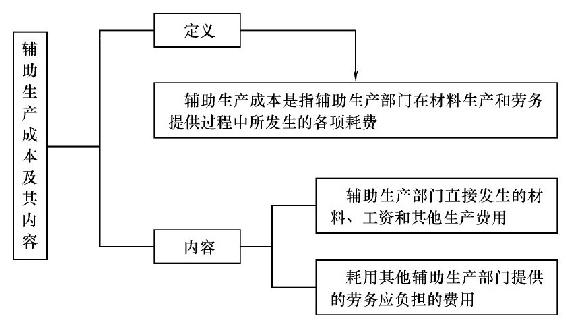

2.辅助生产成本及其内容

辅助生产成本及其内容如图4-21所示。

图4-21 辅助生产成本及其内容

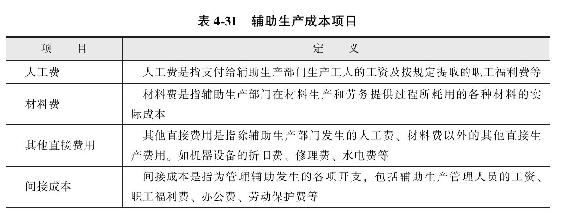

3.辅助生产成本项目

辅助生产成本项目如表4-31所示。

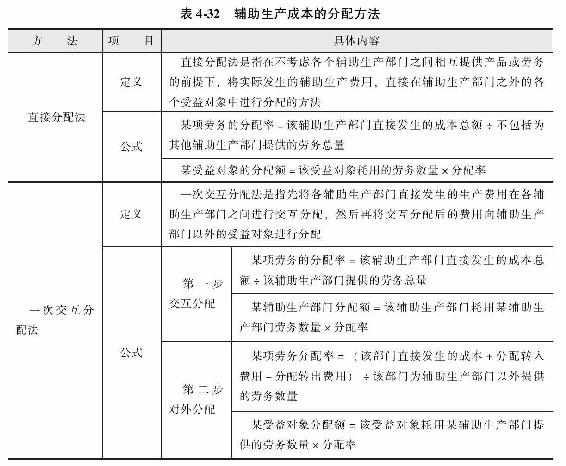

4.辅助生产成本的分配方法

辅助生产成本的分配方法如表4-32所示。

【例4-27】某建筑施工企业有机修和供电两个辅助生产部门,本月机修部门发生的费用为39000元,供电部门发生的费用为44000元。本月发生的劳务量情况如表4-33所示。

按直接分配法计算分配率,并编制辅助生产费用分配表,如表4-34所示。

机修部门分配率=39000÷(3700-700)=13(元/h)

供电部门分配率=44000÷(34000-12000)=2[元/(kW·h)]

根据表4-34,编制会计分录如下:

借:工程施工 24000

机械作业 41200

工程施工——间接费用 17800

贷:生产成本——辅助生产成本 83000

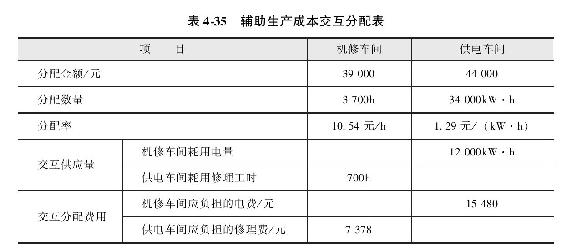

【例4-28】承例【4-27】,采用一次交互分配法分配辅助生产成本。

第一步,计算交互分配率,编制辅助生产成本交互分配表,如表4-35所示。

机修车间交互分配率=39000÷3700=10.54(元/h)

供电车间交互分配率=44000÷34000=1.29[元/(kW·h)]

根据表4-35,编制会计分录如下:

借:生产成本——辅助生产成本——机修车间 15480

生产成本——辅助生产成本——供电车间 7378

贷:生产成本——辅助生产成本——供电车间 15480

生产成本——辅助生产成本——机修车间 7378

第二步,计算对外分配率,编制辅助生产费用分配表,如表4-36所示。

机修车间对外分配率=(39000+15480-7378)÷(3700-700)=15.7(元/h)

供电车间对外分配率=(44000+7378-15480)÷(34000-12000)=1.63[元/(kW·h)]

根据表4-36,编制会计分录如下:

借:工程施工——合同成本 19560

——间接费用 17570

机械作业 45830

贷:生产成本——辅助生产成本——机修车间 47100

生产成本——辅助生产成本——供电车间 35860

(五)期间费用

1.管理费用

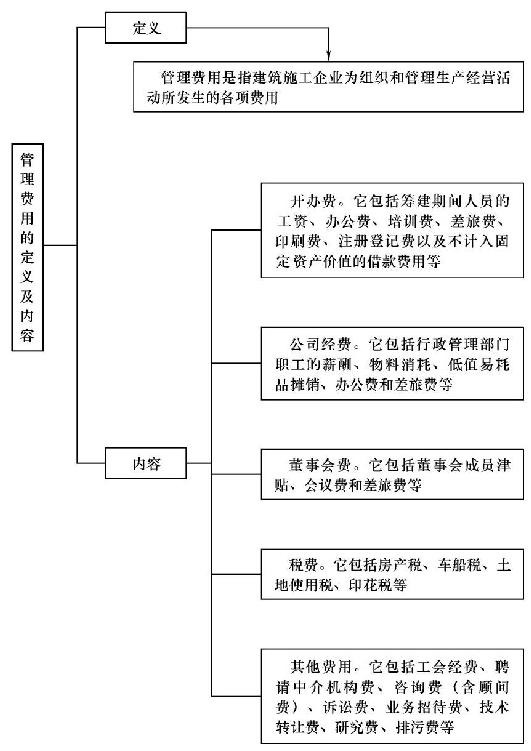

(1)管理费用的定义及内容。管理费用的定义及内容如图4-22所示。

图4-22 管理费用的定义及内容

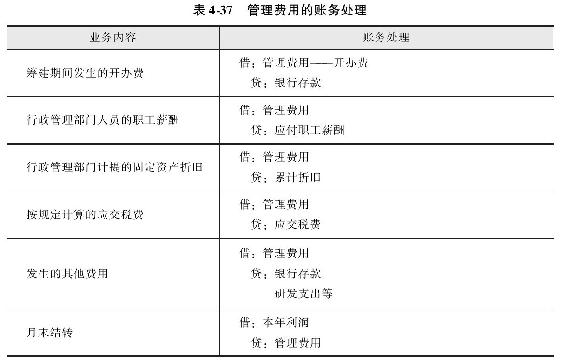

(2)管理费用的账务处理。管理费用的账务处理如表4-37所示。

【例4-29】星华建筑公司本月发生的管理费用及相应的账务处理如下:

(1)总经理办公室工作人员报销差旅费2.5万元。

借:管理费用 25000

贷:其他应收款 25000

(2)用支票支付本年度审计费5万元。

借:管理费用 50000

贷:银行存款 50000

(3)计提公司总部办公和管理用具摊销额0.6万元。

借:管理费用 6000

贷:周转材料——周转材料摊销 6000

(4)分配管理人员工资12万元。

借:管理费用 120000

贷:应付职工薪酬——应付工资 120000

(5)摊销无形资产价值1万元。

借:管理费用 10000

贷:累计摊销 10000

(6)支付业务招待费2.5万元。

借:管理费用 25000

贷:银行存款 25000

(7)月末,结转“管理费用”科目余额23.6万元。

借:本年利润 236000

贷:管理费用 236000

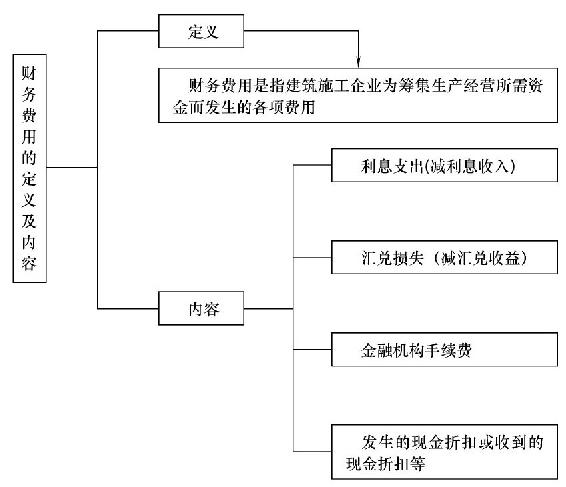

2.财务费用

(1)财务费用的定义及内容。财务费用的定义及内容,如图4-23所示。

图4-23 财务费用的定义及内容

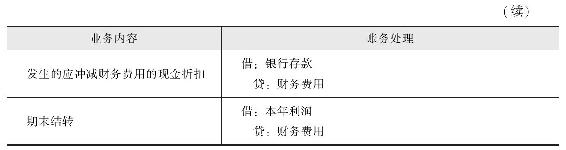

(2)财务费用的账务处理。财务费用的账务处理,如表4-38所示。

【例4-30】2016年10月,A建筑施工企业支付银行短期借款利息2000元,编制会计分录如下:

借:财务费用 2000

贷:银行存款 2000

【例4-31】2016年10月,A建筑施工企业应计提利息费用100000元,编制会计分录如下:

借:财务费用——利息支出 100000

贷:应付利息 100000

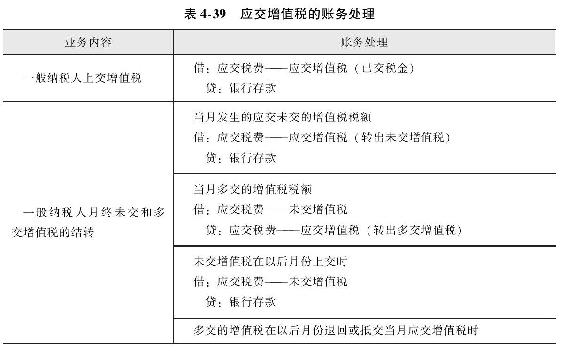

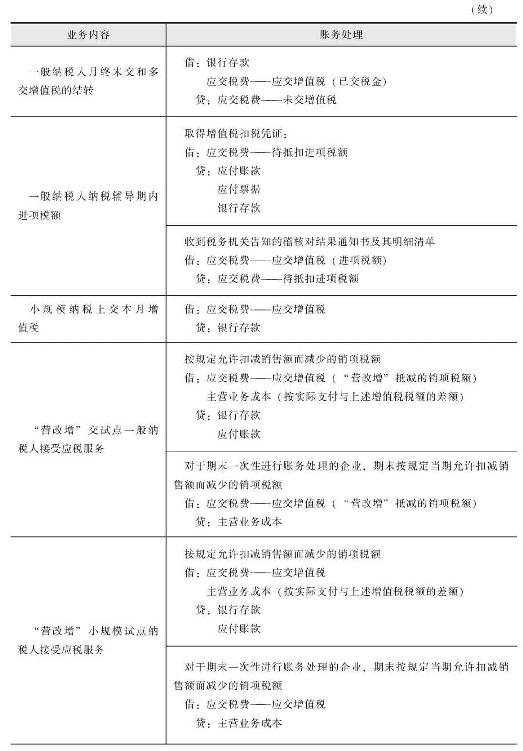

(一)应交增值税的账务处理

应交增值税的账务处理如表4-39所示。

【例4-32】2016年9月,A建筑施工企业(增值税一般纳税人)当月增值税进项税额为15000元,销项税额为20000元,编制会计分录如下:

借:应交税费——应交增值税(已交税金)5000(20000-15000)

贷:银行存款 5000

【例4-33】2016年10月,某建筑施工企业(小规模纳税人)以银行存款缴纳增值税7000元,收到完税凭证,编制会计分录如下:

借:应交税费——应交增值税 7000

贷:银行存款 7000

(二)城市维护建设税及教育费附加的账务处理

1.城市维护建设税的账务处理

城市维护建设税的账务处理如表4-40所示。

【例4-34】2016年3月,A建筑施工企业(位于市区)缴纳增值税10000元,编制会计分录如下:

(1)计提城市维护建设税:

借:营业税金及附加 700

贷:应交税费——应交城市维护建设税 700

(2)缴纳城市维护建设税:

借:应交税费——应交城市维护建设税 700

贷:银行存款 700

2.教育费附加的账务处理

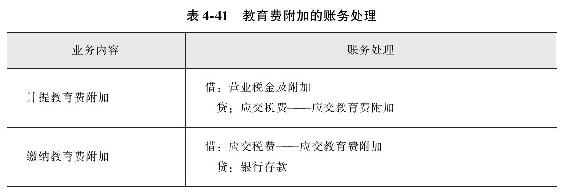

教育费附加的账务处理如表4-41所示。

【例4-35】2016年3月,A建筑施工企业缴纳增值税10000元,编制会计分录如下:

(1)计提教育费附加:

借:营业税金及附加 300

贷:应交税费——应交教育费附加 300

(2)缴纳教育费附加:

借:应交税费——应交教育费附加 300

贷:银行存款 300

(三)城镇土地使用税的账务处理

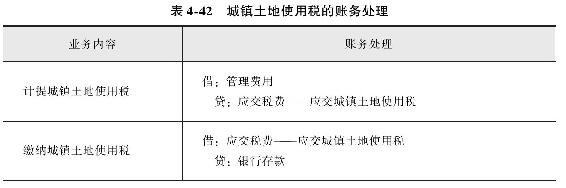

城镇土地使用税的账务处理如表4-42所示。

【例4-36】A建筑施工企业实际占用土地面积为10000m2,经税务核定,该土地年税额为8元/m2,编制会计分录如下:

(1)计提城镇土地使用税:

借:管理费用 80000

贷:应交税费——应交城镇土地使用税 80000

(2)缴纳城镇土地使用税:

借:应交税费——应交城镇土地使用税 80000

贷:银行存款 80000

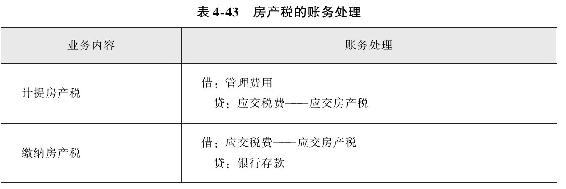

(四)房产税的账务处理

房产税的账务处理如表4-43所示。

【例4-37】A建筑施工企业自有房屋原值50000000元,其中:原值30000000元的房屋自用,原值20000000元的房屋用于对外出租,年租金为6000000元。当地税务机关核定按原值一次扣除30%后的余额计税。A建筑施工企业编制会计分录如下:

(1)计提房产税:

应纳房产税=30000000×(1-30%)×1.2%+6000000×12%=972000(元)

借:管理费用 972000

贷:应交税费——应交房产税 972000

(2)缴纳房产税:

借:应交税费——应交房产税 972000

贷:银行存款 972000

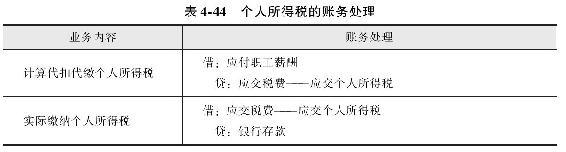

(五)个人所得税的账务处理

个人所得税的账务处理如表4-44所示。

【例4-38】2016年11月,A建筑施工企业按支付给职工的工资总额计算的代扣代缴的个人所得税为30000元,编制会计分录如下:

(1)计算代扣代缴个人所得税:

借:应付职工薪酬 30000

贷:应交税费——应交个人所得税 30000

(2)实际缴纳个人所得税:

借:应交税费——应交个人所得税 30000

贷:银行存款 30000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。