企业的终极目标是最大化股东权益回报率。股东如何保证公司各个层级和部门能够顺畅地执行其目标呢?

责任中心是企业的绩效责任单位,管理层把目标层层分解到责任中心,根据目标的完成情况对责任人实施必要的奖惩,以达到股东权益回报率最大化的目的。

责任中心分为利润中心、投资中心、收入中心、成本中心/费用中心。

利润中心:既对收入负责,又对成本负责,责任人被考核的指标是利润。如大公司的某个业务单元或者某个子公司。

投资中心:投资中心首先是一个利润中心,它具有利润中心的一切权责;同时投资中心比利润中心多了一项对外投资的权力。如果子公司拥有对外投资的权力,则这个子公司是投资中心;如果子公司没有对外投资的权力,那么它只是一个利润中心。

收入中心:收入中心是对只收入负责而不对成本负责的责任中心。收入中心是一个创造收入的部门,典型的是公司的销售部门。

成本中心/费用中心:成本中心是其责任者只对其成本负责的单位。成本中心的范围最广,只要有成本发生的地方,都可以建立成本中心,从而在企业形成逐级控制、层层负责的成本中心体系。

下面以案例10.1为例,具体说明各责任中心在企业如何被应用,以及负责人如何被考核。

案例10.1

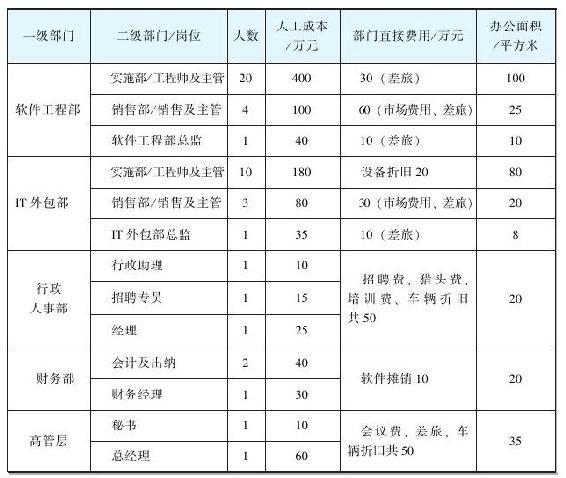

一个小型的软件公司,它的主营业务有两项:①根据客户需求定制软件并进行实施,以及相关硬件设备的集成;②为中小企业提供IT外包服务,包括设备及人员的外包。这家公司的总资产为200万元。它的组织结构和2012年财务信息如表10-1所示。

表10-1 软件公司2012年组织结构与财务信息

该公司的公共费用如表10-2所示。

表10-2 软件公司的公共费用明细

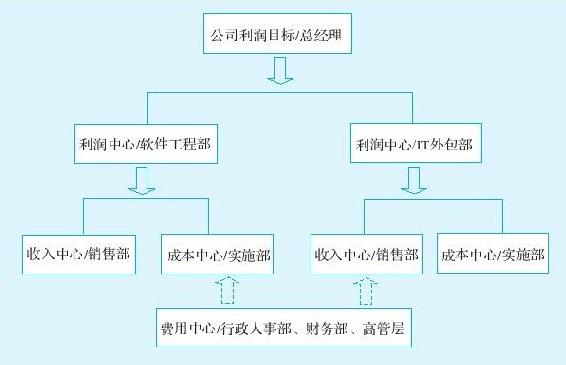

我们通过案例10.1来分析企业的责任中心通常是如何设置的,以及怎样进行成本分摊,进而研究成本分摊的原则是什么。图10-1描述了这家软件公司的责任中心设置。

整个公司就是一个完整的利润中心,总经理就是这个利润中心的负责人。对总经理的考核指标是公司的利润及资产回报率。总经理为了达成他的业绩目标,必须把利润中心向下分解。

两大业务主线——软件工程部和IT外包部分别构成了两个次级利润中心。软件工程部总监和IT外包部总监分别是这两个利润中心的负责人,向上对总经理负责。作为本层级利润中心负责人,这两个总监分别对自己利润中心下属的收入中心和成本中心负责,即他们既要管理销售活动以得到足够的销售收入,又要控制销售成本与费用,从而得到一个合理的利润。

以软件工程部为例,销售部主管是收入中心的责任人,职责就是带领销售团队获取订单,以达到公司的收入目标;实施部的主管是成本中心的责任人,职责就是在一定的人员成本预算内保证项目的顺利实施,帮助公司完成项目。

行政人事部、财务部和高管层,这些部门的费用是间接费用(Overhead),所以它们是费用中心;这些部门的经理就是费用中心的责任人,他们的职责是在一定的预算范围得到最优绩效。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。