5.1.2 创新企业的投入产出过程

创新企业推动技术创新的过程,本质上是一个由科技投入到经济产出的过程。创新企业普遍创新实践表明,创新投入应随企业技术创新的发展而不断加大投入力度。尽管不同项目的创新投入,其要求的研究、开发、投产的资金投入(资金投入是创新资源投入的价值表现和量纲)比例可能有所不同,比如,如果选择以创新产权的形成为最终产出形式,创新企业投入中的“投产资金”投入理论上应该为零;而选择创新产品为最终产出形式的创新企业,其创新投入结构就完全不同。“但这他们总的趋势是一致的,即都是递增的。只有按递增规律投入,才能取得比较理想的投入产出经济效益,否则就会造成创新投入资源的极大浪费。”[1]也有的学者并不认为投入递增是必然的或必要的,投入的方式和力度要由技术要素(所谓T要素)、市场要素(即M要素)和产权要素(R要素)三者来决定。[2]这些关于创新企业投入产出过程的观点,从不同侧面揭示了有关主题的某些特点,但仅仅凭某一个侧面或角度很难得出其特殊投入产出过程的全貌。

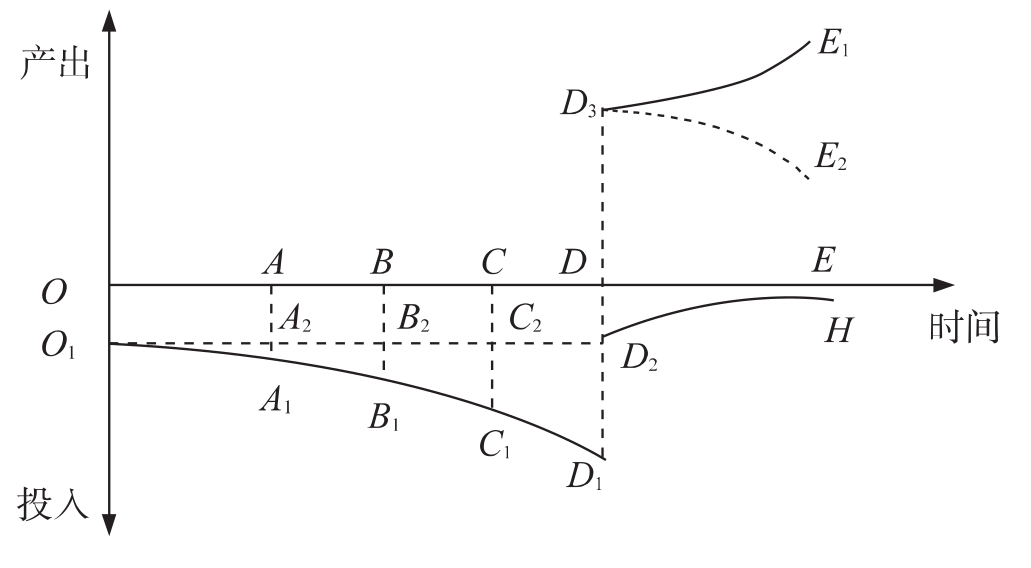

如果全程全面研究实践中创新企业从事技术创新时发动的投入产出程序,那么可以得到如下示意图:

图5-1 技术创新投入——产出过程机理示意图

图5-1中横坐标表示企业技术创新的过程,纵坐标表示创新投入与产出关系。实线O1 D1到D3 E1表示创新投入与产出的理想过程(D2 H是进入正常生产状态后的投入曲线),值得注意的是D3 E1的产出过程是以创新产品的生产经营为基础的,它显然与创新产权的出售具有可替代性。换句话说,这个过程并不必然地发生在每一个创新企业的投入产出过程中。再进一步分析:虚线O1 D2到D3 E2的投入产出过程则表示创新投入产出的错误过程。OA表示从技术到市场机会选择经技术开发到样品出现的过程;AB表示从样品到中试的创新过程,BC表示从中试到批量生产的创新过程;CD表示从产品化到商品化的创新过程;DE表示从商品占有市场到创造经济效益的过程。

从图5-1中可知,在D点以前都是人、财、物的投入过程。这期间创新企业没有多少经济效益可言,甚至是负债经营。只有在创新过程到达D点之后,企业的创新投入方开始创造经济效益。不仅如此,按照创新投入的一般规律,从创新项目选择开始,是投入不断增大的过程,如O1 D1曲线所示。从创新企业创新投入产出过程来看,只有按O1 D1的曲线投入,才会有D3 E1表示的产出效益的不断增加。否则,如果按照O1 D1的曲线投入,就必然有D3 E2的产出效益曲线出现。由此可见,D1 D2的差距导致了E1 E2的缺口。创新投入过程开始时的初始状态集合对其对应的产出状态集合有决定性影响,然而这种影响是非线性的。或者说,创新投入与产出的函数关系并不是线性齐次函数关系。这具体表现在实际操作过程中,就会出现所谓“差之毫厘、失之千里”的结果。在初始情况下投入的数量规模和比例结构的轻微差别会导致产出结果的巨幅差距。

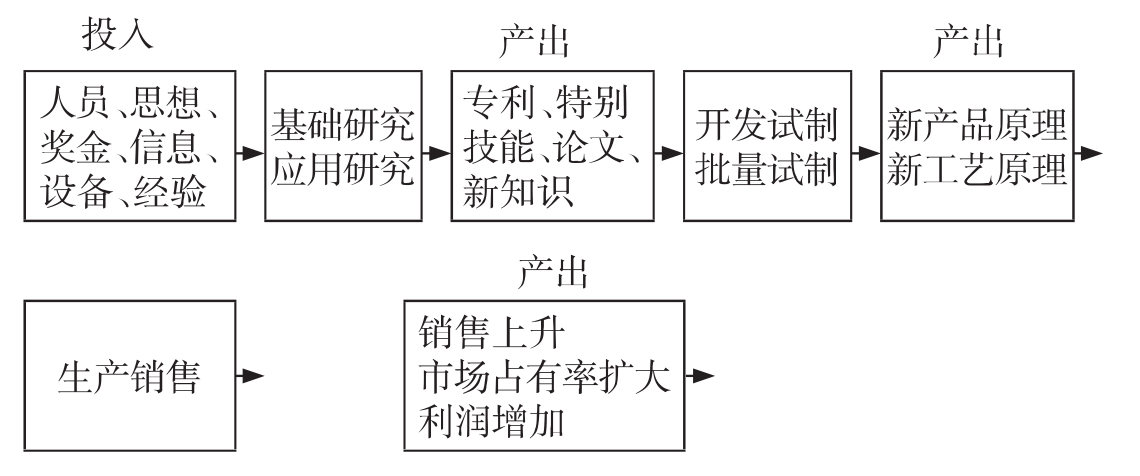

从OA到CD这些阶段是投入期,没有显著的财务性收益即经济效益。但是没有经济效益并不等于没有产出,实际上创新企业的产出在投入的不同阶段就分别产生出来,其产出的分布具有离散性。如下图所示:

图5-2 创新企业投入——产出的离散图

与一般投入产出过程相比,创新企业的投入产出行为有如下特征:

(1)投入——产出关系的非线性。创新企业的投入、产出之间的关系通常不象常规企业那样。常规企业的投入和产出之间存在某种线性对应的关系,即一定量的投入要素和组合,在技术水平不变和技术关系不变的情况下,导致的产出的结构和数量与过程的源头就已经发生的投入之间保持一种固定的关系。而创新企业则显然并不一定具有一个线性的投入产出关系。这一点从图5-1和5-2已经可以看出端倪。造成创新企业投入产出关系非线性的原因主要是其投入产出过程中存在技术不确定性。正是因为这种特殊风险的存在,其投入产出关系才不会以一种稳定状态不断自我复制出来。

(2)创新企业的投入产出过程不严格遵循常规的财务规则的预算约束,但服从风险与收益对称律的规定性。常规财务规则约定:当期企业的生产经营活动过程中所发生的所有注入量应在这个时期(比如一个会计年度)大致与所有漏出量保持平衡。如果注入量与漏出量发生缺口,那么意味着企业正常经济活动发生了风险,这种风险称为财务性风险。在现代市场经济的规范中,财务性风险的存在对这个企业的投入产出过程具有不可逾越的约束力。不过,对于创新企业而言,财务风险的预算约束力并不存在。创新企业完全可以在没有或者很少的当期收益流入情况正常地继续进行投入产出活动,按照创新企业的生存规则,它需要有大量后备性跟进资本投入来对付风险极高的技术创新对资本的需求,而不管这种需求发生在哪一个会计期间。正因为创新企业的投入产出过程充满着不确定性,由于这种风险(不象财务风险是不可能获得报酬的)是可以获得风险报酬的,因此,它的投入产出过程一旦获得成功,必然会相应获得远远高于平均利润的超额回报。

(3)创新企业的投入产出关系中所含的技术关系具有新颖性和内生性。,投入产出关系在某种意义就是指生产活动中包含的各投入性要素量的比例以及这种比例对产出量的影响,而上述的比例和影响与生产中采用的技术的水平有关。创新企业的经营活动有时也要使用某种生产技术,创新有时本身就发生在生产工艺上。但是,从投入产出过程的实质和其基本特征来看,创新企业的投入和产出过程中涉及的技术具有内生性和新颖性,关于新颖性,前面的分析已经很充分。创新企业是专门致力于推动创新,或者说是专门经营创新的企业,在进行技术创新过程中使用一些新工艺,进行生产要素的新组合、引用新的技术关系是十分正常的。然而,与其他常规企业投入产出过程中所涉及技术的性质不同的是,创新企业投入产出的技术关系具有内生性。这是指:1)其生产经营活动所使用的主导的核心技术必须是由企业依靠自身力量独立研究开发而获得的。2)技术与市场的开发的率先性,率先性是自主创新企业追求的重大目标。在技术开发的竞争中,从法律上讲,成功者只能有一个,在同一市场中,不具有率先性的自主创新是没有意义的。3)知识和能力支持的内生性。知识和能力支持是创新成功的内在基础和必要条件。在技术创新过程中,企业从技术构思、研究、开发、工程建设、生产制造到市场销售等创新进程的每一环节,都需要通过企业自身知识和能力的支持来实现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。