装备制造业是指为国民经济各部门简单再生产和扩大再生产提供技术装备的各制造工业的总称,其组织特征和技术特征主要表现在生产组织的柔性和开放性、技术的集成性和复杂性、主导技术的高度连续性、行业内技术的关联性以及普通知识基础的重要性等几个方面(张保胜,2006)。从制造业的先进性含义上来看,陈宝明(2007)认为,先进制造业是不断吸收电子信息、计算机、机械、材料等方面的高新技术成果,并采用先进管理模式或现代管理技术,将这些先进制造技术综合应用于制造业设计、生产、管理、服务全过程,从而实现优质、高效、低耗、清洁、灵活生产的制造业的总称。由此我们可以认为,先进装备制造业是先进制造技术与先进管理技术与传统装备制造技术融合而形成的产业。

根据上述装备制造业的组织技术特点和先进性内涵分析可以发现,生产组织的柔性与开放性是开放式创新的组织基础,技术的集成性和复杂性以及行业内技术的关联性是部门或厂商间共同创造的基本条件,主导技术的连续性决定了以主导技术为中心的共同创造模式,普通知识基础的重要性决定了零部件行业在共同创造过程中的重要地位。另外,信息技术和传统制造业的融合为我们研究信息产业中厂商与传统制造业厂商之间的合作创新模式提供了有益的思路。

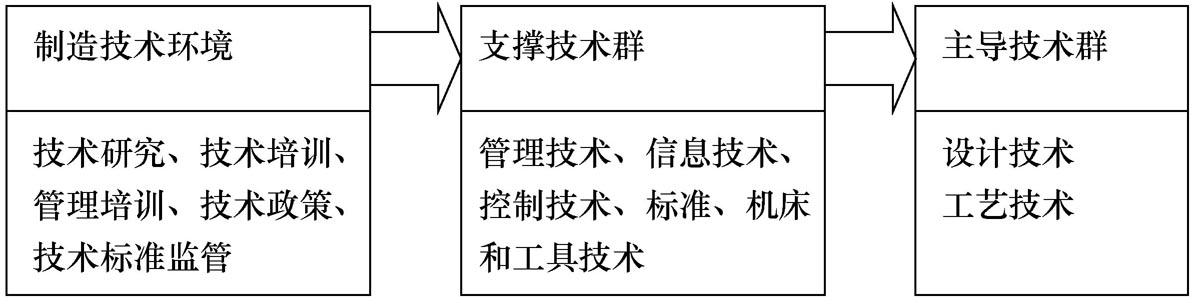

先进制造技术体系可以分为制造技术环境、支撑性技术群和主导性技术群三个层次(见图7.1)。技术环境是先进制造技术形成和发展的条件,在规范的技术政策指导和技术标准监督下,技术研究、技术管理和技术培训才能有正确的方向和快速的发展。支撑技术群是先进制造技术中的基础性技术,是促进主导技术稳定发展和完整制造产品技术水平的决定性因素。

图7.1 先进制造技术体系的三个层次

我们可以通过一个动态嵌入式共同创造系统来说明先进装备制造业的技术创新路径。该路径可以概括为两个阶段的共同创造、系统的治理和创新能力提升三个阶段(见图7.2)。

图7.2 动态嵌入式共同创造系统的逻辑

第一个阶段是先进装备制造技术的共同创造过程。由于信息技术的发展,使得先进制造技术共同创造平台的构建成为可能。像工艺设计、控制软件设计等制造技术也可以采取网上社区形式的共同创造模式,不过这种“社区”应该是一种具有良好治理机制的“创新服务平台”。

第二个阶段是先进装备制造技术在制造业价值链中的动态嵌入和价值链内部的共同创造。由于先进装备制造业是先进装备制造技术与传统制造过程的融合,所以不同层次和类别的先进装备制造技术在整个装备制造业价值链中的动态嵌入是两者融合的关键。这种嵌入既是技术与制造活动的一对一的结合,也是制造技术提供商与产品制造商之间的共同创造。另外,在装备制造业价值链内部也存在着共同创造活动。比如零部件厂商与大型装备厂商之间的共同创造,或者大型装备制造商与设备用户之间的共同创造。第二个阶段的共同创造模式不适合于网上社区的模式,可以采取行业内的兼并重组形成大企业集团的形式,或者采用政府主导与行业协会协调下的公共创新平台构建的模式进行共同创造。

第三个阶段是共同创造系统的治理。这种系统的软治理也是一种网络治理,是指动态创造系统中参与人之间基于正式契约和非正式关系(如互信)的一种开放的协调。这种协调既能实现不同创造模式之间的协同,也能促进整体系统内部的知识流动和互动学习。

最后,动态嵌入式共同创造系统软治理目标的实现进一步促进了先进装备制造业创新能力的提升。

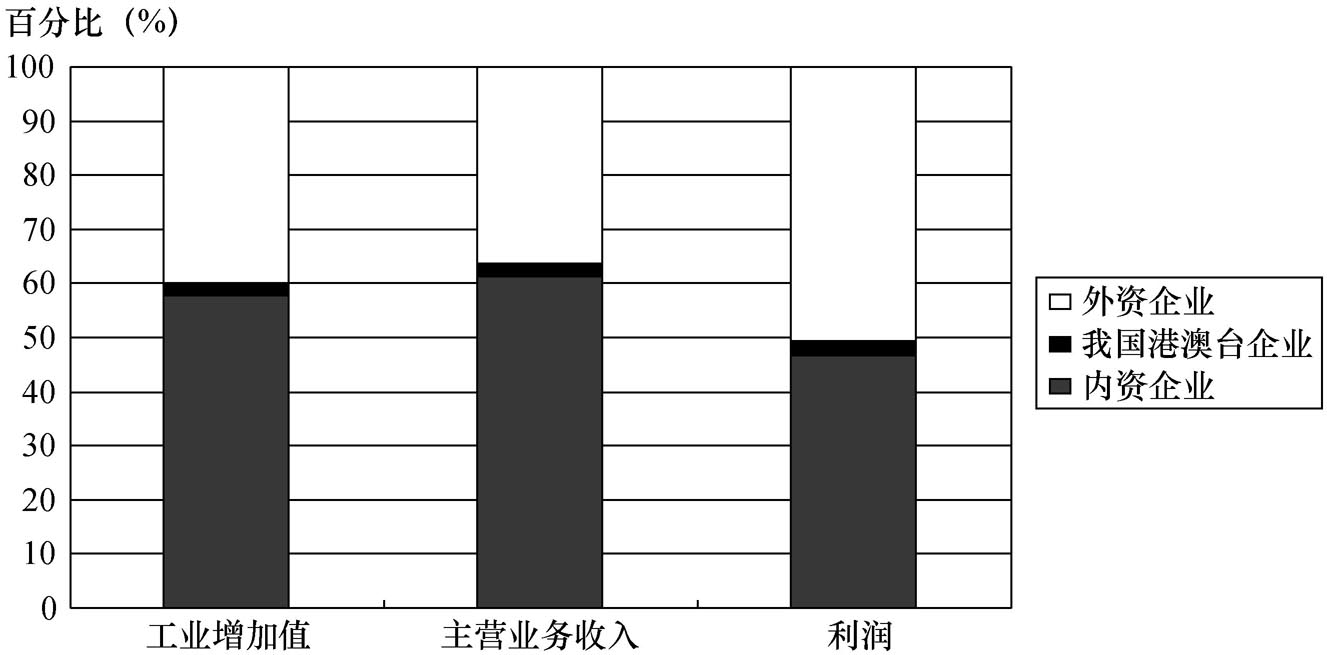

近年来,中国汽车产业在总量上出现了快速增长。2007年中国汽车产量727.8万辆,在日本、美国之后,德国之前,位居第三;乘用车产量523.3万辆,仅次于日本;轻型商用车产量113.02万辆,仅次于美国;重型载货车产量71.9万辆,位居第一。从内部所有制结构来看,主要由内资企业、我国港澳台和外资企业(包括独资与合资)组成。2007年中国整个汽车产业增加值总额为4141.44亿元,主营业务收入总额为17200亿元,利润总额为1027.04亿元。这三个总值指标中三种所有制形式的企业所占的比重如图7.3所示。

图7.3 三种所有制形式汽车企业在总量中比重

资料来源:根据《中国汽车工业年鉴》(2008)相关资料计算。

从图7.3中可以看出,外资企业在三个总量指标中占有很大比重,尽管工业增加值和主营业务收入略低于内资企业,但利润却高于内资企业。

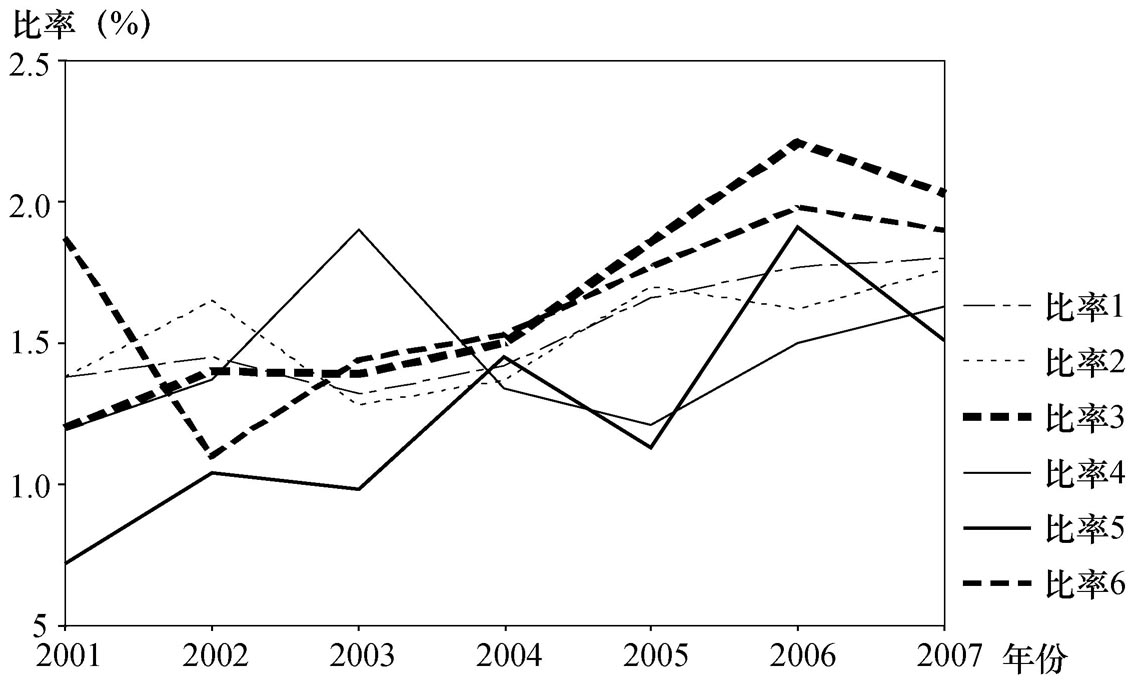

从研发支出来看,2001—2007年,中国汽车产业及其各个行业内部的研发支出占各自主营业务收入的比重变化存在着较大的波动,但整体趋势是在缓慢地上升(见图7.4)。

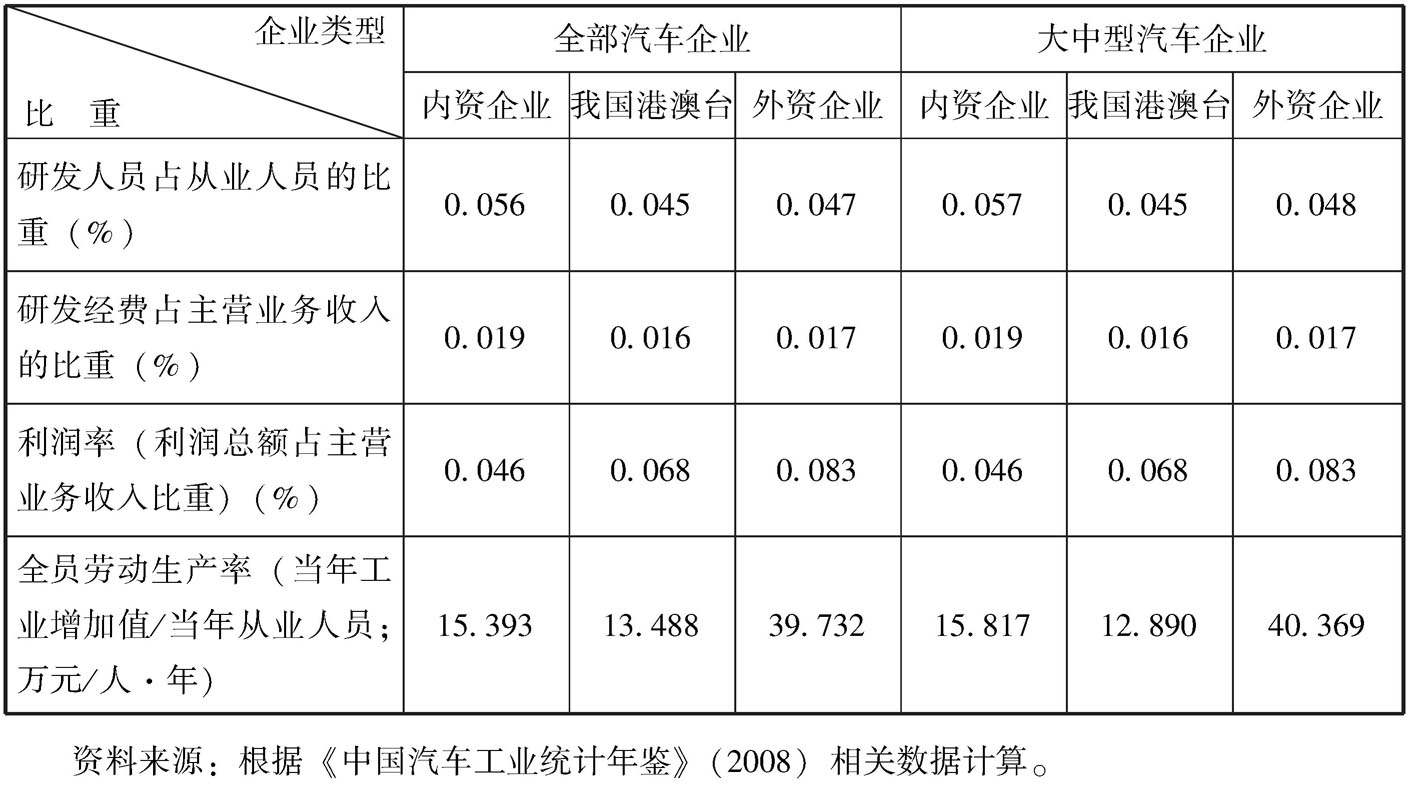

如果把整个汽车产业从内资企业、我国港澳台和外资企业(包括独资企业和合资企业)三部分进行分析,在经营效率方面,我们选取了利润率和全员劳动生产率两个指标,根据2007年数据的计算,发现不管是从全部汽车企业还是仅仅从大中型企业来看,内资企业利润率均低于我国港澳台企业和外资企业;内资企业的全员劳动生产率远远低于外资企业,但略高于我国港澳台企业。这从一定程度上说明了内资企业在技术水平与技术效率上与外资企业还有一定的差距。如果我们从研发方面进行分析,根据数据的可获得性,我们选取了2007年研发人员占从业人员的比重以及研发经费占主营业务收入的比重两项指标,通过计算发现,内资企业略高于我国港澳台企业和外资企业(包括独资企业和合资企业)(见表7.4)。这和我们预想的外资企业在研发方面应该比内资企业有更大的投入不一致,这可能说明了外资汽车公司的研发投入主要是在国外总部,在中国的外资企业在东道国并没有更多的研发投入。

图7.4 汽车产业及各行业研发支出占其主营业务收入的比重

说明:比率1到比率6分别代表整个汽车产业、整车行业、改装车行业、发动机行业、摩托车行业、汽车摩托车配件行业的研发支出占主营业务收入的比重。资料来源:根据《中国汽车工业年鉴》(2008)相关资料整理。

表7.4 2007年中国不同类型企业效率指标与研发指标的对比

在产品进出口方面,2007年,中国汽车进口数量和金额平稳增长,其中美国、日本和德国占较大比例,特别是大排量发动机增幅迅猛。在出口方面,主要以亚洲、东欧和非洲为主要出口地,自主品牌汽车为主。在汽车零部件进出口方面,进口零部件主要集中在变速器总成、车身附件及零件、未列名零部件、制动器及零件、转向系统及零部件。出口零部件主要集中在汽车轮胎、汽车电子电器及仪表、未列名零部件、车轮及零件以及车身附件及零件。从汽车及其零部件的进出口情况可以看出,进口产品主要是技术含量较高的产品,而出口的主要是低附加值产品或者是高资源消耗性产品。这与中国整体较低的汽车技术水平紧密相关。

在技术创新方面,中国汽车产业以企业为技术创新主体的国家自主开发体系已经形成,汽车科技战略更加注重产学研的结合,在重点共性技术研究方面更加突出重大开发平台的建设。2007年,基本形成了政府主导汽车科技战略方向、国内主流整车企业为主体或载体、国内相关科研院所为技术依托、重点零部件企业共同参与的全国科技协同开发体系(王务林,2008)。由于汽车技术的基本特点就是复杂性和系统性,尽管我们已经意识到了产学研结合的科技发展战略以及共性技术研发平台的重要性,但产学研的结合与共性技术平台的建立只是局部的,缺乏系统的整合和有序的发展。

从全球价值链和技术链角度来看,中国汽车产业仍处于外资企业的被动嵌入和内资企业链条断裂并存的局面(见图7.5)。如果把全球价值链看做一级价值链的话,则中国的合资汽车生产企业与合资零部件生产企业之间形成的价值链则是二级价值链,该价值链的形成是在跨国汽车公司和全球汽车零部件垄断供应商技术控制状态下形成的,其内部并不存在并行的技术链,我们从表7.3的分析结论也可以看出来。从形式上看,这种二级价值链已经通过这种合资关系嵌入全球价值链之中,但其稳定性仍取决于中方在核心技术水平上提高和自主创新能力的提升。

近年来,随着汽车市场需求量的扩大,奇瑞、吉利等一批内资汽车企业得到了快速发展,形成了需求驱动型的国内价值链(DVC,Domestic Value Chain)。这是一种三级价值链,主要由内资汽车制造商和内资的零部件供应商构成,同时还有相应的整车研发设计与零部件研发设计构成的技术链。该链条的一个基本的结构性特征就是松散而不稳定。内资汽车企业部分零部件的采购来源于国内价值链,一些技术含量较高部件却依赖于进口,内资的零部件企业则是在市场竞争环境中同时向国内外汽车厂商寻求市场。从技术创新现状来看,基本上处于一种从技术引进、技术合作、技术学习到自主创新能力转化的过程之中。所以,这种松散而不稳定的三级价值链并没有实现在国内价值链中的嵌入,基本处于一种断裂的状态。

图7.5 发展中国家价值链(创新链)和全球价值链(技术链)之间的关系

共同创造系统的形成首先需要对汽车产业的技术路线图进行分析,掌握能源燃料、动力总成、汽车结构、安全性、噪音和振动等方面的当前技术水平和技术发展趋势,评估中国汽车产业的技术水平和应该突破的技术难题,构建相应的技术研发路线图。需要注意的是,路线图的确定需要研究机构、龙头企业等多方面的参与。确定了技术研发路线图以后,第二个方面的问题就是进行国内价值链及其市场结构分析,主要是研究汽车产业国内价值链的基本构成,调查零部件行业、发动机行业以及整车企业内部的市场结构状况和区域布局。第三个方面就是构建区域范围内的共同创造子系统(见图7.6)。

图7.6 共同创造系统形成的路径

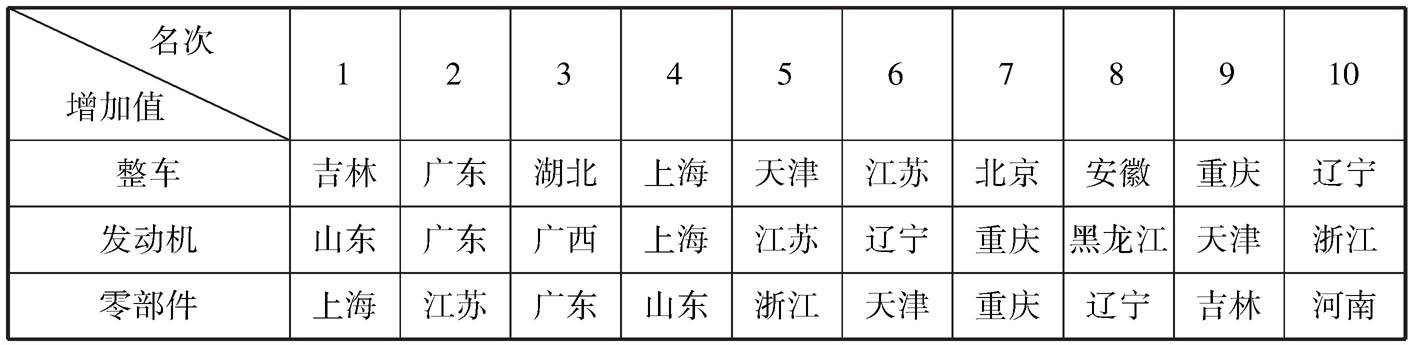

共同创造子系统主要是依托区域性集群或者行业集群而形成的。在区域性集群发展方面,主要是依托中国12个汽车零部件出口基地[3],形成汽车及其零部件产业集群,增强区域竞争力;在行业集群方面,主要是针对汽车产业中的整车制造、发动机制造和其他零部件制造等行业进行整合,形成行业性的产业集群。通过选取全国31个省(自治区和直辖市)的汽车整车行业增加值、发动机行业增加值以及汽车摩托车配件行业增加值三个指标,分别进行排名发现,广东、上海、江苏、重庆、辽宁、吉林等省在整车和零部件行业都进入了前10名,说明这些地区在产业链上比较完整。湖北、北京和安徽等省在整车生产上具有优势,而山东、浙江等省则在零部件生产上更具优势(见表7.5)。

表7.5 整车、发动机和零部件增加值按省份排名

我们可以把汽车产业的动态嵌入式系统看做三层嵌入、三层治理和三层升级。三层嵌入是指汽车制造厂商(或者零部件厂国内价值链)在基地或者集群内部的嵌入、不同地区基地(集群)在国内价值链中的嵌入、国内基地(集群)和国内价值链在全球价值链中的嵌入;三层治理是指基地(集群)内部的网络组织治理、国内价值链治理和全球价值链治理,第一层治理是为了实现基地内部“硬件”与“软件”之间的协同,第二层治理是为了实现国内价值链上不同制造业基地之间的协同,第三层治理是为了实现全球价值链上不同模块之间的协同;三层升级是指基地(集群)升级、国内价值链升级和全球价值链升级,基地升级是指基地(集群)本身整体创新能力和竞争能力的提升,国内价值链升级和全球价值链升级包含了整个价值链上的工艺升级、产品升级、功能升级[4]以及整体价值链创新能力和竞争能力的提升(见图7.7)。

图7.7 汽车产业动态嵌入式共同创造系统

“嵌入”、“治理”和“升级”之间存在着递进关系,其动态性表现在企业和基地的竞争性嵌入、适应不同关系结构的不同治理方式以及不同的升级模式。全球价值链升级是一种最终结果,这种升级主要源于“模块间无序耦联—有序化程度提高—模块间协同整合”的动态演进过程,但价值链升级还会进一步促进制造业基地的升级和整体竞争能力的提升。

对于中国汽车产业来说,我们已经发现,其创新网络呈现出外资企业创新网络(价值链)的被动嵌入和内资企业创新链条断裂的特征,这种特征的出现是在跨国公司和垄断性供应商生产环节向中国转移的过程中以及与中国当时的汽车产业引资政策相互作用的过程中出现的。要真正实现内资企业创新网络与外资企业创新网络的融合并进一步嵌入到全球价值链之中,仍然需要政府政策的治理作用。

在上述动态嵌入式系统中,第三层嵌入取决于第二层治理与第三层治理的作用,特别是政府政策治理的作用。也就是说,为了实现图7.5所示的国内三级价值链和二级价值链的对接,需要国家的自主创新政策、合资合作与自主发展融合的政策、零部件行业的兼并重组政策、系统性的创新平台建设等方面的支持。

[1] 按照埃科尔和科特勒(Achrol and Kotler,1999)、施莱格尔·米尔奇和彭兹(Schlegel Milch and Penz,2002)的研究,营销理论中关于消费者信息以及市场信息的增加,以及消费者关于产品信息的增加,也是一种知识的增加。当厂商和用户之间进行商业合作时,这种信息的创造也是一种知识的共同创造。

[2] 关于网络治理的讨论可以参见M.范·阿尔斯泰恩(M.Van Alstyne,1997)研究的三种不同类型网络的治理模式以及坎达斯·琼斯等人(1997)关于网络治理一般理论的分析。

[3] 2007年9月21日,商务部、发改委等有关部门把国家零部件出口基地由原来的8个扩大到12个。即长春、上海、天津、武汉、重庆、厦门、芜湖(安徽)、台州(浙江)、合肥、广州、保定、柳州(广西)。

[4] 功能升级主要包括两个方面:一是厂商内部所进行的各种活动的集合,如采购、核算、物流、质量保证体系等;二是实现价值链中不同的联结方式,如价值链中的某个环节由制造变成设计。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。