利润质量的分析方法一般有两种:

1.从利润的形成过程进行分析

从利润的形成过程来分析,主要应关注构成利润的各个主要项目。

(1)主营业务收入

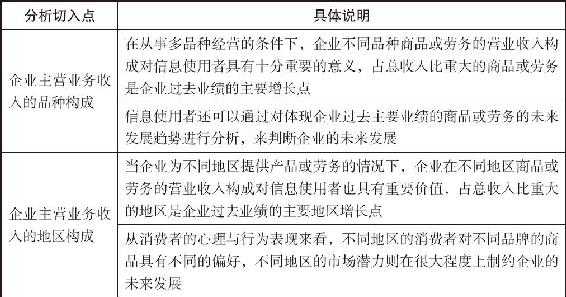

在对企业的营业收入进行分析时,应从以下几个方面入手,具体如表9-4所示。

表9-4 营业收入分析切入点

(2)主营业务成本

企业的主营业务成本水平的高低,既有企业不可控的因素(如受市场因素的影响而引起的材料和人工价格波动),也有可控因素(如在一定的市场价格水平条件下,企业可通过选择供货渠道、采购批量等来控制成本水平)。此外,主营业务成本还有一定的刚性,比如制造费用中的折旧成本。

(3)其他业务利润

如果其他业务利润在营业利润中的比重超过了主营业务利润,报表的使用者需引起高度重视。由于主营业务收入的确认有严格的标准,有些企业为了在年末突击实现经营目标,转而把重点放到其他业务利润中,通过突击签署一锤子的买卖合同来达到利润包装的目的。如商标租赁合同、委托理财合同、委托报关合同、财产托管合同、租赁合同等,通过这些合同的签署,企业的收入在损益表上反映了出来,但与收入相关的现金往往没有随之流入。一锤子买卖是不具有持续性的,因此在分析企业的盈利稳定性时必须扣除这些合同带来的影响。

(4)营业费用

广告费用在不少企业的营业费用中所占比重很大。但广告费用能给未来带来多少收入却是一个未知数。因此,出于谨慎,在财务信息中,在支出发生的当期就应列入费用,以抵减当期的收入。

广告支出对企业短期经营来说无疑是一种负担,但对长期经营的影响却尚未可知。不过,有一个评判标准是可以借鉴的,即营业费用的增减变动与营业收入的增减变动,长期来看应该是方向相同,速度相近。当营业收入的增速超过了营业费用的增速时,营业费用显现出了其必要性和一定的规模效应。

(5)管理费用

管理费用的水平须和企业的总资产规模及销售水平结合起来分析。销售的增长会使相应的应收款和存货规模扩大,资产规模的扩大会增加企业的管理要求,比如人员扩充,从而增加管理成本。

(6)财务费用

企业的财务费用大部分来自于业务发生的利息支出。企业贷款利息水平的高低,主要取决于3个因素,具体如表9-5所示。

表9-5 决定贷款利息水平的因素

(7)盈余操纵

众所周知,上市公司为了获得融资资格、提高新股发行或配股价格、操纵股价、提高公司的知名度,获得投资者的关注等,往往会通过会计或非会计手段进行盈余操纵。

根据证券市场多年的发展经验,上市公司操纵利润的一般手段总结如图9-1所示。

图9-1 上市公司操纵利润的一般手段

2.对利润的结果进行分析

对利润结果的分析,主要是指对利润各个项目所对应的资产负债表项目的质量分析。

从利润主要项目所对应的资产负债表项目来看,主要涉及货币资金、应收账款、应收票据、其他应收款(或应收股利、应收利息)、存货(在易货贸易的条件下,公司营业收入的增加将对应存货的增加)、待摊费用、递延资产、长期投资、短期投资、固定资产、无形资产等。对这些项目的质量分析,读者可参阅资产负债表的有关内容。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。