(一)航运融资产品

1. 航运融资产品的种类与发展现状

航运融资产品主要包括港口建设融资、航运物流融资、船舶融资以及相关的融资辅助服务等,船舶融资是其主体。我们主要以船舶融资为例介绍航运融资产品的特点。船舶融资是提供给船舶所有者(包括船舶制造行业),并以未来现金流作为还款来源的一种专门的项目融资。航运企业购置船只特别是远洋运输的船只所需资金投入量巨大,一般需要金融机构提供融资支持。船舶融资主要有银行贷款、租赁(1)、发行债券、股权等几种融资方式(林江,2009)。国际上船舶融资有三大中心:第一个是英国伦敦,主要开展银行抵押贷款、船舶融资租赁、发行债券等业务;第二个是德国汉堡,主要通过私募股权的方式集资购买船舶,再出租给船公司运营;第三个是美国纽约,主要是船公司通过公开发行股票方式筹集资金(交通银行,2009)。

船舶融资服务的需求者主要是船东公司及船厂,船厂所需服务主要为造船资金与预付款还款保函(“保函”),而船东公司所需服务主要为买船资金及付款保函。除此之外,船厂、船东公司还需要开立信用证、打包贷款(以付款保函项为基础)、国际结算、账户管理等金融服务(船舶融资辅助服务)。

船舶融资服务可以根据不同的标准予以分类。根据所购船舶的新旧,船舶融资分为新船融资与二手船融资。对于新船融资,以船舶交接时点再分为新船交船前融资与交船后融资。这两种融资方式可以合二为一,很多融资服务提供方向船东提供交船前后一揽子融资服务;也可以首尾相连,这会导致转融资与再融资的出现。对于新船融资,根据融资方的不同,再分为船厂融资(卖方信贷)与船东融资(买方信贷)。实践中,贷款品种繁多,分类各异,常见的有:长期、中期、短期贷款;掉头、出口贸易、出口买方信用贷款;公司、项目、流动资金、并购贷款;中小企业、高新科技企业贷款等(林江,2009)。

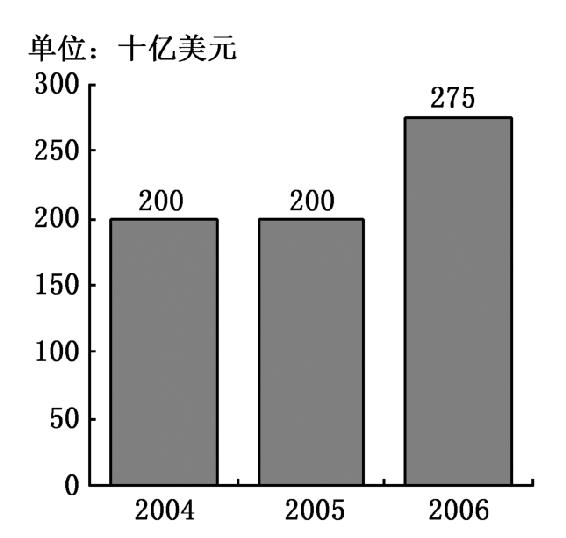

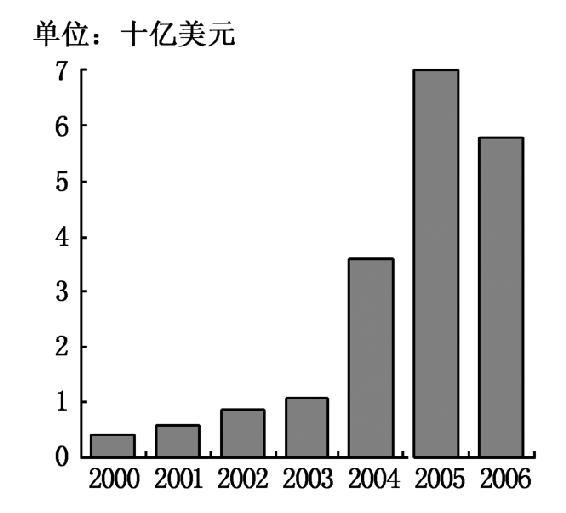

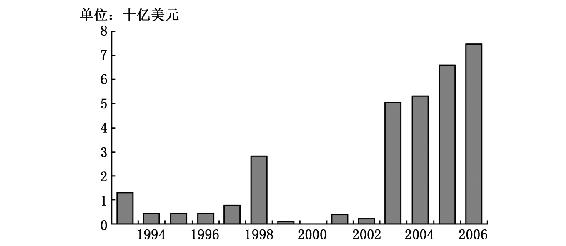

2006年,全球船舶贷款余额达到2750亿美元,相比2004年2000亿美元增长了37%(见图4-1)。船舶直接融资规模也增长迅猛,新增股权融资额58亿美元,比2003年的10亿美元增加了近六倍(见图4-2)。2006年,船舶债券融资额也达到75亿美元,是2003年、2004年的债券融资总额的1. 5倍(见图4-3)。

资料来源:交通银行研究报告。

图4-1 2004~2006年全球船舶贷款余额

资料来源:交通银行研究报告。

图4-2 2000~2006年全球船公司公开发行股票总额

资料来源:交通银行研究报告。

图4-3 1993~2006年全球船舶债券融资业务

截至2008年2月,全球在建船舶合同总价约为4800亿美元。2008年全球二手船交易额约为420亿美元。这就意味着2008年全球船舶融资的规模约为5220亿美元,在这5220亿美元中,约有30%的资金由航运企业自筹,其余的70%(约为3650亿美元)需要进行融资。2008年全球航运金融服务总量约为4900亿美元,船舶融资占总量的比例高达75%,在这个领域内有着举足轻重的作用(2)。

2. 航运融资产品的设计原则

由于海洋运输极具风险,船舶经常会遇到碰撞、爆炸、搁浅、油污、人身伤亡等海事事故,而船东公司则会因此遭受巨额索赔,航运融资各方都需要在相关的融资产品设计当中规避金融与经营风险。因此,金融市场的自由化以及灵活的制度安排是航运融资市场得以发展的保证,只有如此,才能促进航运融资产品体系的构建。另一方面,有效的航运融资产品体系也能够保证在航运市场波动时,起到稳定船舶融资商业银行贷款市场的作用。因为航运市场的变动往往是不可预测的,在市场不稳定或不明朗时,银行往往会采取谨慎的贷款政策,导致一些有着良好潜质的船舶融资项目不能得以实现。而有效的航运融资产品体系能够降低融资成本、提供更好的风险分担机制,从而把金融业与航运业的利益、风险捆绑在一起,鼓励银行在市场波动的情况下继续为有良好潜质的项目贷款,使航运融资服务市场在航运市场出现波动时也能够稳定地发展。

根据航运融资产品的特点以及国际市场的经验,在人民币可自由兑换的条件下,航运融资产品体系的构建应该遵循以下五点原则:

(1)允许航运融资产品的利率结构和期限结构具有较大的弹性。由于航运行业具有资本密集的特点,同时航运市场具有较强的周期性和波动性,航运企业对于资金需求的规模较大,而且对于资金需求的周期变动性较大,因此航运企业对于融资成本、融资期限较为敏感。这就要求航运融资产品在资金价格和期限方面具有较大的弹性,从而有利于金融机构能够用恰当的成本满足航运企业融资需求。同时,为了有效地降低航运金融市场的融资成本,需要对于金融企业采取一定的税收优惠政策。

(2)推动融资产品、融资渠道多样化及币种选择自由化以适应航运市场国际化的特征。由于航运市场本身是一个充分国际化的市场,航运企业的资产负债表可能会涉及多种货币,再加上航运企业对于资金成本比较敏感,这就要求航运融资产品体系的设计既能够便利居民和非居民的投资者和金融机构进入,又允许航运企业根据汇兑成本和风险控制的需要灵活选择不同币种进行融资,从而在航运金融市场的资金供给和资金需求双方之间构建多样化的融资渠道,满足航运企业差异化的融资需求。

(3)必须着眼于缓解融资市场的信息不对称状况。由于航运业务和航运市场具有很强的专业性,同时国际航运市场存在较大的波动性,这就决定了航运融资市场存在明显的信息不对称,更加容易受到信息不对称导致的融资约束。因此,在航运融资市场,需要金融机构对航运业与航运企业都非常了解,可以随时掌握航运企业的动态,在船舶融资方面拥有专业技术与经验,从而针对航运企业的融资需求和风险特征设计相应的融资产品和融资模式,并且制订完备的风险评估与审批规范,并拥有专业人才,对每个潜在项目进行评估,对每个已签约项目进行监督。因此,航运融资产品体系的构建必须考虑到如何充分利用航运市场的信息以及降低航运金融企业的信息成本。

(4)必须考虑到整个船舶融资服务市场的配套以及与其他航运金融产品体系的配合。在整个船舶融资服务市场当中,包括了交易条件完善的航运运费市场、新船、二手船交易市场、银行间同业拆借市场、离岸金融服务等市场。这些市场与船舶融资市场唇齿相依、协同发展。只有商业银行、辅助机构、相关市场的集聚带来了竞争、合作、创新、发展的集聚效应,才能支持航运金融中心的发展。

(5)需要政府的相关政策支持和更加自由化的金融环境。以政策环境而言,政府不干预船舶融资市场及交易者的市场行为,包括政府不对商业银行及辅助机构进入、退出市场做出任何特别限制,也不对商业银行及辅助机构设计、提供、改良船舶融资服务产品做出任何特别限制。尤其重要的是,政府不对船舶融资贷款利率设置上下限,完全由借贷双方根据市场情况自行厘定,同时资本市场的开放以及汇率的弹性等金融自由化措施都是开放条件下航运融资产品所需要的重要条件。此外,政府应注重培育行业组织,并发挥它们在行业自律、市场规范、产品创新、专业培训发面的作用,达到企业自我管理、规范商业行为的目标(林江,2009)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。