5.6.2 每股盈余无差别点

究竟高负债的资本结构能够产生较高的每股盈余,还是低负债的资本结构能产生更高的每股盈余?我们继续观察前面所述的A、B公司的情形,设两公司某年的息税前利润均为8000万元,所得税税率均为25%,均不存在纳税调整事项。可以计算它们的每股盈余分别为:

高负债的A公司比低负债的B公司产生更高的每股盈余,但这一结论不是绝对的,这只是在息税前利润为8000万元时得出的结论。假如息税前利润为4000万元,同样计算得到A、B两公司的每股盈余分别为0.025元和0.05元,得出了相反的结论。这说明相同的息税前利润下,高负债的资本结构与低负债的资本结构,何者能产生更高的每股盈余,与息税前利润本身的大小有关。

上述两公司的例子可以认为是同一公司两种资本结构的情形。对某一公司的两种资本结构来说,究竟何种资本结构能产生更高的每股盈余,这就产生了所谓的每股盈余无差别点。简言之,每股盈余无差别点是指每股盈余不受资本结构影响的息税前利润水平。它是针对某两种资本结构而言的,当息税前利润在该水平时,这两种资本结构的每股盈余是相等的。根据每股盈余无差别点,可以分析在何种息税前利润水平下,应当采用何种资本结构。

根据定义,每股盈余无差别点实际上就是下列方程(EBIT为未知数)的解:

当N1≠N2时,每股盈余无差别点(EBIT﹡)的表达式如下:

将前面A、B公司的资本结构理解为同一公司的两种资本结构,可以计算它们的每股盈余无差别点:

EBIT﹡=(30000×3500-15000×2000)/(30000-15000)=5000万元

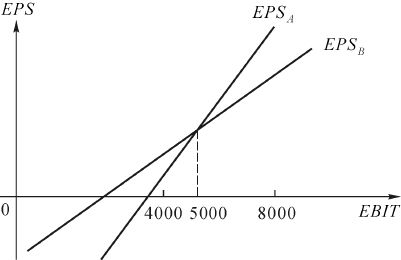

计算结果说明,当公司的息税前利润为5000万元时,两种资本结构的每股盈余相等(经过计算,此时相等的每股盈余为0.075元)。而当息税前利润大于5000万元时,高负债的资本能产生更高的每股盈余;反之,息税前利润小于5000万元时,低负债的资本结构能产生更高的每股盈余。上述分析可以用图5-2表示。

图5-2 每股收益无差别点图示

前面式(5-14)表明,每股盈余可以看成是一个多元函数,这个函数的自变量是息税前利润、利息、所得税税率和股份数等。资本结构决定了其中利息和股份数两个变量,对同一企业来说,所得税税率可视为常数。对于两种资本结构而言,每股盈余一般是不相等的,但在息税前利润的某一特殊水平,每股盈余会达到均衡。因此,按照财务均衡理论,我们可以认为,每股盈余无差别点是息税前利润、利息、税率和股本等因素共同作用产生的均衡点。

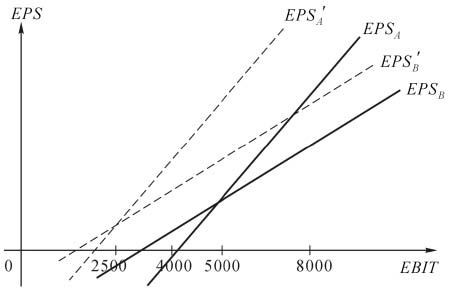

对上述分析作进一步思考,不难发现,一种理想的状态是:较高的负债比率但较低的负债利率,才能产生更高的EPS。当然,一个公司在盈利的情况下,如果能够获得无息债务,那么债务资本比例越高,每股盈余越高。为此我们用图5-3予以说明。

在相同的资本结构下,若利率降低为5%,反映每股盈余的直线EPSA′和EPSB′与相同资本结构但利率为10%的直线是平行的,计算得到该两种资本结构下的每股盈余无差别点为2500万元。显然,由于利率降低,无差别点较原来降低。

还有一个因素也会影响EPS的大小,那就是股本的大小,因为相同的净资产总额下,股本的设计可能有较大差别。有些上市公司将股本设计得较大,每股净资产被稀释;有些公司则相反。从提高每股盈余考虑,股本不宜过大;一些上市公司想要提高发行价格,其中一个可能的做法就是将股本设计得小一些。

图5-3 利率对每股盈余无差别点影响图示

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。