3.功能评价值法

3.1功能评价值法的概念

(1)概念

功能评价值法又称为成本法和目标成本法。它是把功能直接用实现这一功能所需要的成本来进行评价的方法。在这里功能的单位是货币。

功能评价值是评价功能价值的基准,是指在不同方案中实现同一功能的最低成本。用它作为计量功能成本的尺度,以衡量功能价值的数值。

我们知道,测量工件的长度单位是毫米,例如,轴长是100毫米,计量工件的重量单位是牛顿,例如,工件的重量是5牛顿。这里,“100毫米”意思是说,工件的长度是长度标准“毫米”的100倍。“5牛顿”意思是说,工件的重量是重量标准“牛顿”的5倍。“毫米”、“牛顿”便是衡量长度和重量的标准。或者说,“毫米”、“千克”是工件长度和重量的“评价值”。采用功能评价值法对产品的功能价值做出评价,也需要一个评价标准,用它去评价实现该功能耗费的成本是否合适。这一评价标准就叫功能评价值。一般以金额(元)货币单位表示。

功能评价值就是先求出实现某功能的目前成本(金额),并寻求测定实现这一功能的最低成本——功能评价值(金额),进而再求出功能成本价值和成本降低幅度,以确定价值工程重点对象的一种方法。(2)标准公式

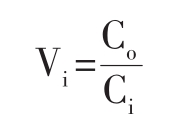

功能评价值法的标准公式是:

其中:Vi—功能成本价值

Co—功能的目标成本(功能评价值)Ci—功能的目前成本

知道了功能的目前成本和功能评价值后,就可以按下式计算出成本降低幅度M和价值提高系数λ。

3.2计算功能目前成本

前面已经介绍过一种方法,这里介绍另外一种方法。企业中成本的计算都是以产品或零部件为对象,而价值工程的功能成本计算以功能为对象。零部件是有形的,是实体,比较容易计算。功能是无形的,不是实体,是一种使用价值,往往表现为各种技术参数。计算功能成本,就是要将产品零部件的现实成本转移分配到功能的现实成本上,转移分配的原则如前所述。现以表5.21的例子中零件B的功能成本分摊为例来说明分摊程序。

表5.21

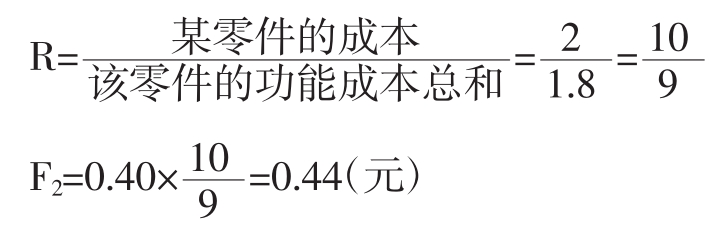

零件B有三个功能:F1、F2、F3,其目前成本为2元,功能成本分摊程序如下:

第一步,只考虑功能F2需要花多少钱,可通过简单试验来确定,假定需花0.40元;第二步,只考虑功能F3需要花多少钱,也可通过简单试验来确定,假定需花0.80元;第三步,只考虑功能F6需要花多少钱,还可以通过试验来确定,假定需花0.60元;第四步,调整。

一般,用二步求出零件功能成本之和不等于零件的成本,例如。本例:0.40+0.80+ 0.60=1.80(元),不等于2.00元。所以必需调整。现按4:8:6比例把零件B的成本进行分摊之。为此,引出调整系数R,其计算公式为:

第五步,调整分摊值:

其余零件C,D,E等均按以上步骤分摊功能成本,最后计算出各功能的目前成本,如上表所示。

3.3计算功能评价值

计算功能评价值即求实现功能目前水平所能达到的最低成本。常用如下几种方法,

(1)理论计算法

该法是用物理学、材料力学、工程技术学等计算公式。经过适当的交换,然后把功能和成本的函数找出来,从而直接算出功能的最低成本,作为功能评价值。

理论计算法对于产品设计工作者来说,是很有参考价值的。它给我们的启示是,在设计任何东西的时候,都要把功能同费用联系起来进行考虑。有些问题是非常明显的,只需设计时稍加计算,便可获得非常可观的收益,以一个糖果包装为例子:

一般高级奶糖包装是用铝箔;印花玻璃纸、江米纸、蜡纸等组成。根据一家食品厂的材料,奶糖的包装费用占生产成本的41.63%,而糖果原料费用仅占生产成本的39.8%,其他为管理费、折旧费等。因此,节约包装费用是降低奶糖生产成本的重要环节。节约包装费主要是减少包装纸用量。怎样减少包装用纸呢?最主要的就是要使糖块的造型合理。

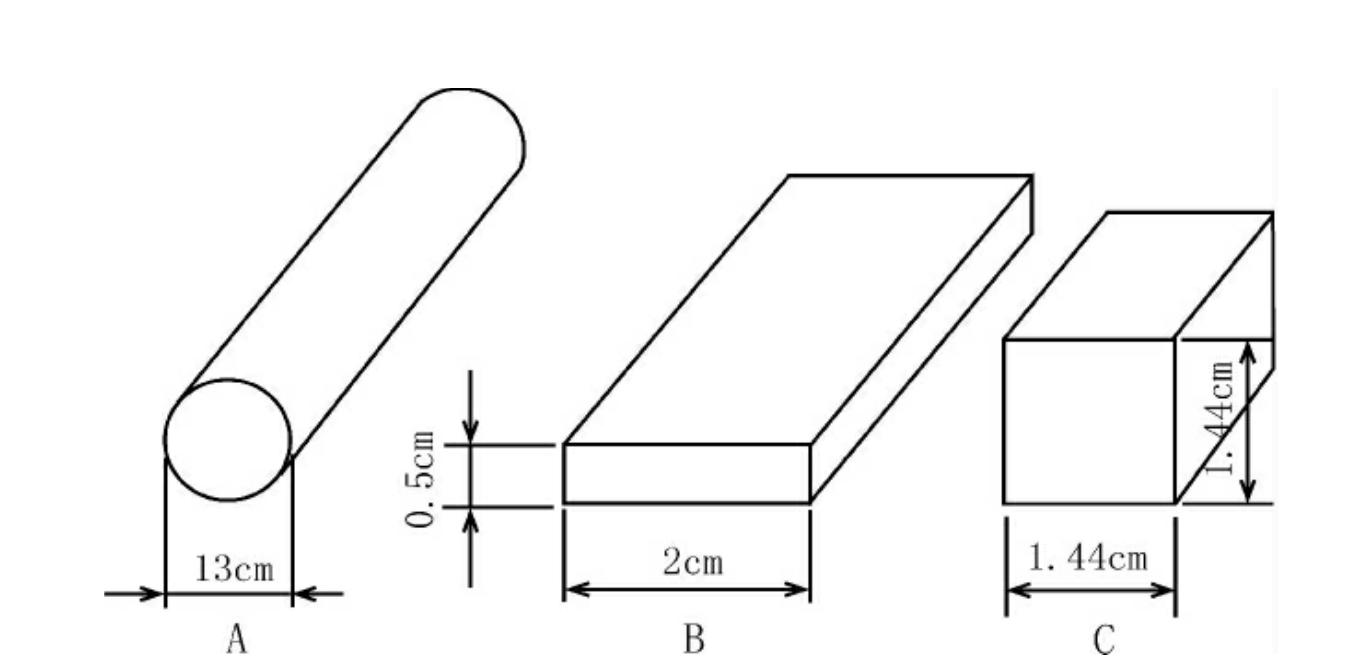

糖块体积一般为3立方厘米,现以常见的三种造型(图5.28)为例,简单计算一下它们的端面周长,就可以看出它们之间的差别。

图5.28 三种造型图

“A”为圆柱形,当端面积为1厘米2时,直径d为1.13厘米,圆周长S=πd=3.55厘米;

“B”的端面为长方形,端面积为1厘米时,周长S=5厘米;

“C”为立方体,当体积为3厘米3时,各边长度为1.44厘米,端面周长为4×1.44=5.76厘米。

“B”与“A”相比,端面周长之差为1.45厘米,“C”与“A”相比,端面周长之差为2.21厘米。可见三种包装纸宽度的差别是很大的。

设三种包装纸的长度均为6厘米,侧面重叠部分为1厘米,则:

“A”型的包装纸面积为6×(1+3.55)=27.3厘米

“B”型的包装纸面积为6×(1+5)=36厘米;

“C”型的包装纸面积为6×(1+5.76)=40.5厘米。。

如果将“B”的造型改为“A”,可节约包装材料24%,将“C”改为“A”,可节约包装材料32.6%(当然,立方体造型还可用其他包装形式)。每公斤奶糖的生产成本按3.8元计,则每百万公斤糖的包装费即可节约36~50万元。然而这类问题并没有引起某些糖果厂的注意。

(2)实际调查法

实际调查法又称市场调查法或实际价值标准法,它是一种将企业内外能达到相同功能的现有产品加以详细比较,从中选取成本最低的作为功能评价值的一种方法。其具体步骤为:

①广泛搜集企业内外具有同功能产品的资料,包括技术性能指标、使用条件、可靠性、安全性、可维修性、可操作性、外观、重量、体积等,还要搞清这些功能的实现程度,并搜集这些产品的成本资料。

②将搜集到的产品资料进行分析、比较,比较的标准尽量统一。可以按功能实现程度进行分类,将功能条件或其实现程度不完全相同的产品归入不同等级。例如,几种产品性能虽差不多,但有的外观或可维修性太差,就不适宜放在同一等级之内。

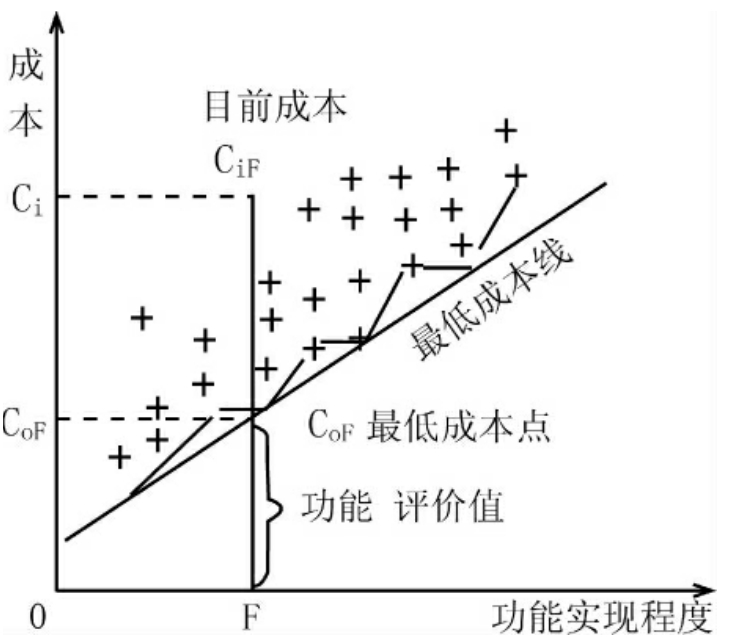

③将各类功能实现程度的最低点联结起来,得到一条近似直线——最低成本线。成本—功能实现程度关系图如图5.29所示。

图5.29 成本—功能实现程度关系图

④确定分析产品的功能评价值,如分所产品的功能实现程度为F,F线与最低成本线的交点,其纵坐标值即为该产品评价值或目标成本Cof,若该产品的目前成本是Cif,则成本降低幅度为Cif-Cof。实际调查法的数据来源于实际,比较可靠。但实际产品的功能、成本不断变化因此功能评价值也不断修正。此外,即使是最低成本的实际产品,也可能包含着多余功能,用它的成本作为评价标准,也可能并不是最低的,还有降低的余地。因此,要根据实际情况进行必要的修正。

(3)经验估算法

经验估算法是依靠一些熟悉产品和产品工艺的人员,站在用户的立场上,以“我自己是否这样花钱”作为判断标准,对实际产品功能的几个方案,分几组进行功能成本估算。估计值可能因人而异,但可取其平均值,各方案中成本平均值最低的作为功能的评价值。

这种方法误差可能很大,但较适用于全新产品的估算。因为全新产品往往是理论新、材料新、工艺新,没有直接可作对比的产品。如果邀请的估算的人员经验很丰富,此法还是比较实用的。

(4)简易确定法

这种方法是企业对现有产品进行调查。分析产品的盈利水平(平均销售利润),确定产品最高盈利率,从而提出目标利润和目标成本。该法方便简单,在一般企业中比较实用。

简易确定法的步骤大致有两步:

第一步调查产品平均销售利润率,明确最高盈利水平,可能替代产品的利润。

第二步,由企业的设计部门、销售部门、财务部门等部门确定某产品的目标销售价格(此为具有竞争能力和用户能接受的价格);扣除目标利润和税金之后,即为目标成本。其计算公式如下:

目标成本=目标销售价格×[1—(目标利润率+税率)]

(5)功能成本标准表法

所谓功能成本表,就是关于各种功能的目标成本的表格,人们可以根据这个表格,查到自己所需要的功能的目标成本的数值,从而简单地完成功能的评价工作。这类表格通常具有行业性质,要制定出本系统的准确、先进的功能成本表,一般应注意以下几个方面:

①该系统的产品类别单一,功能类别便于整理和标准化。

②该系统已有若干下属单位开展价值工程活动多年,并取得一定的经验和积累了部分资料,这些资料包括实际成本标准和理论成本标准的资料。

③在以上两点的基础上,技术和经济部门才可以根据国内外的技术、经济资料制定出较为完善的功能成本表。

④表格的内容要根据不断出现的新技术、新工艺和新材料进行定期的修订。

这种表格形式更适用于在新产品开发中开展价值工程活动时使用,尤其是在可以用计算机进行管理的地方,把功能表和功能成本表同时存入计算机,就可以大大的提高价值工程活动的效率和水平。

3.4计算功能成本价值、成本降低幅度和价值提高系数

计算功能成本价值V,成本降低幅度M和价值提高系数λ,并评价选择对象。

计算公式为:

选择的先后顺序如表5.22所示

表5.22

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。