9.1 跨国公司在中国的网络节点演变特征

有学者(如Ernst)在对大量有关全球经济中跨国公司组织在海外网络节点类型进行整理的基础上发现,主导产业中大部分经济活动都是围绕着五种不同的网络类型组织的。这五种网络组织类型是:

(1)供应商网络,它包括核心公司与中间生产投入之间的转包、OEM及ODM等协定。

(2)生产者网络,包括所有共同生产者的协定,使彼此竞争的生产者能够将生产能量、金融与人力资源汇集在一起,以获得规模与范围经济的好处。

(3)顾客网络,是制造商与分销商、营销渠道以及最终使用者的前向连接。

(4)标准联盟,由潜在的标准设定者组成,目的在于将尽可能多的公司锁定在其界面标准内。

(5)技术合作网络,其构建是为了获得产品设计与生产信息,促成联合生产与流程开发,并分享原创的科学知识及R&D成果。

一般认为,这种外部网络或是以一家主要的跨国公司为核心,或是以这类企业的联盟与合作为基础。中小企业之间的合作网络(如意大利、我国台湾等地)虽然存在,但是它们在世界经济中还只能扮演小角色,至少关键产业领域仍是如此。因此,若要进入这类由跨国公司主导的策略性网络,必须要拥有相当的资源(资金、技术及市场)或与网络中的主要成员结盟。国内学者(如王志乐)认为在跨国公司的网络组织中存在着生产制造中心、研究开发中心和管理营运中心三个重要的节点。而在这些节点中,增加值最大的是管理营运中心。

从现实发展情况看,经过十几年,特别是近几年的投资,中国作为跨国公司的生产制造中心已经初具规模。目前,跨国公司在中国的投资重点也正在由制造业向研究开发、高科技和服务等知识型领域延伸。虽然,从近期来看,跨国公司的主要战略目标仍然是集中在对中国市场的战略性占有上。在跨国公司的全球战略网络中,中国还处在比较低的层次上。主要表现为:利用中国的资源与劳动力优势,转移其全球范围内过剩的生产能力,建立基于中国的生产制造中心;以购并方式整合中国国内企业,争取以尽量低的进入成本完成其战略布局;进入中国落后而庞大的服务市场(如美国通用汽车公司下属的通用汽车金融服务公司已经在中国设立办事处),以提升其全球竞争力。

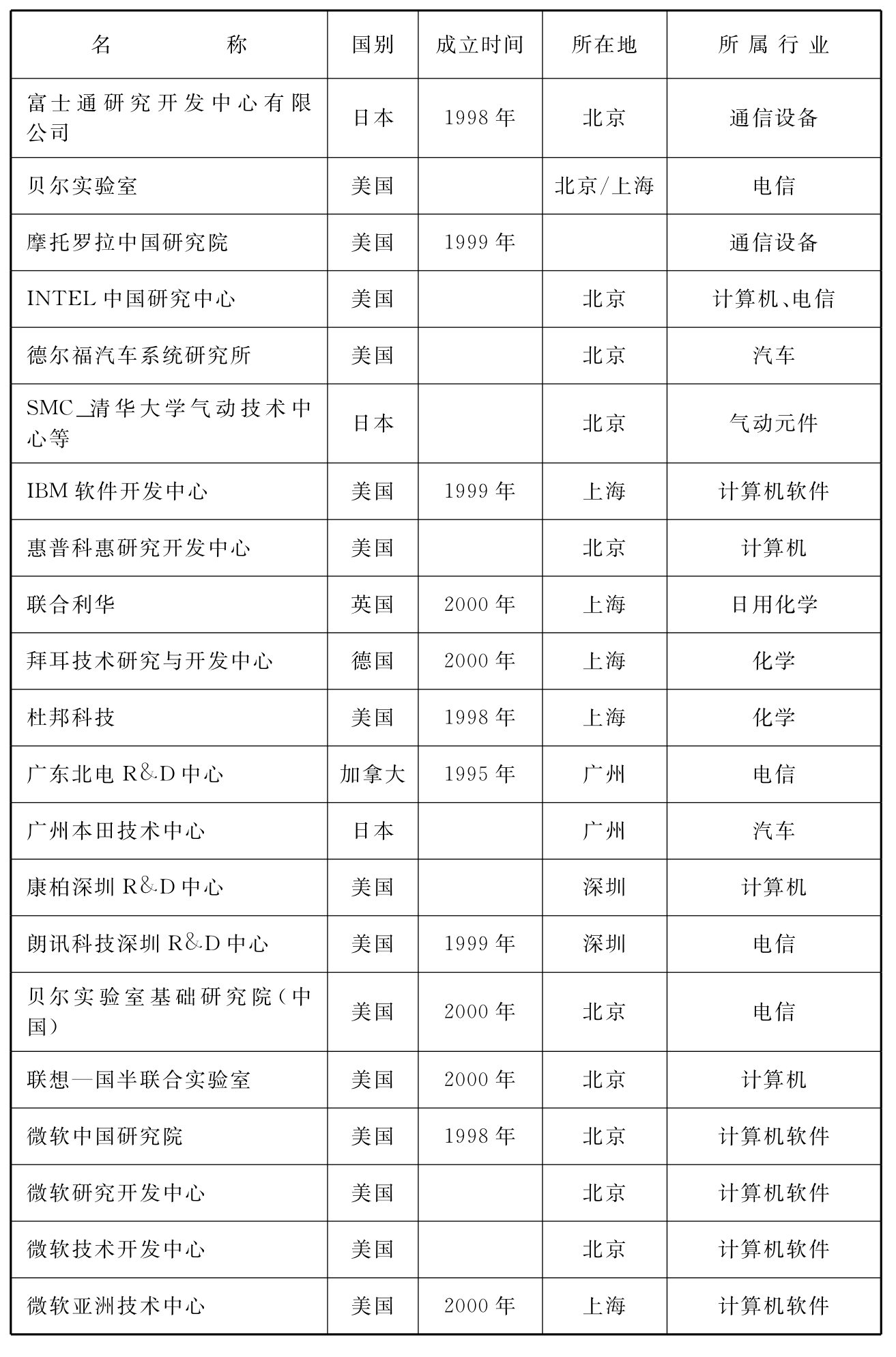

但是,自1995年以来,随着一些知名跨国公司纷纷在中国建立研究发展或技术中心,中国正在逐步发展成为跨国公司研究开发网络体系中的重要节点。表9-1列出了跨国公司在中国的部分研究发展机构。如IBM、微软、SUN、宝洁、杜邦、联合利华、IN TEL、诺基亚、爱立信、松下、富士通、GM等著名跨国公司相继成立自己的研究中心、技术开发中心和实验室,宣布各自的大型研究开发投资计划。法国RHONE-POLENC SA公司甚至开始在中国建设自己的“技术园”,计划包括一个高技术硅酮生产单位、4个化学应用实验室和一个商务性行政大楼。从数量上看,仅摩托罗拉公司在中国就建有18个研究开发中心,投资额近13亿元人民币。微软在中国的4家公司中则有3家是直接从事研究开发的。从发展形势看,2003年以来,跨国公司在华设立研发中心有大幅增加趋势,按照商务部统计,2003年6月到2004年6月1年间,跨国公司在华设立的研发中心就有大约200家,而已经设立的研发中心则纷纷增加投资。到2004年9月底,跨国公司在华设立的研发中心已经达到750家。

表9-1 跨国公司在中国的部分R&D机构

(续 表)

上述迹象表明,中国市场正成为跨国公司网络组织体系中一个重要的新兴节点,而且,这个节点的功能正随着跨国公司全球经营战略和中国市场的新发展逐步得到提升,知识型和学习型特征日渐凸现。

在全球经济增势趋缓的大背景下,中国经济依然保持强劲势头。与此相应,跨国公司对华投资可能在全球实现最快增长速度。据英国《经济学家》杂志新近公布的研究报告预测,中国今后五年内年均吸收的外国直接投资将达到576亿美元,占全球份额的6.5%。中国美国商会日前公布的对160家美国在华企业进行的调查显示,85%的美国跨国公司计划扩大在华投资。特别是,伴随着中国加入WTO,可以预期,我们将会迎来新一轮的跨国公司投资高潮。而这个高潮不会仅仅是前期行为的简单重复,相反,与后WTO时代的中国市场的变化相应,跨国公司的公司行为也将发生变化。从本书的观察角度来看,主要可以体现在跨国公司进入方式和在中国结网方式上。

1.跨国购并将成为主流进入方式

从过去的10年看,跨国购并逐渐取代“绿地投资”成为跨国公司最重要的直接投资方式。1995年,跨国购并总价值达到全球FDI流量的50%,而到了1999年,这个比例上升到了80%以上。与此形成鲜明对照的是,在同一时期,经济持续保持高速增长的中国,截止到2000年,累计利用外资3 647亿美元,但其中仅有不到5%是通过跨国购并方式实现的[1]。造成这种状况的一个重要原因是中国现行的政策法规。目前,中国政府正在按照WTO有关规则的要求,加紧清理有关的政策、法规,为包括跨国公司在内的各类企业创造一个公平合理的政策环境和市场环境。比如,在加入WTO之前,我国政府已经进一步放宽了对跨国公司进入方式的限制,由原来的强调合资合作与“绿地投资”转而允许跨国公司并购中国的企业,其中包括国有大中型企业。而且,除少数关系国民经济命脉的产业还须由中方控股外,其他产业都允许外商持股超过49%。随着相关环境的改善和国内资本市场的完善与发展,跨国购并这一国际流行方式将逐步进入我国。比如,2001年11月下旬就发生了两起引人注目的外资购并案,即11月23日阿尔卡特宣布收购上海贝尔及29日格林柯尔收购科龙法人股。这两宗跨国购并普遍被认为是中国加入WTO之后跨国购并浪潮开始的一个信号。因此,跨国公司进入中国市场的数量和速度在WTO之后,都将有很大程度的提高,对我国企业而言,既面临不断加剧的市场竞争,也获得了难得的学习机会。

2.跨国公司网络进入壁垒抬高

到目前为止,跨国公司在我国的投资行业还主要集中在电子工业、汽车工业、电器行业、通信设备机械、轻工行业等,主要以制造业为主。而中国承诺在未来的3—4年内将给予跨国公司以全部的贸易和分销权力,包括进出口、批发、售后服务、维修、运输,以及全部的分销辅助服务的权力,包括租赁、空中快递、货物寄送、仓储、广告、技术检测和分析包装等。允许外国专业性服务业,如法律、会计、税收、管理咨询、建筑设计、工程等行业可以无限制地进入中国,并拥有多数股权。另外,包括电信、银行、保险、证券等领域的开放也将加速。跨国公司在继续加强对制造业投资的同时,相应的配套服务业务也将大大加强。

换言之,WTO之后,跨国公司“生物圈”中的所有厂商将有机会依循“追随客户”的定律整体向新兴的中国市场进发。按照美国的美中贸易委员会中国首席代表Powers的说法,“他们(跨国公司)是在Clustering(群居生存),是在建立自己的生物圈”。[2]

研究发现,跨国公司通常倾向于使用全球统一的商业网络模式,并愿意在可能的条件下将这种模式复制到新的市场中。比如,2001年4月4日,当美国联合包裹公司(UPS)首次获得中国直航权后,就受到了包括IBM、戴尔、耐克、思科、GM、大众以及惠普等跨国公司的热烈欢迎。因为它们全部是UPS的全球协议客户。这些跨国公司已经在中国开展了很多年的业务,它们迫切希望UPS也能够把服务延伸到中国。同样,UPS也有一大批为自己服务的跨国公司伙伴,离开它们的支持,UPS也觉得在中国不太适应。所以,UPS也在向这些服务商招手,希望它们全部进入中国,能够像在美国一样有个健全的生存环境。比如,爱德曼国际公关中国有限公司就长期负责UPS的推广宣传,而麦肯·伊瑞克森世界集团(McCann-Erickson World Group)一直代理着UPS在全球的广告发布,由于广告领域的准入政策,该公司无法进入中国,使得UPS在中国的广告量也一直很少。再比如,全球最大的物流服务商——丹麦马士基与宜家(IKEA)的对接。跨国公司之间相互交织,纵横交错,形成的是一张越结越密的大网,而且,每当进入一个新市场,它们之间就力图复制自己的“生物圈”。本来在加入WTO之前,依靠国内政策的保护,国内企业还可以以合资等方式比较容易地进入到跨国公司的网络体系中,但在WTO之后,由于跨国公司更愿意将自己原先的网络复制到中国,就使得中国企业直接进入跨国公司网络的壁垒提高了。

我国企业必须迅速明了经营环境正在发生的变化,我国企业首先必须迅速找准自身的战略定位,利用跨国公司在中国大量布局的有利时机,加快自身能力的提升,特别是经营理念、技术与管理方面的提升,不断提高自己的核心能力,争取进入跨国公司网络组织体系中,成为其中国网络中的节点。这对于现阶段很多国内企业而言,既是最有效地保护自己、迎接挑战的方式,更是难得的学习机会和快速提升竞争力的有效途径。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。