第二节 问卷调查结果及启示

通过对我国企业业绩评价指标采用程度、重视程度、使用的满意程度等多方面的问卷调查分析,我们初步得到以下三个方面的启示。

从前文中企业采用和重视的指标排序来看,企业比较重视财务指标。不管从业绩指标的平均采用程度还是重视程度来看,财务指标中“财务效益状况的指标”都是第一位的,第二位“资产营运状况的指标”也是财务指标。而非财务指标中的“员工方面的指标”和“综合社会贡献指标”都位居最后两位。

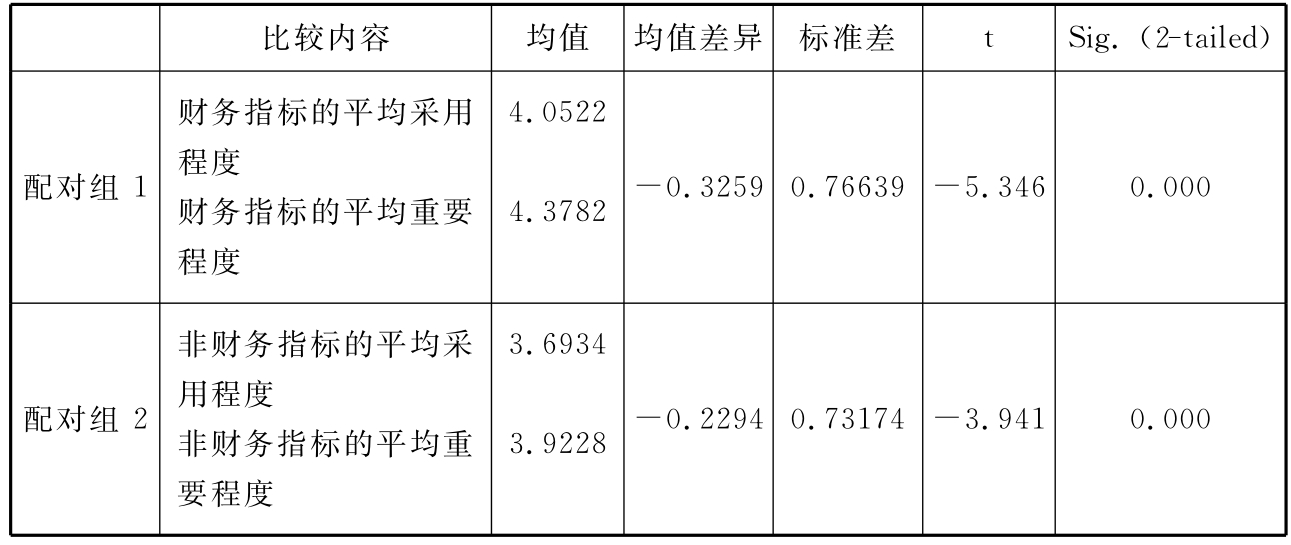

为了进一步分析财务指标和非财务指标被采用和重视程度的现状,我们采用均值比较的方法,分析了非财务指标的采用程度与财务指标采用程度的差异,非财务指标被认为的重要程度与财务指标被认为的重要程度的差异。结果见表5-16。

表5-16 财务指标与非财务指标均值差异配对分析

从表5-16中可以看出,不管是从采用程度还是被认为的重要程度,财务指标的均值都明显比非财务指标的均值高。正向差异在0.01水平上显著,说明尽管许多研究都发现非财务指标很重要(1)。但在实务中,非财务指标的平均采用程度和被重视的程度仍然显著低于财务指标的平均采用程度和被重视的程度。

二、企业对评价指标的采用程度还不够

我们采用相关系数分析了评价指标采用和评价指标的重视程度与公司业绩的关系,分析结果见表5-17。

表5-17 公司业绩与评价指标采用和评价指标的重视程度相关系数分析

***表示在0.01水平上显著;**表示在0.05水平上显著;*表示在0.1水平上显著。

从表5-17中可以看出,公司业绩和财务指标采用程度、非财务指标采用程度在0.01水平上显著相关,与综合指标采用程度在0.05水平上显著相关。说明评价指标的采用有助于提高公司的业绩。但是,公司业绩与财务指标和综合指标被认为的重要程度却没有呈现出显著关系,与非财务指标被认为的重要程度也只在0.1水平上显著正相关。这一定程度上说明仅仅主观认识到综合业绩评价指标的重要性并不会有助于提高企业业绩,只有真正在实际经营管理中运用,才会有助于提高企业业绩。

我们又采用均值比较法分析了财务指标被认为的重要程度与采用程度的差异,以及非财务指标被认为的重要程度与采用程度的差异,非财务指标与财务指标的采用程度都显著低于它们被认为的重要程度。分析结果见表5-18。

表5-18 重要程度与采用程度均值差异配对分析

从表5-17和表5-18中可以看出,企业评价指标的采用程度和公司业绩显著正相关,而仅仅提高对评价指标的重视程度不会影响公司业绩。另一方面,非财务指标与财务指标的采用程度都显著低于它们被认为的重要程度。这说明企业总体上对业绩指标的采用程度还不够。

三、非财务指标和综合指标的具体实施还有待改进

我们进一步分析了各项评价指标采用程度和公司业绩以及被调查者对评价体系的满意程度的相关系数。分析结果如图5-6所示。

图5-6 评价指标采用程度和公司业绩以及评价体系满意程度的关系

我们发现,被调查者对评价体系的满意程度与公司的业绩显著正相关(P<0.01),说明如果企业的业绩评价体系能够带来业绩的改善,将提高员工对评价体系的满意度。也可能是由于令人满意的业绩评价体系会提高员工的劳动积极性,从而带来更好的企业业绩。另一方面,我们发现评价指标的采用程度与公司业绩是显著正相关的。“财务指标的采用程度”和“非财务指标的采用程度”与“公司业绩”在0.05水平上显著正相关(相关系数分别为0.190**和0.198**)。“综合指标采用程度”与“公司业绩”在0.01水平上显著正相关(相关系数0.225***)。说明评价指标的采用,特别是综合指标的采用,会带来公司业绩的改善。但是,我们仅仅只发现了“财务指标的采用程度”与“对评价体系满意程度”的正向关系(相关系数0.175**,显著水平0.05),并没有发现“非财务指标采用程度”和“综合指标采用程度”与“对评价体系满意程度”的显著关系。说明企业较高程度的采用财务指标会更令人满意。但非财务指标和综合指标的采用却并没有得到员工的认可。这个结果可以从两个方面来解释,一方面是虽然非财务指标能弥补财务指标的很多缺点,如短视,滞后等,但其本身也有许多缺点,如非财务指标没有财务指标的计算简单明了,难以量化,主观随意性较强,相对来说需要更多的主观判断,在实施过程中困难较多;另一方面是公司对非财务指标和综合指标的宣传培训不够,导致员工对于非财务指标和综合指标的认可度不够,所以没有认识到它们的作用。

总而言之,本节通过问卷调查对158家中国企业业绩评价指标的采用情况,重视的程度,采用指标后的业绩后果以及被调查对象对指标体系的满意程度进行了调查和统计分析。研究发现,①我国企业对非财务指标的采用程度和重视程度均不如财务指标。虽然自20世纪80年代以来,越来越多的学者提出非财务指标的重要性,我国从90年代末也开始逐渐引入了非财务指标,但对非财务指标的重视和采用程度还是不够的。我们在研究中发现,对非财务指标越重视的公司业绩会越好,也说明了非财务指标的重要性,重视非财务指标,重视战略业绩评价的公司会获得更好的业绩。②不管是财务指标还是非财务指标,企业对评价指标的采用程度都尚不够。我们发现,公司业绩和企业评价指标的采用程度显著正相关,而与评价指标的重视程度不相关,说明仅仅提高对评价指标的重视程度不会影响公司业绩。另一方面,非财务指标与财务指标的采用程度都显著低于它们被认为的重要程度。这说明企业总体上对业绩指标的采用程度还不够。③非财务指标和综合指标的实施在企业中还没有得到应有的认可,非财务指标和综合指标的具体实施方法还有待改进。我们发现评价指标的采用,特别是综合指标的采用,会带来公司业绩的改善。但是,我们仅仅只发现了“财务指标的采用程度”与“对评价体系满意程度”的正向关系,并没有发现“非财务指标采用程度”和“综合指标采用程度”与“对评价体系满意程度”的显著关系。说明企业较高程度的采用财务指标会更令人满意,但非财务指标和综合指标的采用却并没有得到员工的认可。因此,非财务指标和综合指标的具体实施方法还有待改进。

【注释】

(1)从20世纪80年代以来,越来越多的学者提出并发现非财务指标的作用。近期的证据包括Banker et al.(2000)在由一家迎宾公司经营的18家酒店中找到了客户满意度指标和未来会计业绩的正向联系。Amal,Hassan和Benson(2003)提供了非财务业绩指标与经济业绩正相关的证据。Miguel et al.(2004)的研究发现在超市零售行业中可以找到客户满意度和销售业绩的关系。张川、潘飞、John Robinson(2006)和张川、潘飞(2007)发现非财务指标对公司未来财务业绩有预测作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。