二、资本边际效率

根据上述分析,若已知一项资产未来的收益,并已知贴现率,即可求出该项资产的现值。同样,若已知未来的收益及现值就可以求出贴现率,资本边际效率(Marginal Efficiency of Capital,MEC)就与资产未来收益的贴现率有关。

按照凯恩斯的定义,宏观经济学中的资本边际效率等于一个贴现率,用这个贴现率将该资本资产的未来收益折为现值,则该现值恰好等于该资本资产之供给价格。所谓供给价格并不是在市场上购置该资产所付之市场价格,而是能满足厂商增产该资产一新单位所需的价格,因而资本资产的供给价格,有时被称为资产的重置成本(Replacement Cost)。通俗地说,MEC是指企业计划一项投资时预期利润按复利方法计算的利润率,它取决于预期的未来收益和购置资本资产的成本。

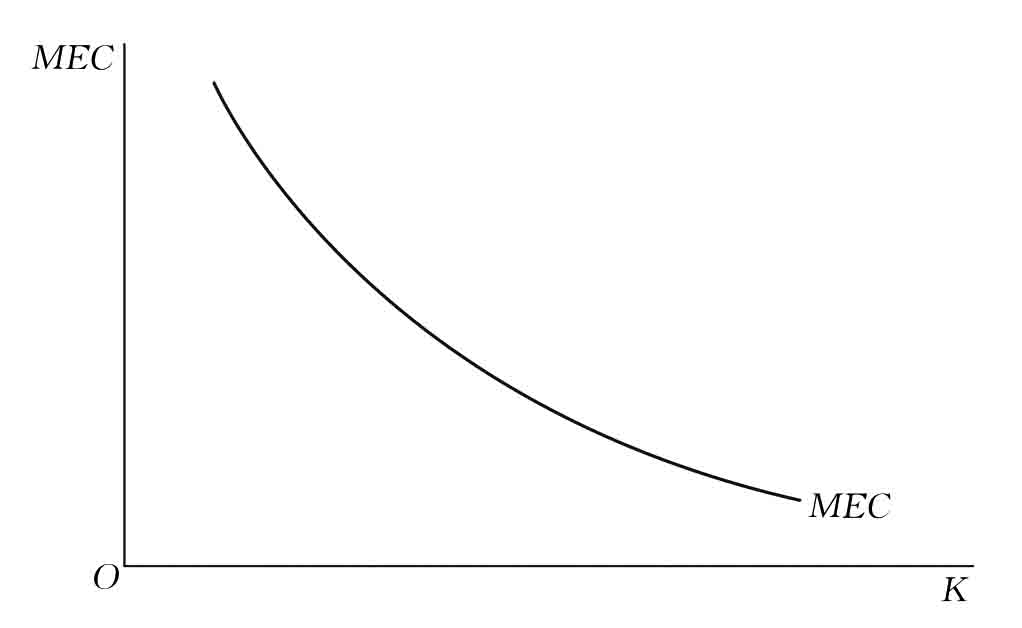

MEC随着投资量的增加而递减,它是一条自左向右下方倾斜的曲线,如图4.7所示,其中K表示资本量。这是因为,随着投资的增加,资本存量增加,一方面资本资产的成本会增加,即生产的边际成本提高,生产同样一台机器的成本会递增;另一方面,随着资本存量增加,由该资本资产所生产的产品的供给增加,价格下降,从而预期收益会减少。凯恩斯认为,MEC随投资增加而递减,在短期内主要由于资本物成本上升,在长期内主要在于资本存量的大量积累。

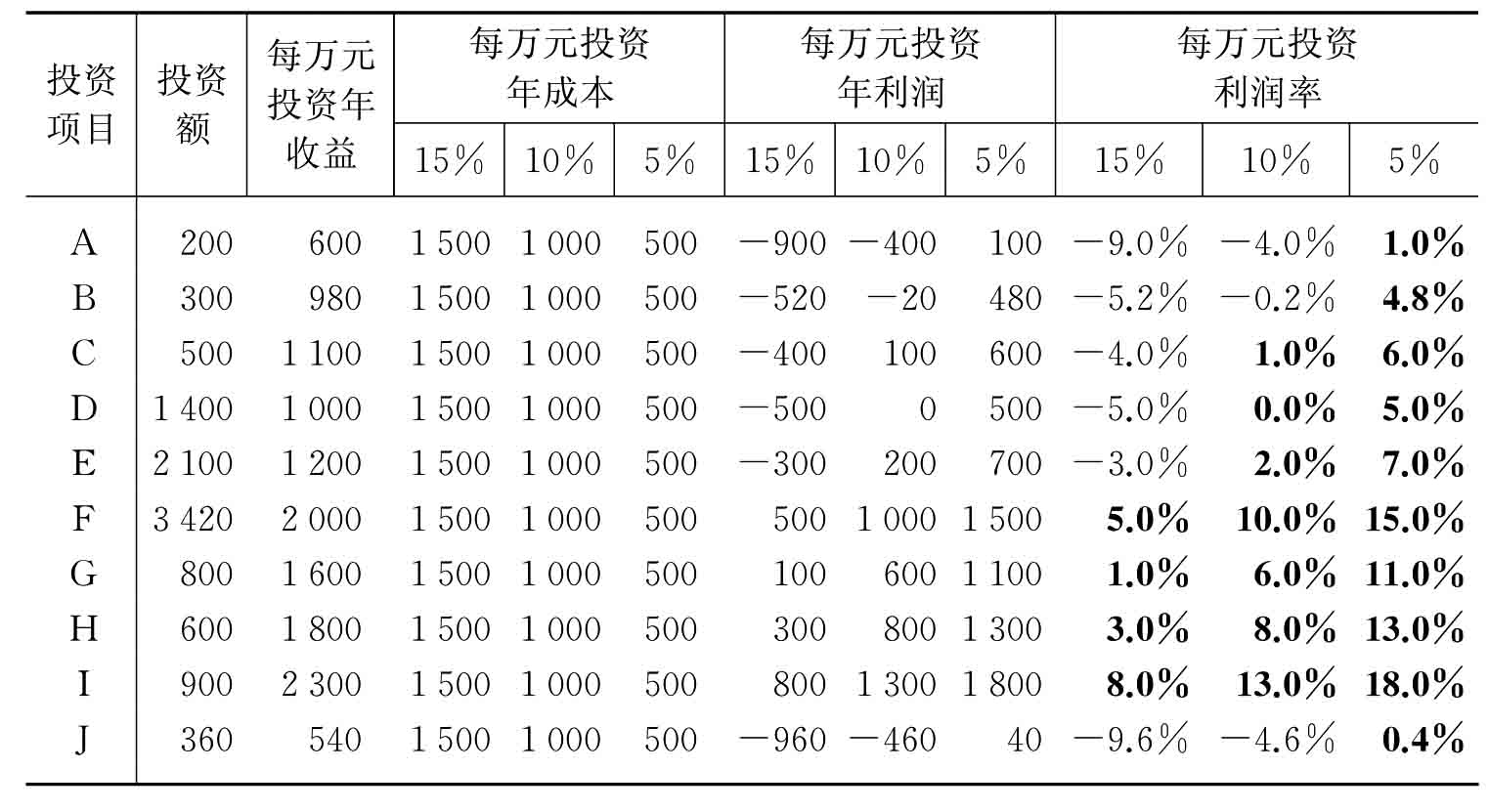

我们以一个数字例子来说明资本量是如何决定的。假定原有资本存量为100亿元,假设在整个投资项目寿命期内投资成本、收益和市场利率不变。企业面对10个投资项目,各项目投资总额、每万元投资的年收益、年市场利率(我们假设3种市场利率水平,分别为15%、10%和5%)、项目的年预期利润和利润率如表4.3所示。

图4.7 资本的边际效率曲线

表4.3 资本存量决定的假设例子 单位:万元;%

为简化问题,上表没有直接计算资本的边际效率,而是计算净利润率,在这里资本的边际效率等于市场利率加上净利润率,这时的净利润率也可以称为投资杠杆率。从表中可以看到,当市场利率水平为15%时,项目F、G、H和I的净利润率为正,即投资收益减去投资成本有正的利润,这些项目在年利率为15%时会被企业选择,当投资资金受到限制时,企业会按净利润率从大到小选择投资项目。这里假定不存在投资资金受限的问题,那么企业会投资这些项目,总投资额为5 720万元。同样,当市场利率为10%时,总投资额为9 720万元,只有A、B、J没有被选择,市场利率为5%时,总投资额为10 580万元,所有10个项目都会被投资。

由此可以得出如下结论:当某项目资本边际效率大于市场利率时,企业将进行该项目投资。投资量随着市场利率降低而增加,直到某一投资增量的MEC与利息率相等为止。

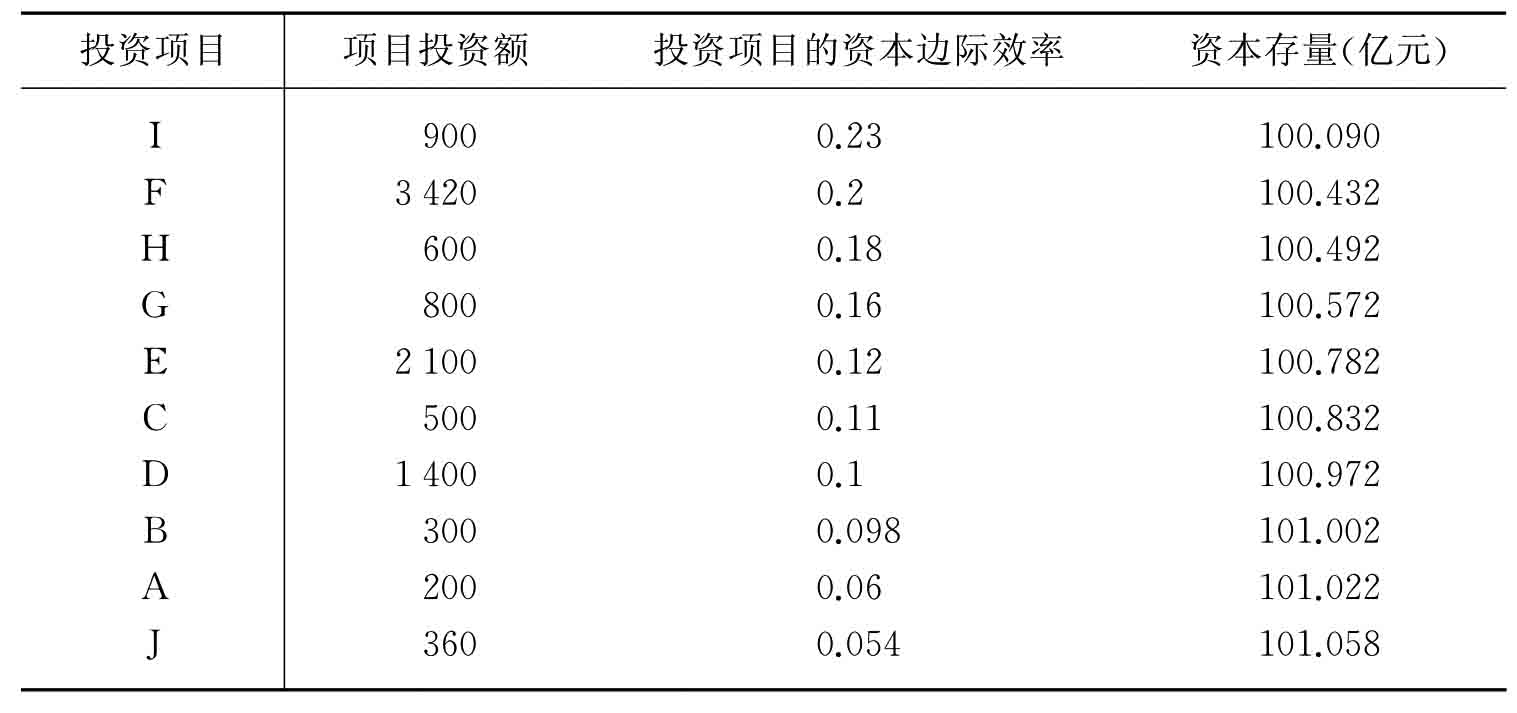

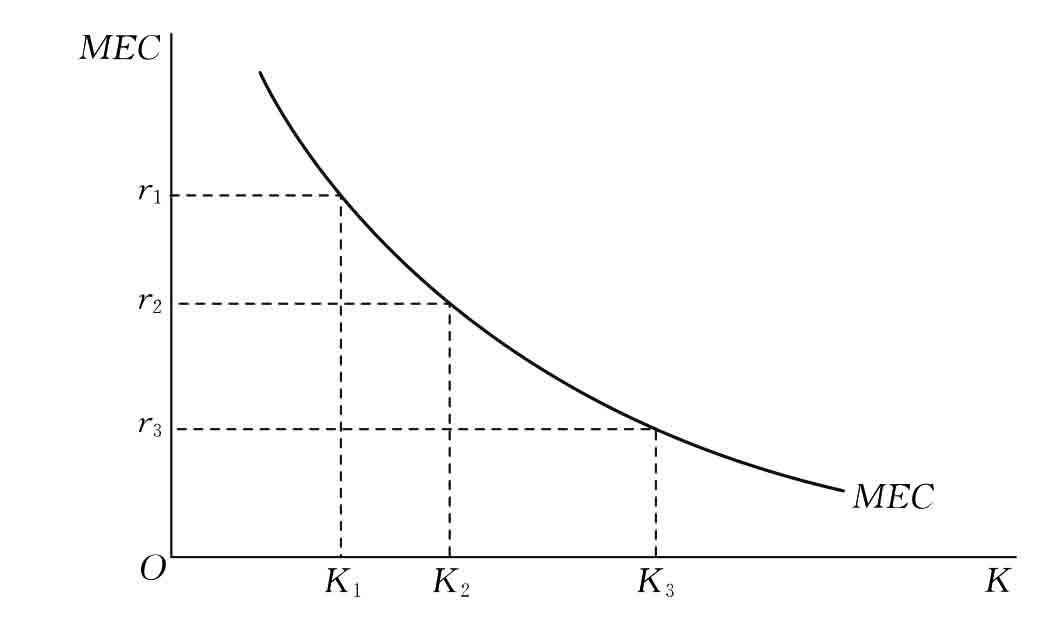

为进一步说明资本边际效率与资本存量决定问题,表4.4给出了按投资项目的资本边际效率从高到低排列表。表格第四列是如果对应投资项目投资后资本存量的累积量(没有考虑折旧问题),其含义是当市场利率高于23%时,没有一个项目会被投资,当市场利率小于23%大于20%时,只有项目I会被投资,进一步当市场利率大于等于10%时,项目I、F、H、G、E、C会被投资。而项目D处于投资与不投资无差别的临界点。因此,随着市场利率下降,纳入投资的项目会越来越多,从而累积的资本存量也会越来越大。上述分析可以用图4.8和图4.9表示。

表4.4 资本边际效率与资本存量

图4.8 资本边际效率与资本存量关系图

图4.9 资本边际效率和资本存量的决定

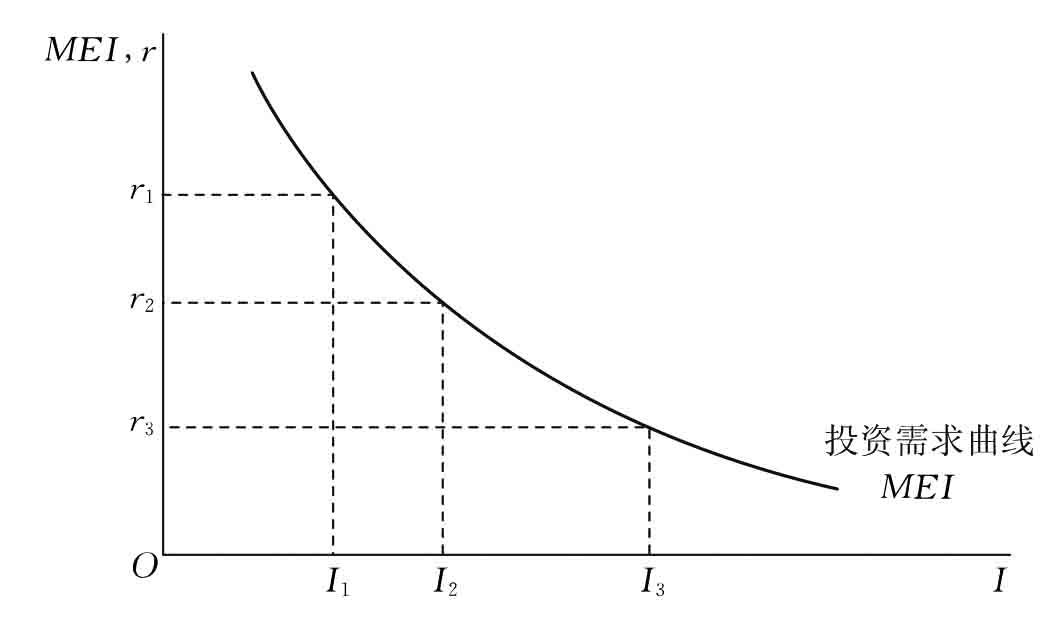

一旦根据资本边际效率和市场利率决定了资本存量水平,那么给定期间的投资水平也就可以决定。对应的概念是投资边际效率(Marginal Efficiency of Investment,MEI),与资本边际效率概念相似,它也是一个贴现率,只不过对应于相应的投资流量。根据资本与投资的概念,设Kt为当期资本存量,Kt-1为上一期资本存量,It为当期投资,那么有如下关系:

Kt=Kt-1+It

It=Kt-Kt-1

由Kt=Kt(r)、Kt-1=Kt-1(r)

那么有,It=Kt-Kt-1=Kt(r)-Kt-1(r)=It(r),即投资也是利率的函数,给定一个市场利率水平,就可以得出相应的投资量,绘出投资边际效率曲线(MEI)。

在图4.9中,我们可以得到:利率为r1时,资本量为K1,相应的投资量I1=K1-K0;当利率为r2时,资本量为K2,投资量为I2=K2-K1,以此类推,将相应的利率和投资量绘在图4.10中,由于这一曲线反映了随着市场利率变化,企业的投资需求水平,因此该曲线就是投资需求曲线。

图4.10 投资边际效率和投资量的决定

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。