二、浙江产业集群沿着全球价值链向高端环节升级

1.现阶段主要采用升级模式:工艺升级和产品升级

浙江产业集群通过参与全球价值链获得发展的机会,国外采购商的进入改变了浙江产业集群在全球价值链中的地位。参与全球价值链给集群内企业带来的最大变化是生产能力的提升,包括生产规模和生产技术能力。由于外来的采购商在当地建立了生产网络,浙江产业集群进入了工艺升级和产品升级阶段。通过参与全球价值链,在一些采购商产品标准的严格要求下,为了迎合国际采购商的需求,一些群内的龙头企业增加了对设备和技术的投入。发达国家的行业规范和协会条例要求品牌企业对生产加工厂的工作条件负责。因此这些采购商在选择加工厂时有着明确的规范,一般要求采用现代标准设计以提供一个相对安全的工作环境,如合适的通风、照明、设备等。龙头企业已经由原来传统的手工加工向数控、电子化生产转变。原有的作坊式的生产模式也逐渐向规模化转变。

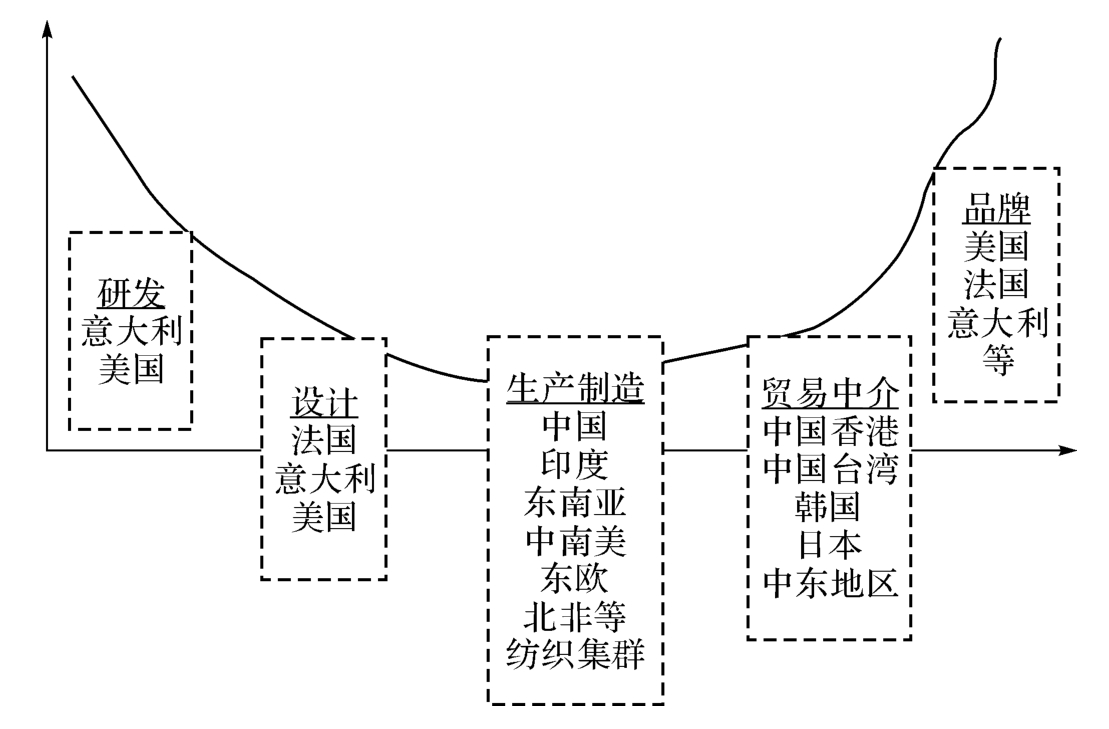

以纺织服装产业为例,纺织服装产业以集群作为其主要产业发展模式,全球纺织业的竞争不仅表现为跨国(地区)公司之间的竞争,更表现为以产业的网络组织为形式的集群间的竞争,全球纺织服装业的全球价值链如图2‐2所示。

图2‐2 纺织服装业的全球价值链

在“纺织服装业的全球价值链”中,研发、产品设计、营销和品牌占据着主导地位,是价值链中具有最高附加值的活动。欧美发达国家的纺织品市场仍然由其跨国公司主宰,一大批世界知名品牌集团控制了市场,它们有自己的品牌、设计、面料来源、技术优势、生产公司和销售渠道。发达国家企业普遍掌握着这些高附加值环节,发展中国家的产业集群大多位于生产制造环节。

以绍兴纺织产业集群为例,作为国际市场的后来者,容易形成对外部联系的过分依赖,使其面临丧失“功能升级”和“链的升级”的危险。主要表现在产品技术创新能力较弱,侵害知识产权现象严重,具体体现在研发投入较少,仅占销售收入1%,远低于发达国家25%的水平,没有自己的核心技术,技术开发停留在“引、仿、跟”上。例如,900多家规模以上企业,约有90%企业没有研发中心,整体研发和创新能力薄弱,导致纺织产品重要共性技术和关键技术的开发应用水平落后。以印染行业为例,由于后整理关键技术和关键工艺迟迟不能解决,导致面料品质和产品附加值得不到提高。

由于多数企业缺乏创新能力,出现了较严重的侵权现象。以亚洲最大的纺织品专业市场——中国轻纺城为例,市场上出现的花色图案有10万种以上,而在工商部门登记的新花色图案只有300多种,真正属于轻纺城业主自己拥有的花色图案著作权的只占总量的0.2%。相对于本土企业自身研发设计要投入的昂贵费用,承接先进集群知识和技术的扩散成本低廉,风险低,企业都不愿去搞研发,比如绍兴轻纺城里面料的花样可以在半天内被竞争对手所模仿,这对于创新者来说是很大的打击,因此造成绍兴纺织集群对外部联系的过分依赖。

从全球价值链的角度来看,纺织服装产业集群应从生产制造环节最低端的产品加工出口开始,到国外品牌产品的生产和出口,再到引进和吸引外来新技术,进入高端产品和环节,自创品牌生产和出口,逐步沿着全球价值链不断升级。但调研发现,绍兴纺织服装产业集群中缺乏嫁接于地方产业集群的全球战略投资合作者,也没有真正处于全球价值链的核心企业以战略投资合作人的形式进入集群内。位于全球价值链的核心企业一般都是通过“三来一补”方式或OEM的方式与当地集群产生联系的,也就是说,绍兴纺织服装产业集群中几乎没有位于全球价值链的核心企业与国内企业合资,在面料、设计、设备制造、品牌运营和销售渠道环节上进行战略合作。主要是因为绍兴纺织企业是以小企业为主体的,产品同质化现象严重,真正能形成规模经济的大企业为数不多,产业集中度较低。尤其是织造业,尽管整体产能巨大,但生产主体为众多小型企业,与一些发达国家的大型企业集团不可同日而语。众多小企业不仅没有形成自己的核心竞争力,而且相互之间缺乏战略合作,其结果是在同质低附加值产品上过度竞争。

2.功能升级难度相当大,遇到许多障碍

在购买者驱动的全球价值链中,在某一环节上建立全球竞争优势的时间方面,后来的国家或地区总要比前面的国家或地区短些。以服装领域为例,日本花费了20年时间才建立起出口的竞争优势,之后中国台湾和韩国只用了15年时间,再后来的中国大陆却只用了10年时间(Gereffi,1995)。尽管早期的工业化国家或地区在制造环节上失去了优势,但是后来的国家或地区依然需要通过它们才能拿到订单。从全球服装价值链条中各个环节的分工合作和价值利润流向的基本结构来看,其中整个产业的高附加值和最大利润份额都流向了海外设计和销售环节,而一般由发展中国家地方产业集群所占据的生产环节无论是附加值还是利润份额都很薄弱。这与几十年前日本、韩国等国家纳入全球服装价值链的情况是基本一致的,不过现在的发展中国家的服装产业集群处于最低附加值位置的同时,日本及那些新兴工业化国家仍然在生产和流通两个方向占据着产业链条中的一些环节。如宁波服装产业集群虽然装备水平和产品质量都基本达到了世界一流水平,但是其中高档产品仍需要通过日本、中国香港等中间商才能进入欧美市场。

在购买者驱动的价值链上构建制造业全球竞争优势的周期有加速的特征,但原先在本环节具有竞争优势的国家或地区仍然会利用其几十年来建立起来的与发达国家的外包渠道来充当该产业的全球代理。相对制造业集群从该产业链条上所获得的利润份额而言,全球代理会攫取得更多,而且从长期战略来讲这些多出来的环节会对发展中国家沿着原先购买者驱动的价值链往上升级的道路增加相当大的阻力。利用中间代理商特别是国外的代理机构,虽然在短期内有利于地方产业集群纳入全球价值链,不过长期来看,其实际上对集群的升级特别是创新产生了很大的副作用。宁波服装产业集群中的一些地方服装企业正在通过并购一些颇具规模的香港贸易公司,来达到控制产品的销售渠道的目的。

虽然后起国家或地区在全球价值链中的制造环节建立全球竞争优势的进程加速了,但由于老牌或新兴工业化国家或地区把持着其通往最终市场的中间环节,因此,这些国家实际的产业升级周期是被拉长了。如浙江省服装等传统产业早在20世纪90年代中期就确立了制造环节的全球竞争优势,也已经能够在任何类型和任何质量层次上生产出具有足够价格竞争优势的服装产品。而15年后的今天,即使面对最发达的欧美服装市场,国内最优秀的服装企业雅戈尔等依然需要通过日本、韩国和中国香港等国家或地区的中介环节才能进入世界发达国家的中高端市场。15年来,如果从全球价值链的价值环节等级体系来看,我们没有取得任何有效的进展。这里其实还暗含着一个关于产业升级如此滞后的重要原因:20世纪80年代以前,服装等传统产业竞争优势的确立主要来源于知识和技术基础上的产品质量、生产效率、新装备和新材料的应用水平和环保水平等方面;而20世纪90年代以后,这些传统产业竞争优势的确立,很大程度上却转移到了贸易联系、品牌、融资能力等方面。

3.传统特色产业改造提升,发展现代服务业和战略性新兴产业,培育链的升级

根据“链的升级”的含义,产业集群“链的升级”主要有两条途径:一是在原有价值链的基础上延伸至价值量更高的相关产业价值链,在相关产业领域获得较高的收益率。如绍兴纺织面料产业集群向服装、家纺产业集群升级;乐清低压电器业逐步向生产低、中、高压成套装备转变;汽配业由生产低档零部件向生产电气、模块化配件转变。二是移向新的、更有利可图的价值链,即进入现代服务业或战略性新兴产业。如以“华仪电气”为龙头,温州正抓紧打造包括发电机、齿轮箱、主轴、控制系统等关键零部件和风电场建设在内的风电装备产业链。在政府的引导下,龙头企业纷纷把进军战略性新兴产业作为发展的重要选择,如正泰集团率先进军太阳能光伏产业,万向集团进军电动汽车电池和动力系统。

两条“链的升级”途径分别对应着提升传统产业、发展现代服务业或战略性新兴产业。产业升级并不意味着要抛弃传统产业。浙江在纺织、食品加工、服装服饰、日用小商品、电器机械等产业领域,仍然具备技术储备、资金、资源等方面优势,仍然有着巨大的发展空间和潜力。虽然随着产业结构优化升级逐步加快,传统产业比重下降是任何一个地区经济在发展过程中都要经历的,但传统优势产业不会丢失。传统特色产业改造提升固然十分重要,但在全球经济深入调整的背景下,能否找到和发展有投资潜力、有发展前景的现代服务业或战略性新兴产业,将决定浙江未来产业层次和在国际产业分工格局中的战略地位。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。