第三节 中国的贸易摩擦

一、中国出口市场和进口来源地区的结构与份额

出口市场结构表明一国出口商品的去向地,也表明一国与其他国家和地区之间的经济贸易联系的程度。改革开放之前和改革开放初期,中国出口市场主要是发展中国家和中央计划经济国家,1978年向这两类国家的出口额之和占中国出口总额的44.9%,向工业发达国家的出口额占37.4%,向中国香港、中国澳门地区的出口额占27.4%。1980年以后,向工业发达国家出口比例逐渐提高。尤其是1990年以后,中国对外开放的步伐加大,与发达国家之间的联系越来越紧密,对发达国家的出口迅速增加,发达国家成为中国出口商品的主要市场。中国出口市场集中于日本、亚洲四小龙(1)、东盟地区、美国及欧盟,这些地区始终处于中国出口市场的前5位(见表1.6)。

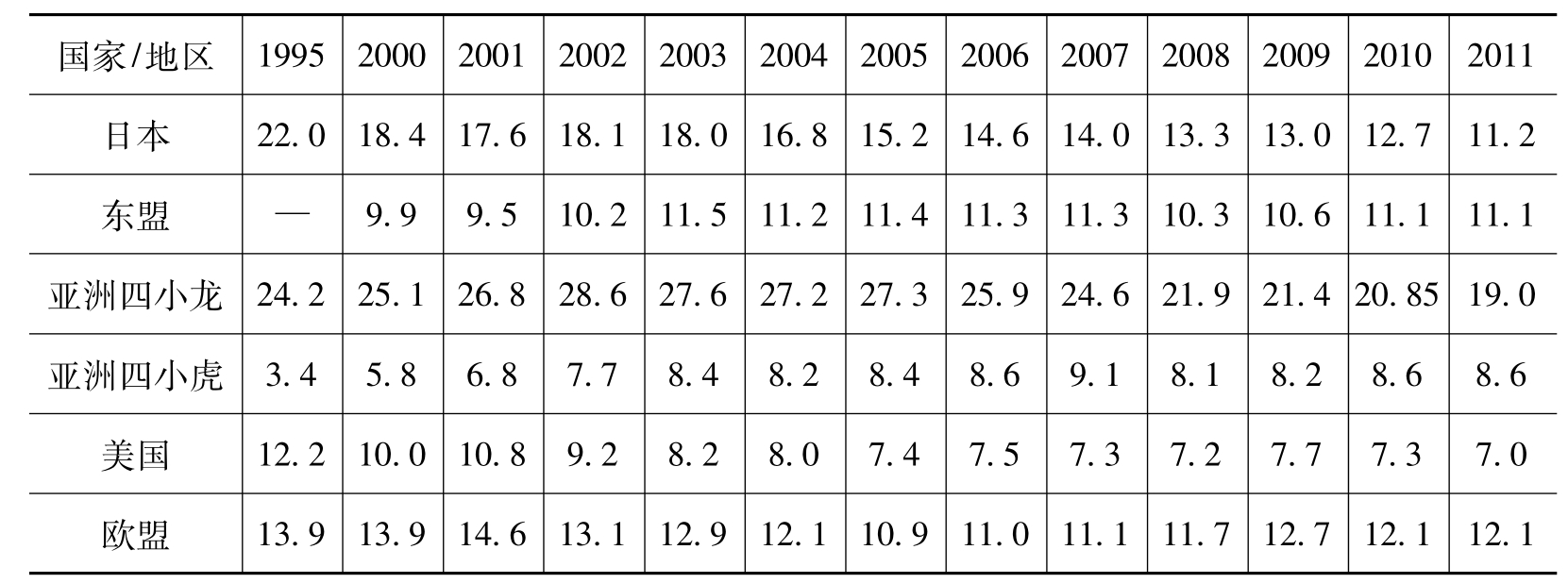

中国入世之后,贸易伙伴占中国贸易份额的情况发生了显著的变化。在中国的前几位出口市场中,日本所占份额越来越低。1995年,19.2%的中国商品出口到日本,但这一比例在2000年和2001年分别下降到16.7%和16.9%。此后,从2002年到2010年,中国对日本出口比例继续下降。到2011年,中国对日本出口占总出口比重仅为7.8%。与此同时,中国对美出口保持在20%左右,从2002年的21.5%小幅下降到2007年的19.1%,2008年金融危机以来世界经济出现动荡,中国对美出口也处于波动之中。到2011年,中国对美国的出口额占总出口额的17.1%(见表1.6)。

表1.6 中国主要出口市场的构成(%)

资料来源:联合国Comtrade数据库,http://comtrade.un.org/db/&ei= Z_L8SvznFsGdk AW Jv5z5Cw&sa。

①亚洲四小虎是指马来西亚、菲律宾、泰国和印度尼西亚。

中国对欧盟的出口呈现出上升的趋势,对欧盟的依赖性逐渐加强。2011年,18.8%的中国产品出口到欧洲,而2002年,这一比例仅为14.8%。2008年金融危机期间,对欧盟的出口没有下降反而上升。欧盟自2004年第5次东扩后成为中国的第一大贸易伙伴,此后各年度在中国对外贸易总额中的比重均达到15%以上,在2008年又超越美国成为中国的第一大出口市场。但是,2011年欧元区债务危机正向规模较大的经济体蔓延,并再度出现恶化迹象。有专家指出,由于欧盟已取代美国成为中国最大的出口市场,如果欧债危机再度恶化,欧元区经济的整体下行势必会威胁中国出口的形势。

尽管近年来亚洲四小龙占中国出口比重有逐年下降趋势,但是亚洲四小龙一直是中国重要的出口市场。中国对亚洲四小龙的出口占中国总出口额的份额从2000年的27.6%一直下降,但是其出口额之和仍占中国出口比重的约四分之一,在2011年仍然进口了中国约22.2%的产品。同时,我们也应该关注中国同亚洲四小虎之间的贸易状况,因为这些国家的资源禀赋同中国相似且在地理位置上和中国毗邻。由表1.6可见,中国向亚洲四小虎出口所占的比例很小,而且中国入世之后,这种状况也没有显著变化。同时,我们应该看到,1995年中国向亚洲四小虎的出口占总出口的比例仅为1.4%,而2000年之后,这一比例一直维持在4%左右。

从以上对中国出口市场格局的分析可以看出中国的出口市场仍然集中在美国、欧盟以及以日本、东盟为代表的亚洲市场,但集中度有所下降。

中国入世以来,中国进口总额中,中国从日本、美国、欧盟以及亚洲四小龙的进口所占份额一直在下降,分别从1995年的22.0%、12.2%、13.9%、24.2%下降到2011年的11.2%、7.0%、12.1%、19.0%。但中国从亚洲四小虎的进口比重在不断上升(见表1.7)。东盟国家(包括亚洲四小虎)提供原材料和中间产品,中国进口这些产品,同时出口制成品到世界各地(包括美欧等发达国家和东盟市场),是目前国际分工形式的直接体现。中国与东盟已经建立自由贸易区,预计中国与东盟的贸易额将继续上升。

表1.7 中国主要进口市场的构成(%)

资料来源:联合国Comtrade数据库,http://comtrade.un.org/db/&ei= Z_L8SvznFsGdk AW Jv5z5Cw&sa。

2011年中国的贸易伙伴中排在前十位的国家和地区分别为美国、日本、中国香港、韩国、中国台湾、德国、澳大利亚、马来西亚、巴西、俄罗斯(见表1.8)。与2010年相比,只有排在第十位的俄罗斯代替了印度。随着全球经济的复苏,2011年中国与各个贸易伙伴的贸易额都有了很大的提升,增长率最低的中国台湾也达到了10.1%,俄罗斯的增长率最高,达到了43.0%。

表1.8 2011年中国最主要贸易伙伴(亿美元,%)

续表

资料来源:中国海关总署出版的《中国海关统计》,网站http://comtrade.un.org/db/dqBasicQueryResults. aspx? px= BE&cc= TOTAL&r=156&y=2011。

二、贸易摩擦随着贸易规模的增加不断升级

随着出口规模的不断扩大,中国与主要出口市场的贸易摩擦频频发生。美国和欧盟是中国出口的最主要市场,目前中国遇到的贸易摩擦很多是中美、中欧间的贸易摩擦。另外,中国与印度、巴西等新兴国家之间的贸易摩擦也很频繁。同时,哪种产品出口增长快,哪种产品就会有贸易摩擦。

以纺织品和服装为例,根据WTO有关纺织品和服装的多边贸易协议,为了推动全球纺织品和服装的自由贸易,要求各成员方逐步取消对纺织品和服装的进口配额,通过10年的过渡期,最终于2005年1月1日实现纺织品自由贸易的“回归”,全部废除配额制度。在2005年之前,由于纺织品配额的原因,中国的纺织品服装出口一直未能达到产能潜力的充分发挥; 2005年1月1日全球纺织品服装配额取消,这意味着中国的纺织品服装可以自由地出口了。中国东南沿海的纺织品服装企业早在2004年下半年就积极采购机器设备、扩大招工规模,并在2004年底备足了存货,准备在配额取消之后第一时间尽快出口。结果是,2005年第一季度中国纺织品服装对美欧出口增加过快,有些产品的出口增长率高达100%以上。2005年5月美国和欧盟都要求根据中国加入WTO时承诺的“特定产品过渡期保障措施”和工作组报告书第242条款,对中国的T恤衫、衬衣、裤子等产品实施特保措施,即重新设置进口配额,为此引发了中国和美国、欧盟的贸易摩擦和争端。

2005年4、5月美欧相继宣布,对中国出口到美欧市场的多种纺织品服装进行特保调查,重新对中国出口产品设限。为了缓解纺织品贸易摩擦,中国于4、5月也宣布了多项政策,包括降低纺织品服装的出口退税率,从6月1日起大幅度提高74种纺织品的出口关税(在这些产品中,多数产品的税率比原来提高了4倍)。令人意外的是,在中国宣布缓解纺织品出口增加的措施后,欧盟依然表示要对中国出口到欧盟的纺织品服装设限;这激怒了中国,中国一度宣布,将早先宣布的降低出口退税率和增加出口关税的政策作废。贸易战一触即发。

好在中美、中欧的贸易战在开战前被及时熄火。2005年6月11日,经过长达10个小时的艰苦磋商,中欧达成协议并签署了中欧纺织品贸易问题备忘录,欧盟承诺对源自中国的十类纺织品终止调查,中欧双方还就到2007年底这十类纺织品对欧出口达成一致。简单地说,就是中国对欧出口的纺织品依然受到配额的限制,但是配额已经大大增加了,而且未来几年还将按照一定的速度继续增加配额。

中美就此贸易摩擦进行了六轮艰苦谈判,在2005年11月8日第六次谈判中,双方达成协议并签署了《关于纺织品和服装贸易的谅解备忘录》。按照该文件,中美两国在协议期内对中国向美国出口的棉裤等21类产品实施数量管理,其中包括11个类别服装产品和10个类别纺织品。该协议于2006年1月1日正式生效,2008年12月31日终止。协议规定,协议涉及的中国对美纺织品和服装的出口在2006年的增长率为10%~15%,基数基本上是2005年美国从中国的实际进口量。2007年和2008年的出口增长率分别为12.5%~16%和15%~17%,基数均为上一年度全年协议量,同时美方承诺将克制使用世界贸易组织的“242段”条款。

中国纺织品服装之所以出口增加如此之快,其中一个重要原因是,在原来纺织品服装配额制度下,中国的纺织品服装出口配额太少,导致中国劳动力比较优势没有办法完全发挥。在配额取消后,中国的纺织品服装生产能力自然要爆发式地上升。不过,这种一窝蜂式的增加,确实引起了很大的麻烦。可见,即使是市场经济下正常的反应,也会影响国际贸易关系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。