4.6 政府失灵:公共部门的无效率

矫正市场失灵常常被作为影响资源配置的政府行为基础,如政府支出、补贴、规制、法律和政策。然而,替代私人选择的政府行为并不能保证可以改善资源配置效率。事实上,存在许多政府失灵(government failure)的例子。

租金控制

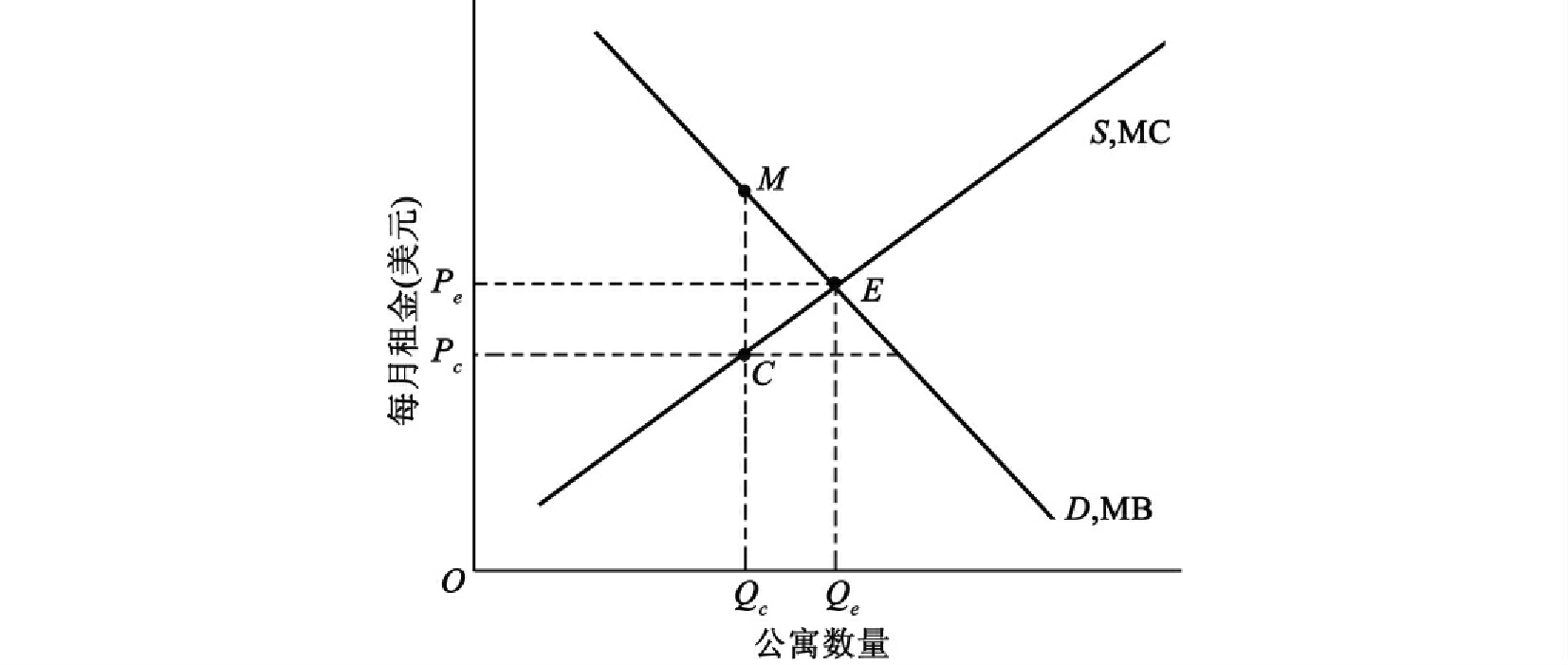

美国有些地方政府采取租金控制,对业主可以收取的租金设置了一个上限。这些限制一般将租金保持在市场出清水平或均衡水平之下。实行租金控制后,业主提供的公寓数量小于均衡数量,对有效率的资源配置来说太少,致使其利润小于最大净收益(maximum net benefits)。

图4.5表示实行租金控制城市的出租公寓市场。均衡价格(租金)和数量分别是Pe和Qe。均衡数量也是配置有效的数量。如果业主因租金控制可索取的价格不超过Pc,他们提供的公寓数量仅为Qc套。当数量为Qc时,MB超过MC,净收益达不到最大可能净收益。

该图描述了存在租金控制的公寓市场。没有租金控制的市场均衡数量为Qe,此时S=D或MB=MC。这一数量也是有效率的数量。当租金被限制在Pc时,供给量只有Qc,而且存在等于三角形MEC面积的效率损失。

图4.5 一个公寓市场——有租金控制

农业支持价格

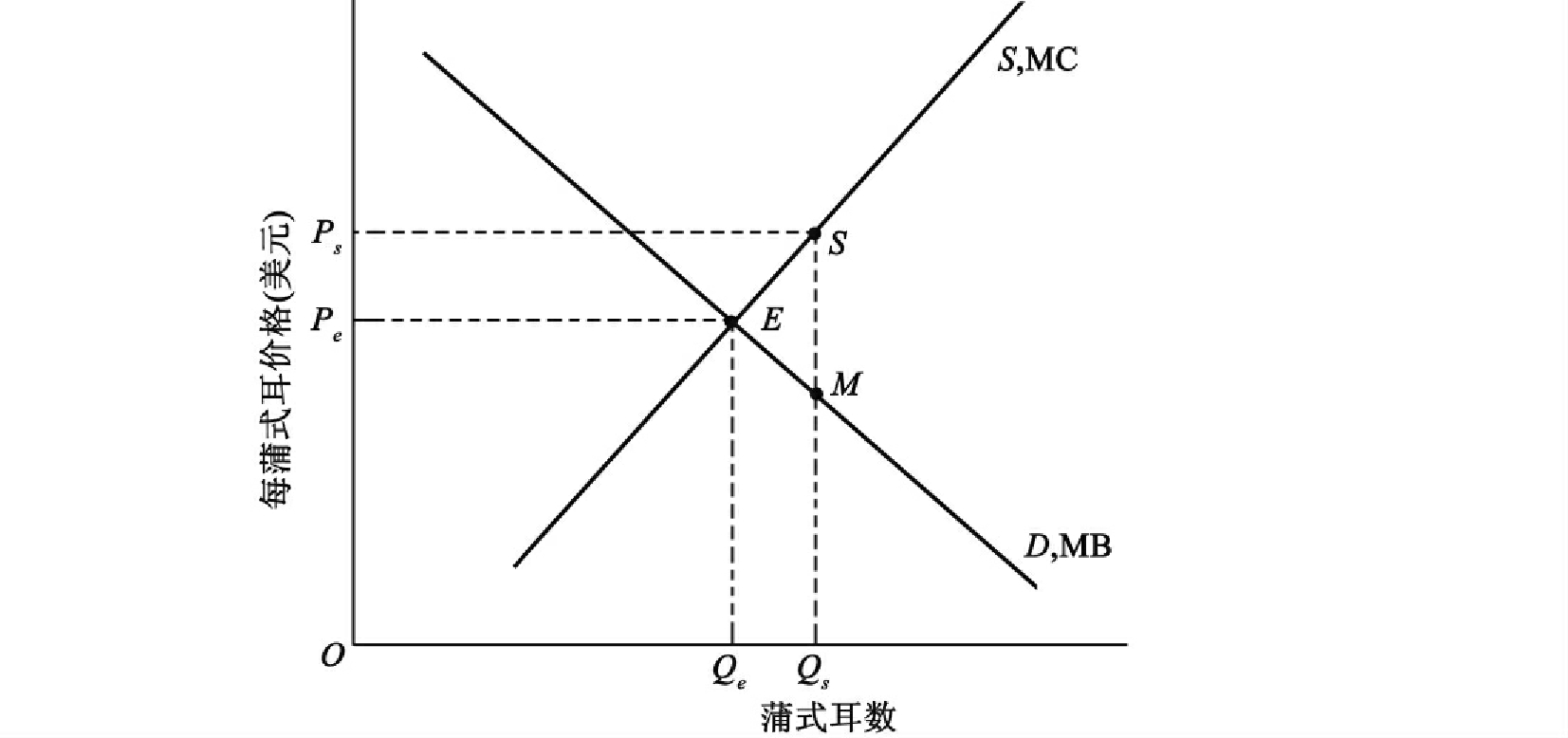

正如第3章解释的那样,美国政府设计了一系列计划将各种农产品价格保持在市场出清或均衡水平之上。这一价格诱使农民生产的数量大于市场出清数量,事实上,从配置效率的角度来看确实太多。

图4.6描述了小麦市场,均衡价格和均衡数量分别是Pe和Qe。如果政府实行支持价格Ps,农民将生产Qs,该数量引起了由E、S与M围成三角形面积表示的效率损失。

政府补助的医疗保健

政府通过联邦医疗保健及联邦—州医疗补助计划(the federal Medicare and the federalstate Medicaid programs)对消费者的卫生保健(health care)提供了大量补贴。这些计划用来改善老年人(医疗保险)及贫困人群(医疗补助)可获得的医疗保健。它们通过降低每单位医疗保健成本来实现这一目的。例如,医疗保险支付大约85%的住院成本,病人仅仅支付15%。医疗补助支付所有的住院成本,病人什么也不用支付。

从病人的角度来看,这些成本分享计划(cost-sharing arrangements)大大降低了住院的感知价格(perceived price)。它们使这种感知价格(单个病人必须为每单位医疗保健所支付的价格)明显低于医疗保健的边际成本(病人和政府必须一起支付的以保证每单位医疗保健的供给的价格)。仅从病人支付的价格来看,病人购买了太多的医疗保健。

该图描述了实行政府支持价格的小麦市场。没有政府干预的市场均衡数量为Qe,这也是一个有效率的数量。当政府保证的价格为Ps时,供给量为Qs,存在等于三角形ESM面积的效率损失。

图4.6 小麦市场——实行政府支持价格

图4.7表示医疗保健市场,MC是供给者必须接受以支付每单位医疗保健成本的最低数额。直线Pc表示病人为每单位医疗保健支付的数额。MC与Pc之间的差额是由政府支付的成本份额。消费者愿意购买边际收益等于Pc数量的医疗保健。因此,消费者将选择购买数量Qc,产生了等于由E、S与M围成三角形面积表示的配置效率损失。

该图描述了政府分担部分成本的医疗保健市场。政府不分担成本的市场均衡量是Qe,即有效率的数量。当政府分担部分成本时,消费者接受更低的价格Pc。由于分担成本,消费者购买Qc单位医疗保健,存在等于三角形ESM面积的效率损失。

图4.7 医疗保健市场——政府分担成本

最低工资

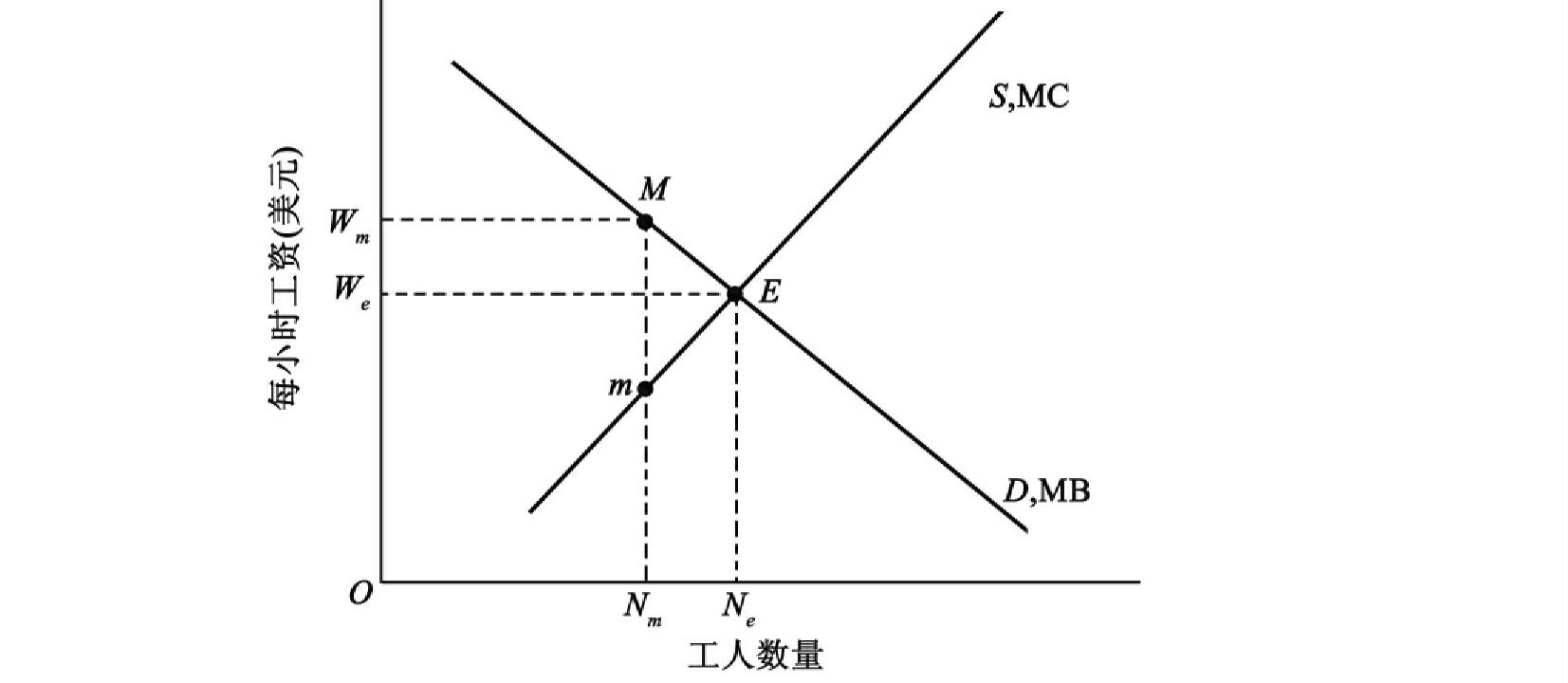

美国联邦法要求雇主在大多数职业中支付每小时5.5美元的最低工资。该法律的意图是增加低工资工人的收入。无论其优点如何(参见第13章的讨论,该章指出最低工资不是实现这一目的的有效策略),它是配置无效率的一个来源。

图4.8阐述了这一点,该图描述了非熟练劳动力市场,该市场最可能受最低工资影响。该市场的需求曲线或边际收益曲线反映了雇主雇用额外工人所得到的收益,供给曲线反映了工人为获得工作必须接受的数额或边际成本。当MB=MC,或当Ne数量的工人被雇用时,净收益最大化。如果雇主能合法地支付的最低工资Wm超过了市场出清的工资We,被雇用的工人数量将会少于配置有效率的雇用工人数量(Nm而不是Ne),且效率损失等于由M、E和m围成的三角形的面积。

该图描述了劳动力市场,在该市场中,合法的最低工资Wm超过均衡工资We。仅仅Nm数量的工人将被雇用,这一数量低于有效率的数量Ne,存在等于三角形MEm面积的效率损失。

图4.8 劳动力市场——具有最低工资

税收

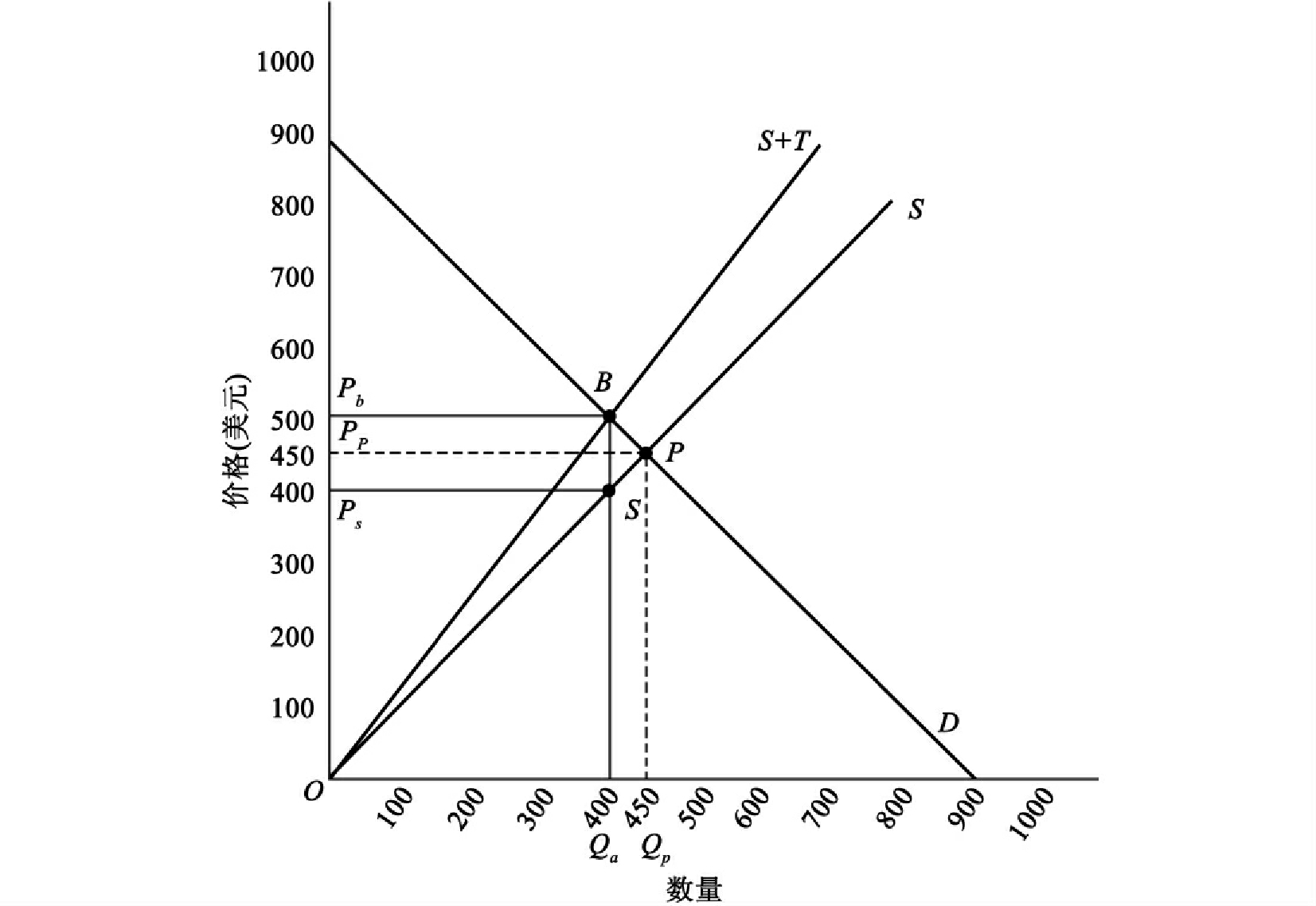

税收对配置效率的影响可以用对零售商品和服务征收的一般销售税来说明。45个州政府开征了这一税种,税率处于4%~7%。33个州的地方政府也开征了这一税种,附加地方税率从1%到7%不等。州与地方税率综合的最大税率各地有所不同,从夏威夷的4%到阿肯色州的11.5%变化不等。

一般销售税通常向销售者征收,也就是说,政府要求销售者依据其销售额向税务局纳税。税收本身占所销售商品或服务价格一定的百分比。虽然销售者有义务缴纳销售税,但他们试图通过提高价格而将税收转嫁给消费者,从而其供给价格(提供商品和服务时索要的价格)由于纳税而提高了。

税收的这一影响可用图4.9来进行说明。税前供给曲线为S,征税之后,供给曲线向上旋转至S+T。S与S+T之间的垂直距离就是税收。税前均衡点为P点,即征税前需求曲线与供给曲线的交点,税前均衡价格和数量分别是Pp和Qp。

该图阐明了对销售者征收一般销售税的市场。税后均衡数量是Qa,该数量小于税前的均衡数量Qp,存在超额税收负担,等于三角形BPS的面积。税收征收额(税收负担)等于矩形PbBSPs的面积。

图4.9 征收一般销售税的市场

税收将购买价格提高到Pb,将销售价格降低到Ps。两种价格之间的差额(Pb-Ps)为单位税收。总税收收入等于由点Pb、Ps、S和B围成的矩形面积。

税收也降低了销售数量,从Qp(税前数量)降低到Qa(税后数量)。假设税前供给曲线是边际成本曲线,税前需求曲线是边际收益曲线,因为征税商品和服务的销售量减少并引起了无效率。税收的配置效率损失等于由于税收而没有实现的净收益,或者等于由点B、P和S围成的三角形面积。经济学家常常称这一损失为税收的超额负担(excess burden),以区别于税收负担,后者等于征收的总收入。超额负担也被称为来自税收的无谓损失(deadweight loss)。

并非只有一般销售税引起超额负担或无谓损失,现实经济中的所有税收都是如此。事实上,提高税收收入的额外成本可归因为超额负担,这一数额非常巨大。例如,Jorgenson和Yun的研究估计,在征收的每一美元税收中,至少有30美分的超额负担。[2]考虑到这些和其他类似的估计,管理与预算办公室在进行政府计划的成本收益分析时,要求联邦机构对超额负担增加25%的税收成本。[3]

配置效率也会受到税收基础决定方式的影响。个人所得税的税收基础等于收入减去各种扣除、税收免除(也叫豁免)和延期缴纳。这些项目对配置效率的影响可通过某一特定案例来进行说明,即房屋所有者按揭贷款利息的扣除。2005年,这种扣除减少了联邦个人所得税收入近700亿美元。

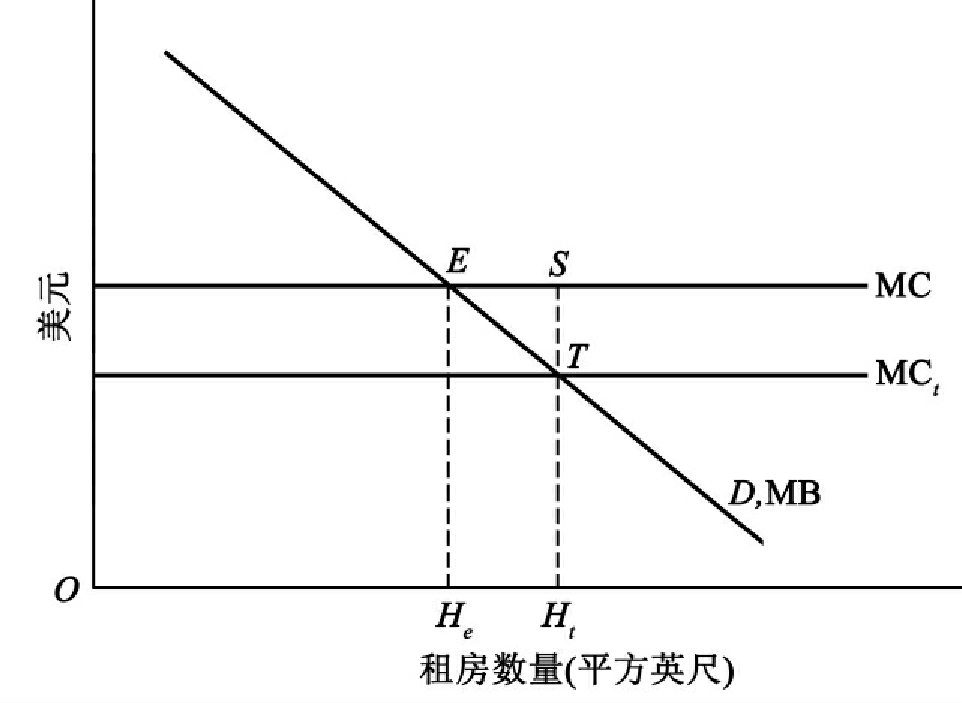

考虑图4.10,该图描绘了Bob和Mary住房决策的变化。D和MB代表常见的向下倾斜的需求曲线。边际成本曲线(MC)反映了房屋所有权的全部成本,包括住房按揭的借款利息成本。如果利息成本不可扣除,这对夫妇将购买He平方英尺,净收益实现最大化。按揭贷款利息的扣除减少了房屋所有权的成本,使边际成本曲线向下移动到MCt。例如,如果按揭贷款的利息是每年10000美元,Bob和Mary的年收入为75000美元,税收扣除降低了税收支出或者房屋所有权成本,为2500美元,即扣除的价值乘以25%的边际所得税税率,这一税率是这对夫妇根据联邦所得税法所适用的税率。

该图说明了根据税法提供的联邦住房所有权补贴的影响。补贴降低了房屋所有权成本,由MC下降到MCt。房屋购买数量增加,从有效率的水平He提高到低效率的水平Ht,产生了等于三角形面积EST的效率损失。

图4.10 住房所有权的税收补贴效应

面对住房所有权的较低成本,购房数量将会从He增加到Ht。Bob和Mary受税收扣除的刺激将购买过多的住房,从而造成配置效率的损失,这一损失等于由点E、T和S围成的三角形面积(即最大净收益减少的数量)。

从配置效率的角度来看,税收的其他缺陷也会诱使纳税人行动过度。例如,雇主对所购医疗保险的税收免除将会诱使纳税人购买太多的医疗保险。Roger Feldman和Brian Dowd[4]估计因超额医疗保险而引起的效率损失占国民总产出的0.9~2.9个百分点。这一损失的大部分可归因于雇主对所购医疗保险的税收免除。资本收益(capital gain)(一项资产的市场价值与其购置价格之间的差额)的延后与优惠处理将诱使纳税人去获得更多这种形式的收入。机器和设备的加速折旧将降低其成本,诱使纳税人购置太多的机器和设备。房屋财产税的扣除将降低住房所有权的成本,会诱使纳税人购买太多的房屋。

销售税。正如上面所阐述的那样,销售税使纳税人支出减少,产生了配置效率损失。同时,一般销售税的税收基础存在许多税收免除,尤其是服务,这些税收免除降低了纳税项目的成本。这会形成一种对某些商品过多消费而对另一些商品极少消费的格局。

个人所得税和个人储蓄。消费和投资的决策不是唯一受税收影响的决策。可支配收入如何分为消费和储蓄可能会受到影响。个人可以选择在获得收入之时将其全部用于消费或储蓄起来用于将来消费。他们推迟到以后消费的数量在一定程度上会受其储蓄部分所获利息收入的影响。个人所得税适用于利息收入,因而它扭曲了人们在当前消费与将来消费之间的选择,或者说,将当前消费与储蓄变成了同一件事情。这种扭曲是税制带来的额外效率损失之源。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。