二、粗放型增长的惯性趋势

根据国家统计局2006年2月28日发布的《中华人民共和国2005年国民经济和社会发展统计公报》初步核算,2005年全年国内生产总值182321亿元,比上年增长9.9%。其中,第一产业增加值22718亿元,增长5.2%;第二产业增加值86208亿元,增长11.4%;第三产业增加值73395亿元,增长9.6%。第一、第二和第三产业增加值占国内生产总值的比重分别为12.4%、47.3%和40.3%。

2005年全年全部工业增加值76190亿元,比上年增长11.4%。规模以上工业增加值66425亿元,增长16.4%(见表总-1)。其中,重工业增长17.0%,轻工业增长15.2%。表明整个工业结构继续向重型化倾斜。在各种主要工业产品产量中,增长率特别高的产品绝大多数为原料性基础产业产品(见表总-2),这也表明,工业生产的资源投入趋高。

从能源生产和消费情况看:2005年全年一次能源生产总量20.6亿吨标准煤,比上年增长9.5%;发电量24747亿千瓦小时,增长12.3%;原煤21.9亿吨,增长9.9%;原油1.81亿吨,增长2.8%。全年能源消费总量22.2亿吨标准煤,比上年增长9.5%。其中,煤炭消费量21.4亿吨,增长10.6%;原油3.0亿吨,增长2.1%;天然气500亿立方米,增长20.6%;水电4010亿千瓦小时,增长13.4%;核电523亿千瓦小时,增长3.7%。主要原材料消费中,钢材4.0亿吨,增长20.1%;氧化铝1561万吨,增长21.7%;水泥10.5亿吨,增长9.0%。万元GDP能耗1.43吨标准煤,与上年持平。这表明,我国经济增长处于能源消耗的高位时期。

表总-1 2005年规模以上工业增加值主要分类情况

资料来源:国家统计局:《中华人民共和国2005年国民经济和社会发展统计公报》。

表总-2 2005年增长率超过20%的工业品

资料来源:同表总-1。

再从整个“十五”时期(2001~2005年)的经济增长趋势看:2005年的经济增长率虽略低于2003年和2004年,但高于“十五”时期的平均增长率。2005年的工业增长大体处于“十五”时期的平均增长率水平。2005年的固定资产投资增长率比2003年和2004年有所回落,但也高于“十五”时期的平均增长率。而能源消耗同经济增长大体同步,一直处于高消耗状态。总之,高储蓄、高投资、高消耗所支持的高增长,是当前中国经济的显著特征之一(见图总-1至图总-4)。

那么,中国经济是否会继续沿着粗放型的道路增长呢?关于这个问题,我们可以从企业和政府的行为动向两个方面来分析。

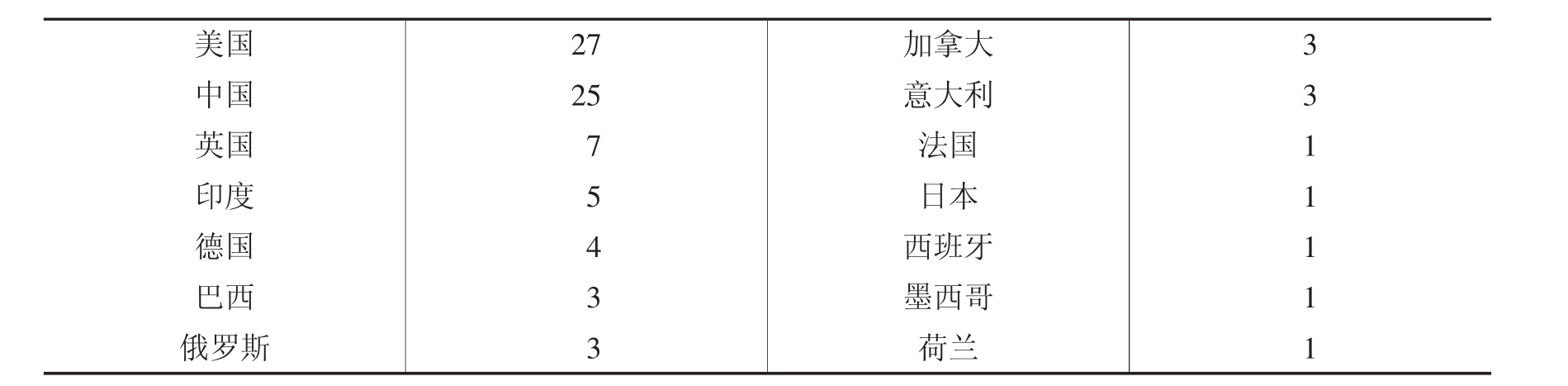

第一,看企业的动向。中国经济正日益融入经济全球化过程,世界企业界的动向直接可以反映中国市场的产业发展和企业竞争态势。麦肯锡咨询公司2005年曾对9346名全球企业高管人员进行过一次调查。当问他们“你认为哪个国家是你公司未来5年中最主要的销售增长点?”受访者中25%回答是“中国”,仅次于第一位的美国(27%)(见表总-3)。而在公司收入超过50亿美元的大公司(2105家)中,有41%回答是“中国”,远高于第二位的美国(24%)(见表总-4)。这表明,世界产业向中国转移的过程将继续。中国的生产能力和销售规模将继续有巨大的增长。

图总-1 “十五”时期国内生产总值与增长速度

资料来源:同表总-1。

图总-2 “十五”时期工业增加值与增长速度

资料来源:同表总-1。

图总-3 “十五”时期固定资产投资与增长速度

资料来源:同表总-1。

图总-4 “十五”时期能源消费总量

资料来源:同表总-1。

表总-3 受访者中认为未来5年公司最主要的销售增长点的国家所占比重 单位:%

资料来源:2005年3月Mckinsey Quarterly对9346名全球企业高管人员的调查。

表总-4 收入超过50亿美元的公司中认为未来5年公司最主要的销售增长点的国家受访者比重 单位:% 资

资料来源:同表总-3。

那么,这些公司将采取的战略措施主要是什么呢?当被问到:“在目前的竞争格局下,你的公司在未来5年中采取的最重要的行动是什么?”时,受访者的回答如表总-5。当被问到:“你认为以下哪些措施对于所在公司实现未来5年销售增长最为重要?”时,受访者的回答如表总-6所示。可见,通过对现有产品的创新、开发新产品和增强分销能力,实现现有业务在市场上的扩张,是大多数公司的战略意向。这表明,从世界产业发展趋势来看,市场竞争将更为激烈。中国将成为未来5年世界产业竞争和发展的激烈争夺空间。

表总-5 认为所在公司未来5年将以下选项作为最重要行动的受访者比重 单位:%

资料来源:同表总-3。

表总-6 认为所在公司未来5年将以下选项作为最重要措施的受访者比 重单位:%

资料来源:同表总-3。

面对这样的世界产业发展趋势,如果本文第一节所论述的中国经济粗放型增长的两个显著特点没有根本性改变的话,中国许多地区的粗放型经济增长显然将继续。因为,在比较优势格局没有根本改变的条件下,产业竞争压力将迫使大多数企业致力于进行现有业务的扩张,即最大限度地发挥现有优势以获得当前的竞争利益。这样,粗放型经济增长将表现出很大的惯性和顽固性,尽管,从长远看,粗放型增长方式是不可持续的。

第二,看政府的动向。从观念层面看,中央和地方政府都宣称要贯彻科学发展观的指导思想,实现经济增长方式的转变。问题是,以地区为竞争实体的基本格局并没有改变。各地区之间的竞争所依赖的仍然主要是各种在短期内可以见效的投资项目和“优惠”政策竞赛。投资项目就是直接的资源投入,而且,几乎所有地区都把发展工业作为“十一五”规划期间产业发展的主要方向。而优惠政策的经济实质仍然是以低价格的不可流动要素吸纳可流动的要素。所以,“开发”和“招商”是地区间竞争最重要的“主题词”。在现行体制下,地区竞争业绩评价的时限一般为3年,最长不超过5年。也就是说,地区间竞争一般选择在3~5年内就能够奏效的手段。而且,既然是竞赛和竞争,就一定要争取超过竞争对手,至少是要超过平均水平。所以,几乎所有的地区都必然要把经济增长率指标定得显著地高于中央所规划的全国经济增长率指标。很显然,在这样的条件下,选择粗放型增长方式往往是“理性”的。当然,粗放型增长必然会走到尽头。

另外,从一些国际研究机构对各国国家竞争力的评价分析数据看,迄今为止,中国竞争力的主要来源是其大规模生产能力和高增长率,而在公共管理、技术创新、企业效率、工商环境质量等方面表现出明显的不足,其评价指标甚至明显低于发展水平低于中国的印度(见表总-7)。这样的评价指标未必能准确地反映客观事实,但确实可以反映出中国经济增长的粗放型特征,而且,这样的粗放型增长具有很强的惯性。

表总-7 世界经济论坛2005年全球竞争力排名中国与印度的比较

注:2004年全球竞争力指数中国和印度的排名分别为46和55。

资料来源:Augusto Lopez-Claros,Michael E.Porter,Klaus Schwab,The Global Competitiveness Report,2005-2006.World Economic Forum.

可见,如果没有重大的观念转变和战略调整,许多地区仍然将沿着粗放型增长的道路惯性前行。所以,在现阶段,经济增长方式的转变并不能自动实现,必须有根本性的观念转变和重大的举措,才能完成经济方式的历史性转折。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。