(二)资本运作多元化

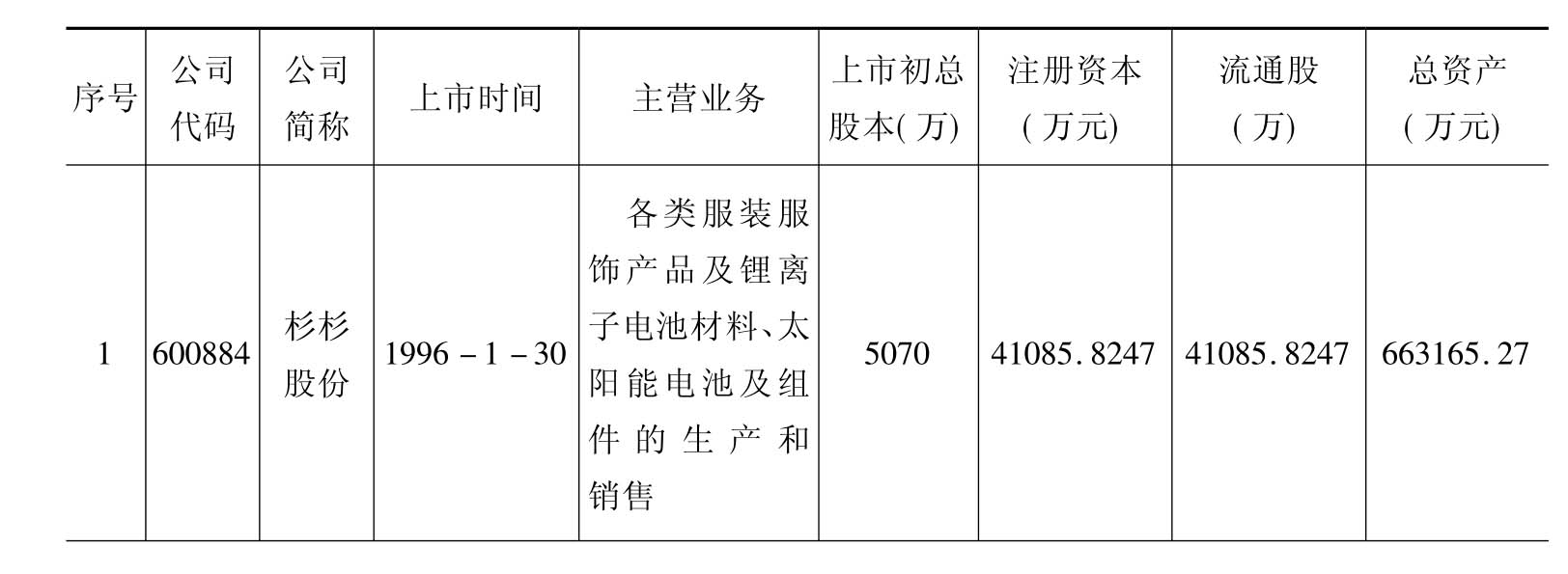

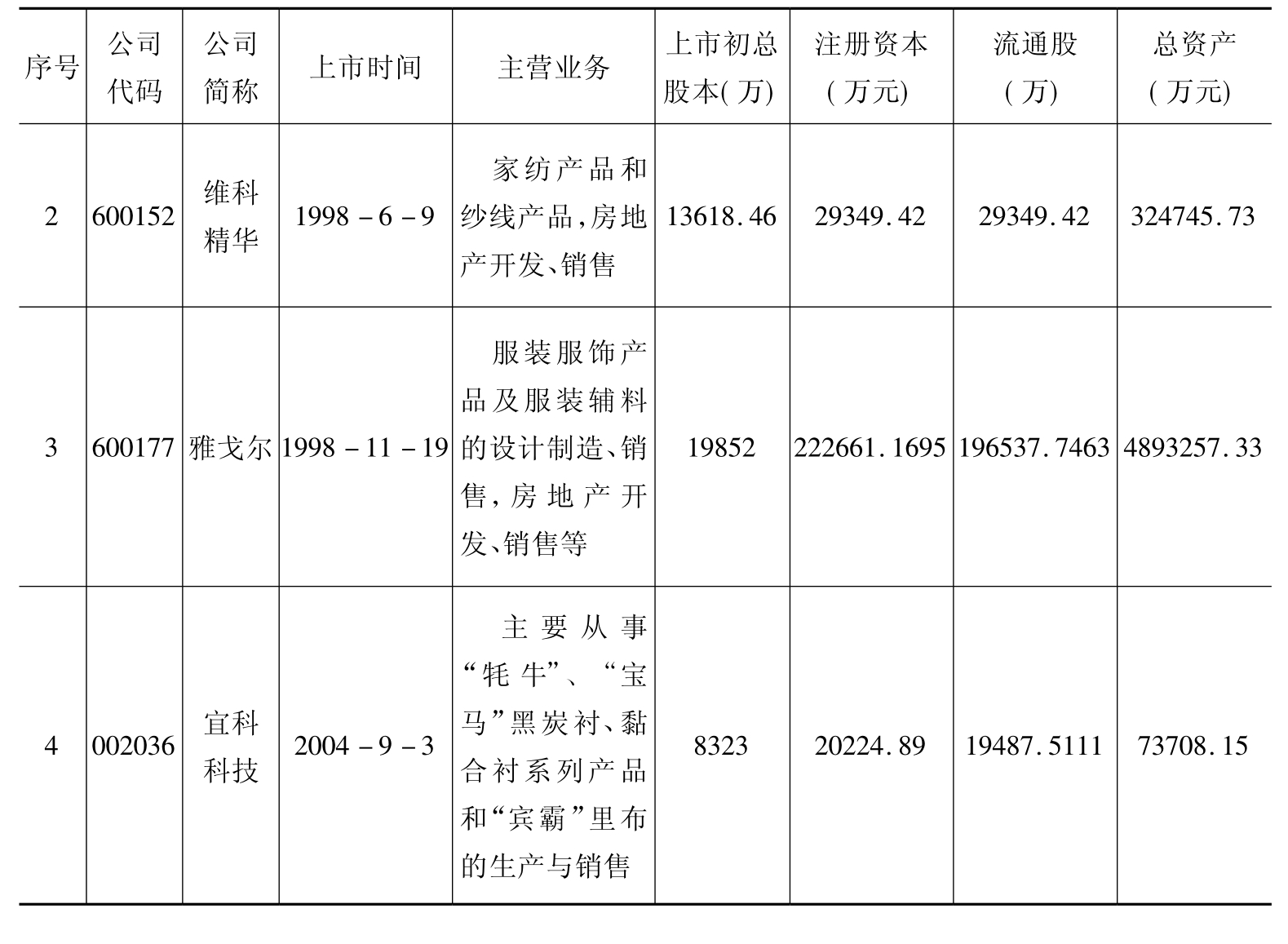

1.宁波纺织服装上市公司概况

我们针对宁波纺织服装上市公司的资本运作情况进行分析。截至2011年年底,宁波累计境内上市A股公司达38家,按照上市公司主营业务的构成中纺织服装业务所占比例最大的标准来界定,其中纺织服装上市公司有4家。另外,从事针织服装制造的申州国际(0213.HK)于2005年11月在港交所上市,从事色纺纱的研发、生产和销售的百隆东方于2012年6月在上交所上市。

我们对2011年底宁波纺织服装国内A股四家上市公司的经营情况进行了调查分析。这四家公司的基本情况如下表(按照上市时间的先后排列)。调查的数据资料来源于各公司公布的年度报告,各公司的财务报告全部经会计师事务所审计,并出具标准无保留意见审计报告(表2-5-5)。

表2-5-5 截至2011年底宁波纺织服装4家上市公司基本情况

续表

从上表看出,4家公司中,3家为多元经营,包括杉杉股份、维科精华、雅戈尔;2家经营服装,包括杉杉股份、雅戈尔,维科精华从事纺织,宜科科技从事辅料生产。至今,还没有以女装、童装为主的上市公司。

截至2011年年底,宁波境内上市公司总数达38家,而纺织服装类上市公司只有4家,这样的数字显然偏小。客观原因包括过去上市对国有企业的偏向性较大,民营企业难以受到青睐;服装企业总体来说规模不大,符合上市要求的并不多;服装业属于传统产业等。主观原因是一些民营服装企业家认为企业有充足的资金,并不需要到资本市场募集,也不希望因为上市而受到更多的监管和束缚。但是不管怎样,上市还是企业融资成本最低的一种方式;另外随着证券市场的不断完善,除了能够为上市公司提供融资机会外,还能在健全企业的公司治理结构等方面给予强有力的推动。

分析结果显示,4家公司自上市后,股本规模、资产规模已成倍扩大,雅戈尔股本规模是上市初的11.2倍。

2.宁波纺织服装上市公司经营业绩分析

根据各上市公司2010和2011年年报数据,我们比较分析纺织服装上市公司的经营业绩如表2-5-6。

表2-5-6 宁波纺织服装上市公司2010~2011年经营指标比较表

资料来源:宁波市统计局

(1)主营业务收入、利润总额、每股收益、净资产收益率最高的都是雅戈尔,但雅戈尔的收入、利润增长率最低,2011年均为负增长。近两年收入、利润增长快的是维科精华和宜科科技。维科精华和宜科科技的利润增长幅度均超过了销售增长,其他公司的量增并没有带来质的同比例增加。

(2)非经常性损益比例较大,杉杉股份和维科精华每股收益(扣除后)为基本每股收益的57%~60%,雅戈尔为68%,有三分之一左右的收益来源于非经常性收益。各公司非经常性损益主要如下。

①杉杉股份。

A.宁波杉杉兴业投资发展有限公司(以下简称兴业公司)系2011年1月成立的项目公司,注册资本1.5亿,所投项目即为增资北京市大苑天地房地产开发有限公司(下简称北京大苑)1.5亿,持北京大苑的股权比例是40%。同时约定兴业公司的股东在2011年12月31日、2012年6月30日、2012年12月31日三个时点分别向北京大苑的原股东赵得骅、贡亮出售兴业公司的股权17.5%、42.5%和40%,出售价格分别为7500万、9500万、8000万。本公司原出资1.39亿持兴业公司92.67%的股权,截至2011年12月31日,公司按协议已经转让了16.22%的兴业公司股权,转让价格69,502,500.00元,获得股权转让收益45,176,625.00元。

B.本期宁波鄞州国立服饰有限公司关闭注销,原其他综合收益为1999年前的政府补助按当时财务制度计入资本公积,现全部转为当期损益共计36,874,652.83元。

②维科精华。

本期实现营业毛利率为18.36%,比上年同期提高6.35个百分点,主要原因为本年度公司下属房产公司开发的房产持续进行交付所致,交付房屋多为“水岸枫情”楼盘的多层住宅,售价和毛利润均高于上年度交付的慈溪“城市桃园”楼盘和“水岸枫情”楼盘的小高层住宅,因此,房地产毛利率同比增加22.99个百分点。

③雅戈尔。

A.2011年度营业总收入、营业利润、利润总额、归属于上市公司股东的净利润分别较上年同期下降20.49%、28.29%、28.40%、34.03%的主要原因为:报告期内因项目周期性因素房地产交付减少32.34亿元,收入和营业利润同比下降46.94%和32.12%;金融投资业务减持可供出售金额融资产的投资收益减少,净利润4.87亿元,比上年12.45亿元下降60.90%。

B.2011年度经营活动产生的现金流量净额较上年同期下降144.73%的主要原因为房地产业务受调控政策影响,现金回收速度放缓,流入比上年减少25.26亿元,而本年度支付土地款、工程款以及各项税费流出比上年增加23.04亿元。

④宜科科技。

2010年度处置长期股权投资产生的投资收益8,719,525.39元。

3.宁波纺织服装上市公司投资分析

(1)投资概况。

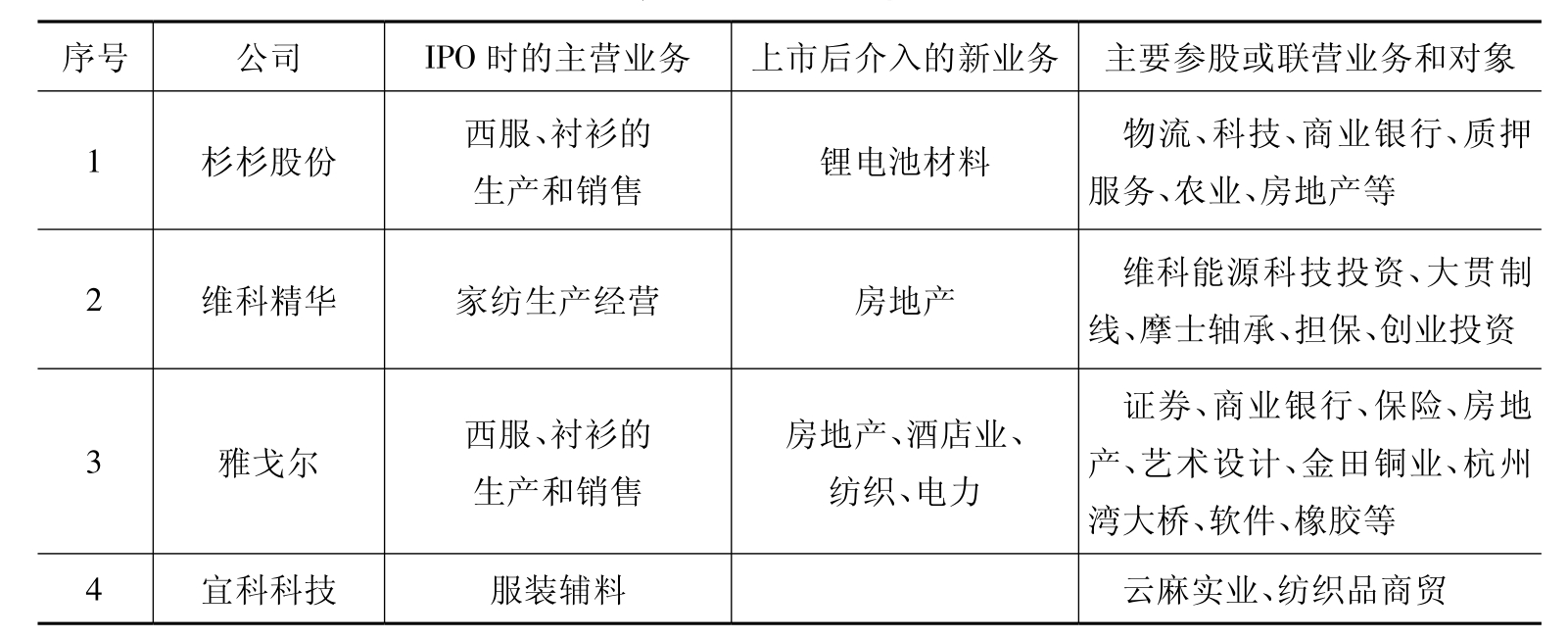

近年来纺织服装市场容量日趋饱和,企业之间竞争日趋激烈,行业利润空间不断被压缩。据统计,2011年国内73家上市纺织服装企业盈利能力整体出现大幅下滑,其中26家公司净利润同比下降。正因为这样,不少纺织服装企业在发展到一定规模的时候,都开始投资纺织服装业以外的行业。纺织服装上市公司便成为服装企业多元产业投资的代表。从下面分析中我们来管窥一下宁波纺织服装企业的投资方向。宁波四家上市公司IPO时的主营业务与上市后介入的新业务汇总如表2-5-7。

表2-5-7 宁波纺织服装上市公司主营业务和对外投资业务一览表

资料来源:宁波市统计局

从表2-5-7可以看出,有3家企业从事多元化经营。从公司上市后多元产业投资的方向来看,主要分为相关产业的多元化和非关联产业的多元化。

相关产业的多元化是服装上市公司在纺织领域的扩展,主要是产业链的纵向延伸,如雅戈尔投资纺织城。服装企业对纺织产业一般都相当熟悉,这样的多元化能够产生产业协同效应,完全在情理之中。但如果盲目地为打造产业链而渗透上下游产业,就完全没有意义,反而会拖累公司。

非关联产业多元化,服装上市公司大多选择高科技、房地产、参股金融机构等方向,所看中的是这些行业的利润空间大,投资回报高。雅戈尔、维科精华和杉杉股份均投资房地产项目,杉杉投资锂离子电池材料。但是高收益和高风险永远是相辅相成的;服装业务尤其是出口加工虽然利润不高,但业务量比较稳定、风险比高科技行业和房地产行业要小得多。服装上市公司投资高科技、金融产业,必须高瞻远瞩、看清市场。

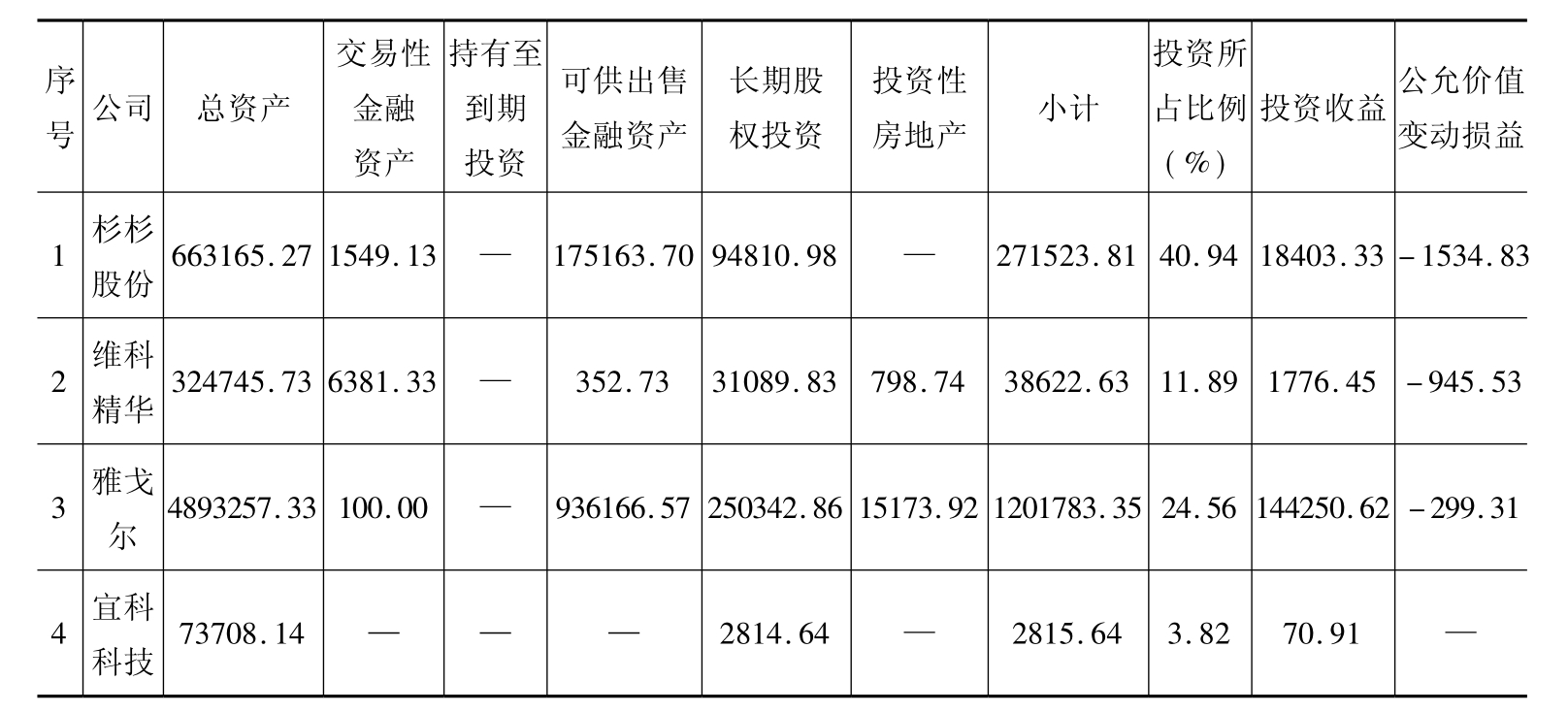

(2)对外投资情况。

按投资性质,我们将对外投资分为交易性金融资产、持有至到期投资、可供出售金融资产、长期股权投资、投资性房地产,各类投资及投资收益见表2-5-8。

表2-5-8 宁波纺织服装上市公司对外投资情况 单位:万元

注 本表资料来源于各公司2011年度会计报表合并数或经计算取得

从表2-5-8中看出,各公司对外投资注重权益投资,关注流动性。我们注意到,4家公司均没有债券类的持有至到期投资,可供出售金融资产也均为权益工具投资。对外投资占总资产比例最高的是杉杉股份。2011年由于证券市场的复杂性,三家有权益工具投资的公司持有的金融类资产公允价值变动损益均为负数。

(3)各公司主业及投资情况。

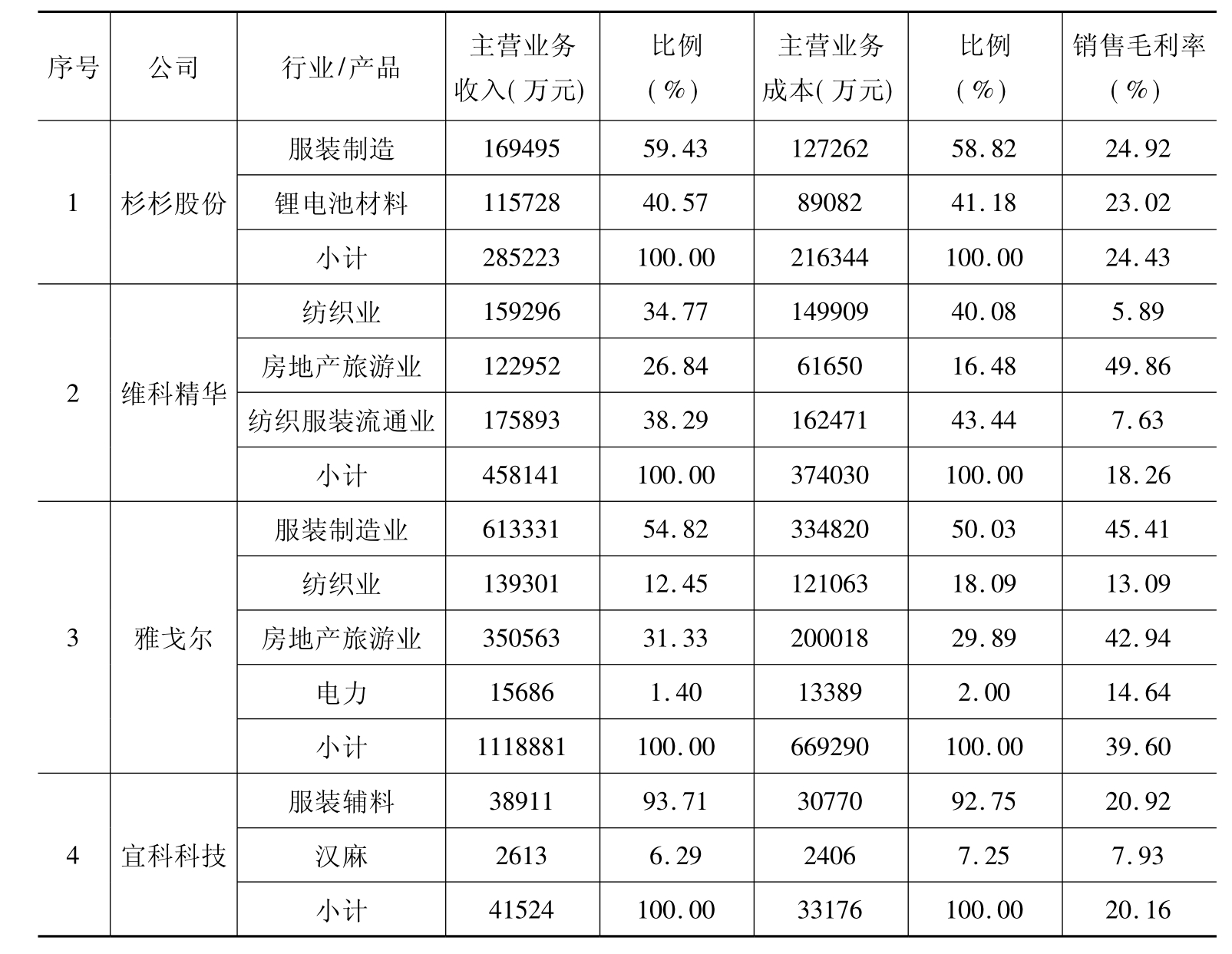

我们对各公司2011年的主营业务进行了调查分析,结果如表2-5-9所示。

从表中可以看出,雅戈尔的收入、毛利率均为最高。纺织服装上市公司除参股房地产外,维科精华和雅戈尔的主业房地产占比分别为26.84%和31.33%,维科精华房地产的毛利率最高,达49.86%,维科精华利润贡献已不再是主业纺织业,而是来源于房地产。

表2-5-9 2011年度宁波纺织服装上市公司主营业务情况

注 表中资料来源于各公司2011年度报告

产业迁移,收入增长放缓。雅戈尔2011年度主营业务收入比2010年减少31亿多元(其中房地产旅游业减少25.8亿元)。另外,宁波纺织服装上市公司产业不断向外迁移。据百隆东方公司2012年资料,公司上市募集的资金将主要用于山东邹城年产25000吨色棉纺项目、江苏淮安高档纺织品生产项目以及其他与主营业务相关的营运资金。募投项目建成后,公司色纺纱生产能力和经营规模将得到进一步扩大,技术及品牌优势也将得到充分发挥,有助于强化公司核心竞争力和产品市场占有率,从而促进公司的可持续发展。2011年5月,雅戈尔投资35亿元嵊州最大的工业项目——雅戈尔新兴产业科技园;2007年11月,申洲国际三十万纱锭棉纺项目落户衢州。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。