二、2002~2004年上市公司关联交易资金往来分类汇总

按照有关法规规定,企业之间不允许相互拆借资金,但实际上上市公司与其关联公司普遍存在资金往来,大有变相拆借之意。

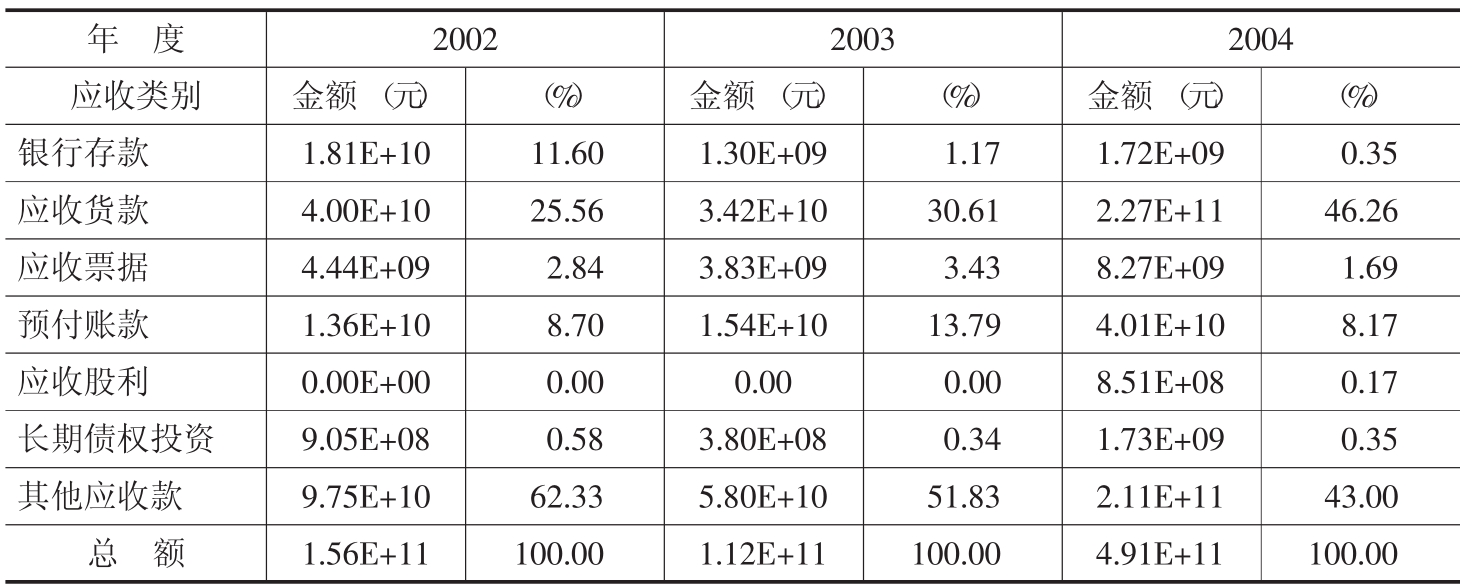

表3-3列出了2002~2004年上市公司应付(占用关联公司)资金年度余额数据,表3-4列出了2002~2004年上市公司应收(被关联公司占用)资金年度余额数据。2002年上市公司对关联方的应收款项总额为1560亿元,应付款项总额为1040亿元,也就是说上市公司的资金被关联方(主要是大股东)净占用520亿元。2003年上市公司对关联方的应收款项总额为1120亿元,应付款项总额为523亿元,上市公司的资金被关联方(主要是大股东)净占用597亿元。2004年上市公司对关联方的应收款项总额为4910亿元,应付款项总额为4310亿元,上市公司的资金被关联方(主要是大股东)净占用600亿元。

表3-3 上市公司应付关联公司资金年度余额

表3-4 上市公司应收关联公司资金年度余额

从表3-3和表3-4也可以看出,上市公司与关联方之间的资金往来主要集中在应收(付)账款(票据)、其他应收(付)款,占往来资金总额的比例均在80%以上。

上市公司与关联方,尤其是控股股东之间的资金往来(或资金占用)一直是一个很有争议的问题。从上述统计分类结果看,关联公司所占用的上市公司的资金远远超过上市公司所占用的关联公司的资金,由此可以推断,一些控股股东或受其控制的关联公司确实将上市公司当做“圈钱工具”或“提款机”。

据《财经》杂志(2003)的披露,中国证监会在2001年和国家经贸委共同开展的以公司治理为重点的上市公司建立现代企业制度的检查中发现,当前上市公司治理中最为严重的问题就是控股股东占用上市公司资金的问题。为此,中国证监会2003年颁布《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》,对控股股东及其关联方无偿占用上市公司资金问题进行规范。

虽然有关法规规定,企业之间不允许相互拆借资金,但实际上集团公司和上市公司之间的资金往来和拆借现象比比皆是,因为资金往来和拆借难以严格区分,拆借也就法不责众了。上市公司通过上市筹资,其资金往往比较富裕,集团公司和其子公司便通过向上市公司拆借,获得资金的使用权,解决集团公司的资金困难。但此种资金的可收回性没有保障,如果集团公司的经营效益不好,这笔资金就会一直以“其他应收款”的形式挂在上市公司账上。这样的资金占用减少了上市公司的发展机会,甚至可能使资金一去不回。同时,由于上市公司信誉较好,相对比较容易从银行获得信贷资金,上市公司就成为集团公司的融资窗口,为集团企业提供担保从银行获得资金,这给上市公司带来了大量的或有负债,使上市公司的财务风险增大,严重侵害了中小股东的利益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。