第三节 外贸会计的对象和特点

一、外贸会计的对象

在生产过程中发生的,能够用货币表现的经济活动,也就是再生产过程中的资金运动,构成会计的一般对象。由于各类企业的资金周转过程不同,所以会计对象的具体内容有所不同,资金的形态也在不断变化。以工业企业经营资金的运动过程,说明工业企业会计对象的具体内容和资金周转过程为:(1)由货币形态经过采购活动转变为材料、设备等商品形态;(2)由商品形态经过生产加工变成产成品形态;(3)由产成品形态经过销售结算之后,又变成货币形态。以此不断重复。但在商业企业中,则只有用货币资金购买商品,然后再将商品销售出去取得货币资金两个阶段。

我国的对外贸易是国家组织商品流通的对外延伸。对外贸易由出口贸易和进口贸易组成,对外贸易企业是专门组织进出口商品流通的企业。外贸企业的主要经营业务包括:(1)出口业务,即采购国内商品销往国外;(2)进口业务,即从国外采购商品在国内销售;(3)加工贸易业务,主要包括进料加工贸易与来料加工贸易,即从国外来料或进料,在国内加工后复出口到国外;(4)内销业务,即国内购进国内销售。

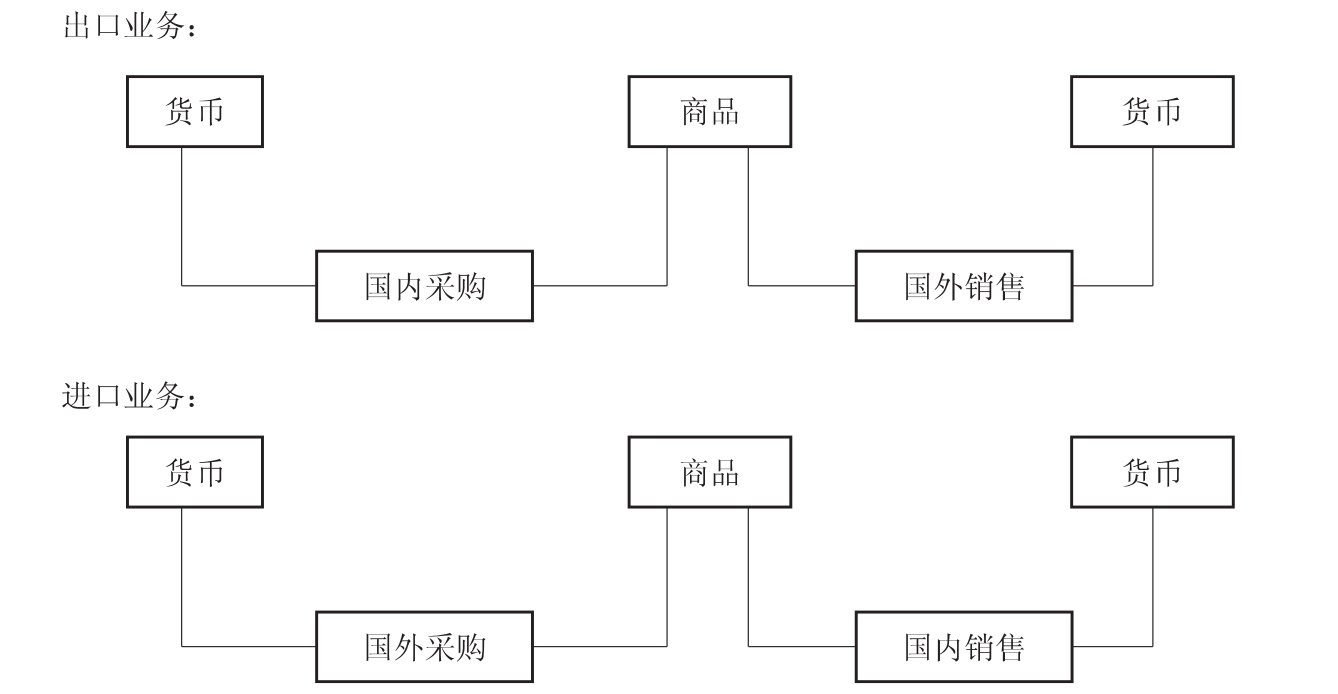

外贸企业在货币结算时,要使用外币和人民币两种货币,表现出与国内商品流通企业的许多不同之处。外贸企业在进出口商品流通过程中,购进商品要支付货款,资金由货币形态转变为商品形态。销售商品时,收回货款,使商品资金转变为货币形态。在商品购销过程中还要发生各类费用和税金的支出,计算企业的盈亏和进行利润分配。这些业务所引起的资金运动,就是外贸会计的对象。外贸企业主要业务的资金周转模式可用图1-1表示。

图1-1 外贸企业的资金周转模式

二、外贸会计的特点

外贸会计的特点是由外贸会计的对象即外贸企业的经济活动决定的。

(一)外贸企业具有商品流通企业会计的特点

外贸企业和商业企业同属商品流通企业,他们的经济业务活动主要是围绕商品购进、储存、销售这三个环节来进行。因此,在账户的设置上也仅围绕这三个环节来设置并进行核算,而没有生产过程的账户,表现出商业会计的特点。

(二)外贸会计具有区别于商品流通企业会计的特点

外贸企业从事的是跨国商品的交易,无论是进口商品还是出口商品,都面对着国内和国际两个市场,并且要使用人民币和外币两种货币结算,这一切都使得外贸会计有许多区别于其他业务会计的方面,具体来说,包括以下几个方面:

1.设置记录外汇业务的账户

为了反映外汇收支、结算情况,外贸会计要设置能够记录外汇业务的账户。例如:“应收外汇账款”账户、“预收外汇账款”账户等,这些账户要设计复币式结构,以反映外汇和人民币金额。

2.有大量的汇兑损益产生,要核算汇兑损益

外贸业务对外成交结算一般都以外币进行,而记账则采用人民币记账,由于入账时间和实际收、付时间不一致,在汇率变动的情况下,会产生汇兑损益,在会计上设置了“汇兑损益”账户进行记录,从而形成了外贸会计的一大特点。

3.双重成本及盈亏计算

外贸会计除了按人民币计算销售成本和盈亏外,还有计算出口每美元成本和进口每美元盈亏额,以考核企业的进出口效益。

4.既要按照我国法律规定,又要遵守国际统一规约

外贸会计要与国际统一规约相一致,在结算、价格条件、关税以及成本计算等方面要符合国际惯例。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。