(一)资源税的征税对象及其范围

1.征税对象

资源税的征税对象是应税资源产品。

2.征税范围

我国现行的资源税选择了具有普遍开发、级差收入大、税源多、便于征收管理的产品,以列举税目的方式,确定征税范围。目前,只对开采矿产品和生产的盐征收资源税。具体征税范围如下:

(1)原油。原油系指开采的天然原油,不包括人造石油。

(2)天然气。天然气是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

(3)煤炭。煤炭是指原煤,不包括洗煤、选煤及其他煤炭制品。

(4)其他非金属矿原矿。它是指上述产品和井矿盐以外的非金属矿原矿。

(5)黑色金属矿原矿和有色金属矿原矿。

(6)盐。应税盐包括固体盐和液体盐。

资源税税目税额明细表中未列名称的其他非金属矿原矿和其他有色金属矿原矿,由省、自治区、直辖市人民政府决定征收或暂缓征收资源税,并报财政部和国家税务总局备案。

固体盐是指海盐原盐、湖盐原盐和井矿盐。液体盐是指卤水。

(二)资源税的纳税人

在我国境内从事开采应税矿产品和生产盐的单位和个人,均为资源税的纳税人。

这里所说的单位,是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政、事业单位、军工单位、社会团体及其他单位。

这里所说的个人,是指个体经营者及其他个人。

(三)资源税的税率

1.税率的设计原则

由于资源税具有调节级差收入的作用,不同的资源产品的级差收入多少不同,同一资源产品也因条件不同而存在级差收入上的差别,因此,应税品种之间和应税品种的开采者之间应体现出其差别性。资源税税率设计应遵循资源条件好、盈利多的多征,资源条件差、盈利少的少征,同一矿区同等税负的原则。

2.适用税率

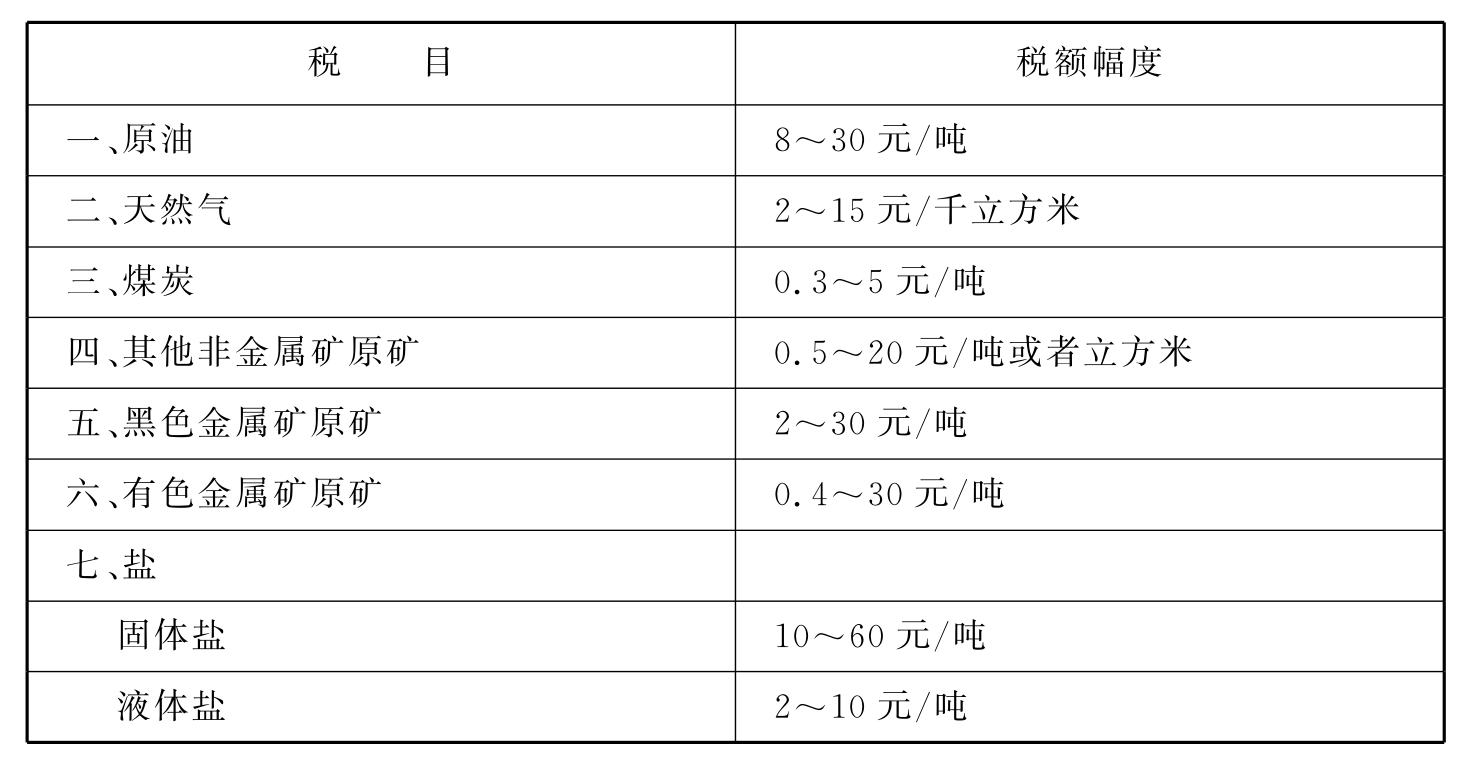

资源税共设置7个税目,规定了8个幅度税额。具体税目税额详见表12-1《资源税税目税额幅度表》。

表12-1 资源税税目税额幅度表

《资源税税目税额幅度表》规定了不同资源产品之间的税额幅度。为了通过资源税对开采同一资源产品的不同企业因资源条件不同所产生的级差收入进行调节,财政部制定了《资源税税目税额明细表》,详细地规定了不同资源产品的各个开采企业所适用的具体税额。由于有些企业所开采的同一资源产品,质量高低不同,《资源税税目税额明细表》根据其不同质量等级规定了具体税额。为了便于各企业确定资源产品的质量等级,财政部规定了《几个主要品种的矿山资源等级表》。开采资源产品的企业可以根据等级表规定的等级,在《资源税税目税额明细表》中确定出其具体的适用税额。

对于划分资源等级的应税产品,在《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税率,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税额明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山的税额标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

3.税率的调整

资源税实行差别税额,资源级差大的税额高些,资源级差小的税额低些。一般说,矿山的资源级差是不断变化的,因此,资源税的税率应定期进行调整,使其与资源级差状况的变化相适应。

纳税人具体适用的单位税额的调整,由财政部根据其资源和开采条件等因素的变化情况适当定期进行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。