第五节 产权性质、薪酬管制与股利政策:基于税收成本的分析

在我国国有企业中一直存在薪酬管制这一特殊的制度现象。陈信元、陈冬华和万华林(2005)的研究发现,由于存在薪酬管制,在职消费则成为国有企业管理人员的替代性选择,在职消费内生于国有企业面临的薪酬管制约束。他们也指出,国有企业管理人员受到管制的外生薪酬安排缺乏必要的激励效率。并且,这种政府对国有企业管理人员的薪酬管制会受到地区市场化进程、贫富差距、财政赤字和失业率等因素的影响,薪酬管制的强度越高,高管腐败行为发生的概率就越高,两者呈显著的正相关关系(陈信元、陈冬华、万华林和梁上坤,2009)。可见,薪酬管制会刺激国有企业高管更多的在职消费,高管腐败发生的概率也更高。

与国有控股企业不同的是,民营企业管理人员的薪酬契约内生于企业,薪酬的制定更为市场化。因此,对于具有薪酬管制的国有企业管理人员,在职消费很可能是其主要的替代薪酬的重要形式,这包括办公费、差旅费、通信费、业务招待费、出国考察交流费、董事会费、小车费和会议费。这些均是国有企业管理人员捞取个人好处的重要形式,通过报销等方式,将这部分费用转嫁给企业,从而使得企业费用转换成个人的薪酬,最重要的是管理人员无须承担任何税收负担。换言之,当高管的薪酬更多的源自在职消费时,高管持股所获得现金分红个人所得税成本则可能变得并不那么重要。另外,民营企业家的薪酬更加市场化,所有的收入来源多置于阳光之下,需要按其所得工资、薪金所得一并支付个人所得税。自然,其所获得的现金分红所承担的高昂的个税成本也变得更为重要。

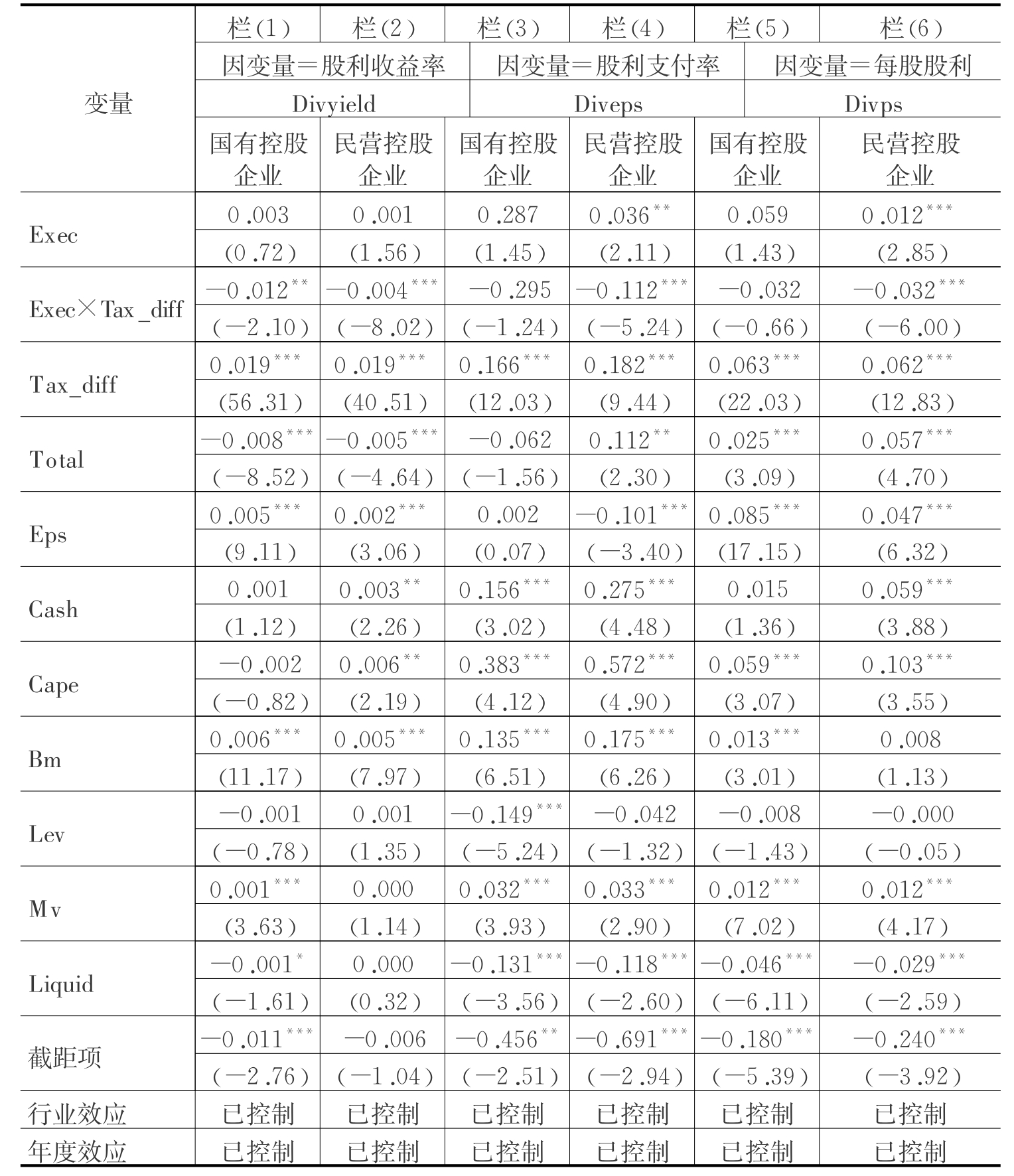

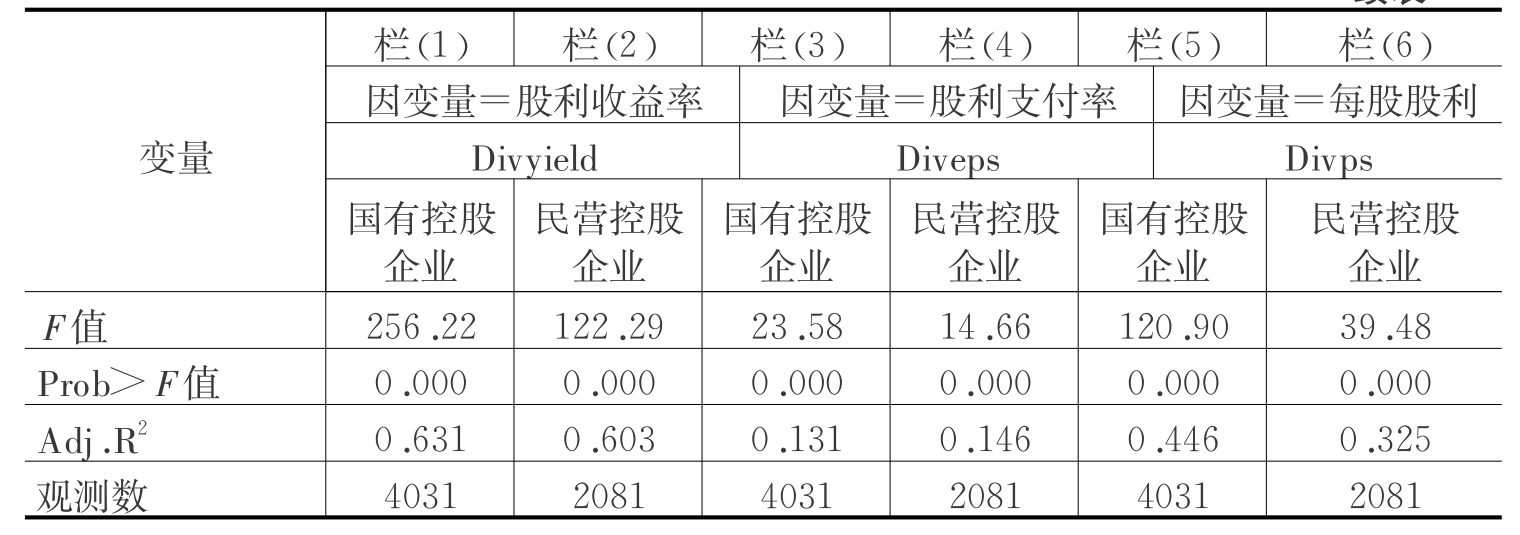

所以,从薪酬管制的角度,本书预期,较之国有控股企业的管理人员,民营控股企业的管理人员对股息红利的税收成本更为敏感,即:民营企业管理人员持股比例越高,企业现金股利支付力度应越弱,反之亦然。而这一关系在国有企业中,则应不那么明显。表5-18栏(1)-栏(6)报告了采用三种衡量现金股利支付水平指标为因变量的回归分析结果。

无论采用哪种指标,交乘项exec×Tax_diff与股利支付水平的显著负相关关系均存在于民营控股企业组中,且均在1%水平显著;而在国有控股组中上述关系无法通过预设的统计显著性水平。这表明,较之国有控股的企业,民营企业的薪酬安排更为市场化,民营企业的高管更为关注现金红利的个人所得税成本;而在国有企业中,在职消费等免税的隐性薪酬形式的广泛存在使得国有企业高管并不在乎现金分红的个税成本。

表5-18 控股权性质、高管持股与现金股利政策

续表

注:括号内为T值;*p<0.1,**p<0.05,***p<0.01;所有回归系数均保留小数点后三位,且均四舍五入。

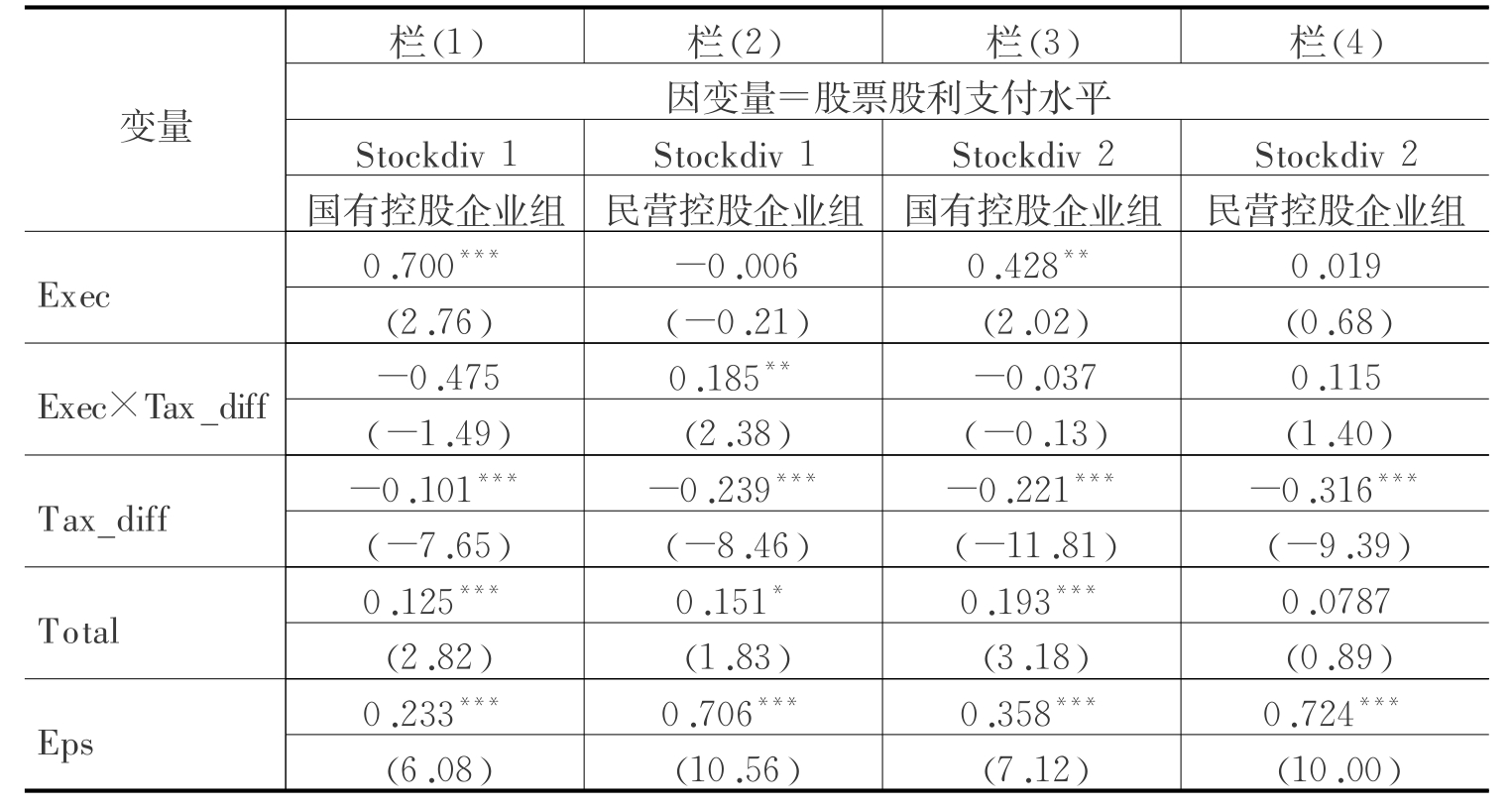

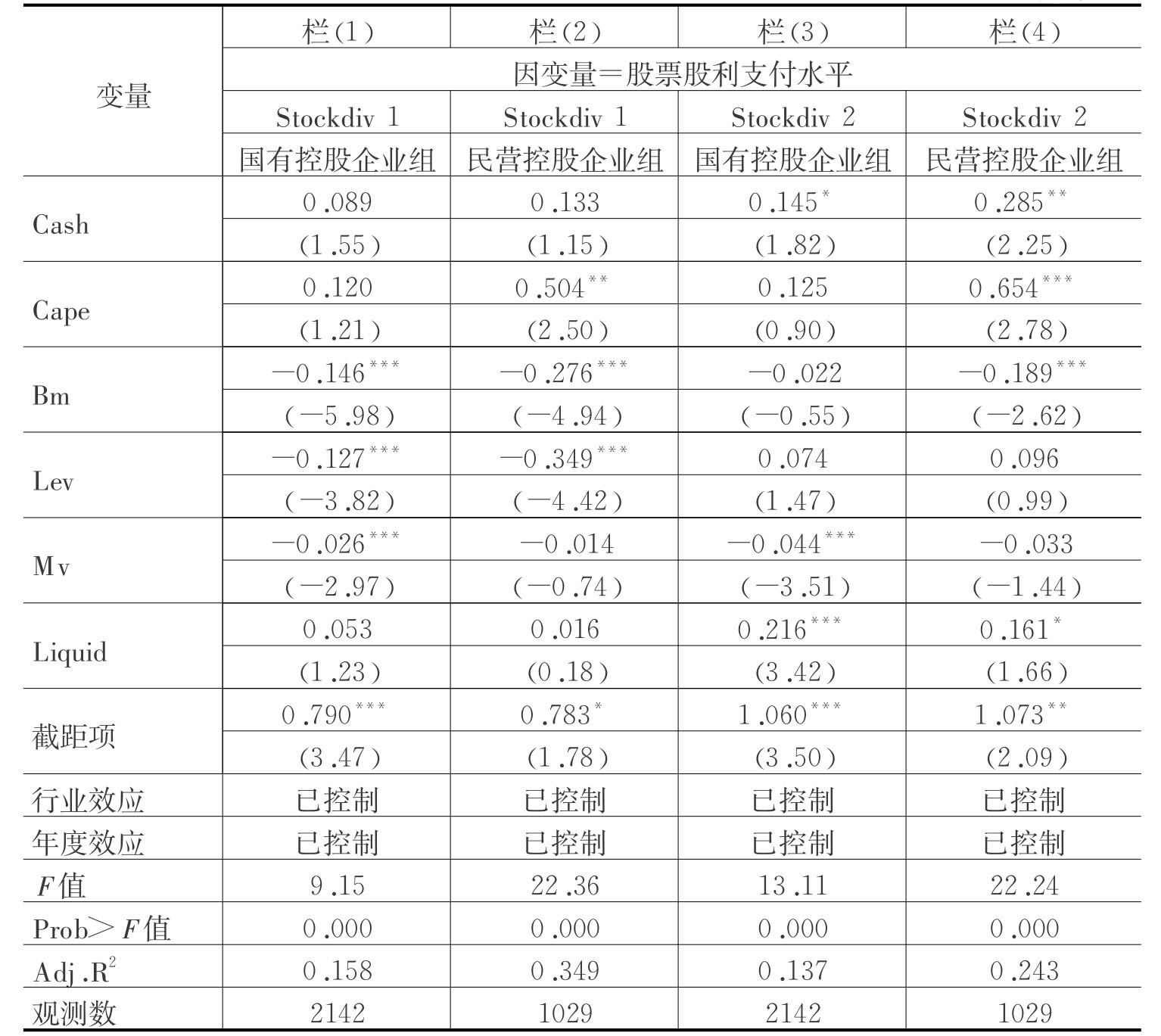

表5-19考察了高管是否会随着现金股利和股票股利的税基差的拉大而更加倾向于选择高股票股利支付政策。栏(1)-栏(4)报告了两种衡量股票股利支付水平的指标作为回归因变量的结果。研究再次显示,随着现金股利和股票股利税基差的扩大,高管持股与股票股利的正相关关系有所增强,而这一现象仅显著反映在民营控股企业组中。在民营企业组中,Ex-ec×Tax_diff的系数分别为0.185和0.115,均为正数,T值分别为2.38和1.40;而在国有企业中,该交乘项分别为-0.475和-0.037,均为负数,且都无法通过显著性水平检验。这些发现进一步支持了上述研究结论。

表5-19 控股权性质、高管持股与股票股利支付

续表

注:括号内为T值;*p<0.1,**p<0.05,***p<0.01;所有回归系数均保留小数点后三位,且均四舍五入。由于需要计算股票股利支付比例,因此剔除了股利支付总额为0的观测,所以本书涉及股票股利支付比例的回归分析实际使用样本观测数降为3171个。

为了比较高管薪酬与持股对企业股利支付政策的影响差异,本书将其同时控制在一个回归模型之中(见表5-20和表5-21)。由于我国实行超额累进的个人所得税制度,[11]高管的薪酬水平越高,所适用的边际税率越高,但高管持股所获得的现金分红则仅需要支付10%(这一数字在2005年6月13前为20%)的固定税率。因此,可以推断,高管薪酬水平越高,企业的现金分红比例也应越高。反之,高管薪酬水平越低,在职消费所产生的管理费用则越高,现金分红的比例应越低。当然,上述关系也可以被代理理论所解释,即代理成本越高,现金分红比例通常会越低。随着高管持股比例升高,高管与投资者的利益趋于一致(利益趋同效应),企业价值增加,但这种关系也不是线性的(Morck et al.,1988),这还受到企业和高管特征的影响。特别是,当将高管薪酬和高管持股同时控制在一个回归模型,上述现象并不能从代理理论角度获得一致的解释,而股利的税收成本差异却能够较好地解释上述矛盾现象(见表5-20)。

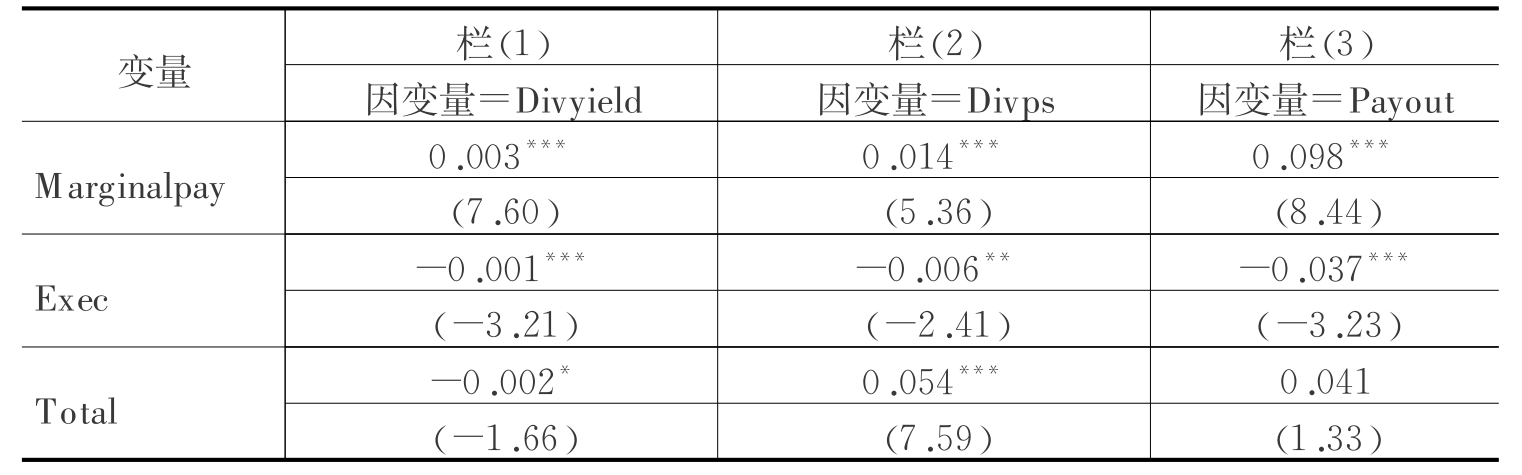

进一步,按照高管平均年薪水平是否达到5000元为基准,将高于5000元的公司组,Marginalpay定义为1;否则定义为0。这里变量Mar-ginalpay为二元变量,将其作为解释变量,旨在考察高薪管理层对于上市公司股利政策的影响。因为股息红利是统一按照10%(2005年之前为20%)税率单项计征,当高管人均薪酬超过5000元时,个人所得税的适用边际税率将高于10%。因此,在这样的公司组中,股息红利个人所得税税率应该低于高管的个人所得税边际税率。如果假设红利个人所得税成本是影响高管制定股利政策的重要因素,应该可以观察到,这样的高管更倾向于制定较高的现金分红方案;否则,在高管平均薪酬低于5000元的公司组中,股息红利的个人所得税税率应该高于高管的个人所得税边际税率,高管应倾向于制定较低的现金分红方案。借鉴这一思路,表5-21报告了相关分析结果。分别采用股利收益率、每股股利和股利支付水平作为衡量股利支付强度指标作为因变量,变量Marginalpay的系数分别为0.003、0.014和0.098,且均在1%水平通过统计显著性水平的检验。这一结果表明,随着高管的薪酬所适用的超额累进所得税边际税率与红利的个人所得税税率的差距逐渐拉大,高管较为倾向于制定更为慷慨的现金股利支付政策。

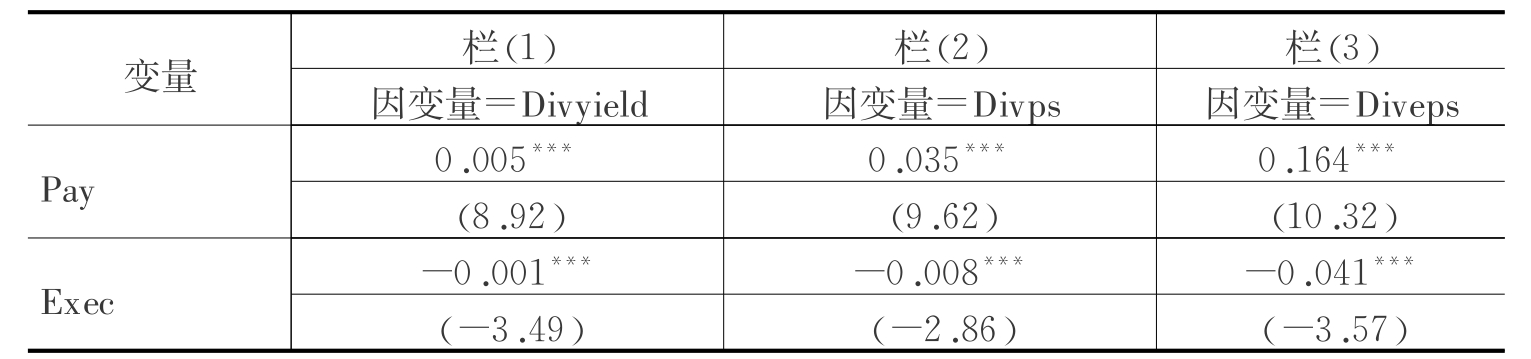

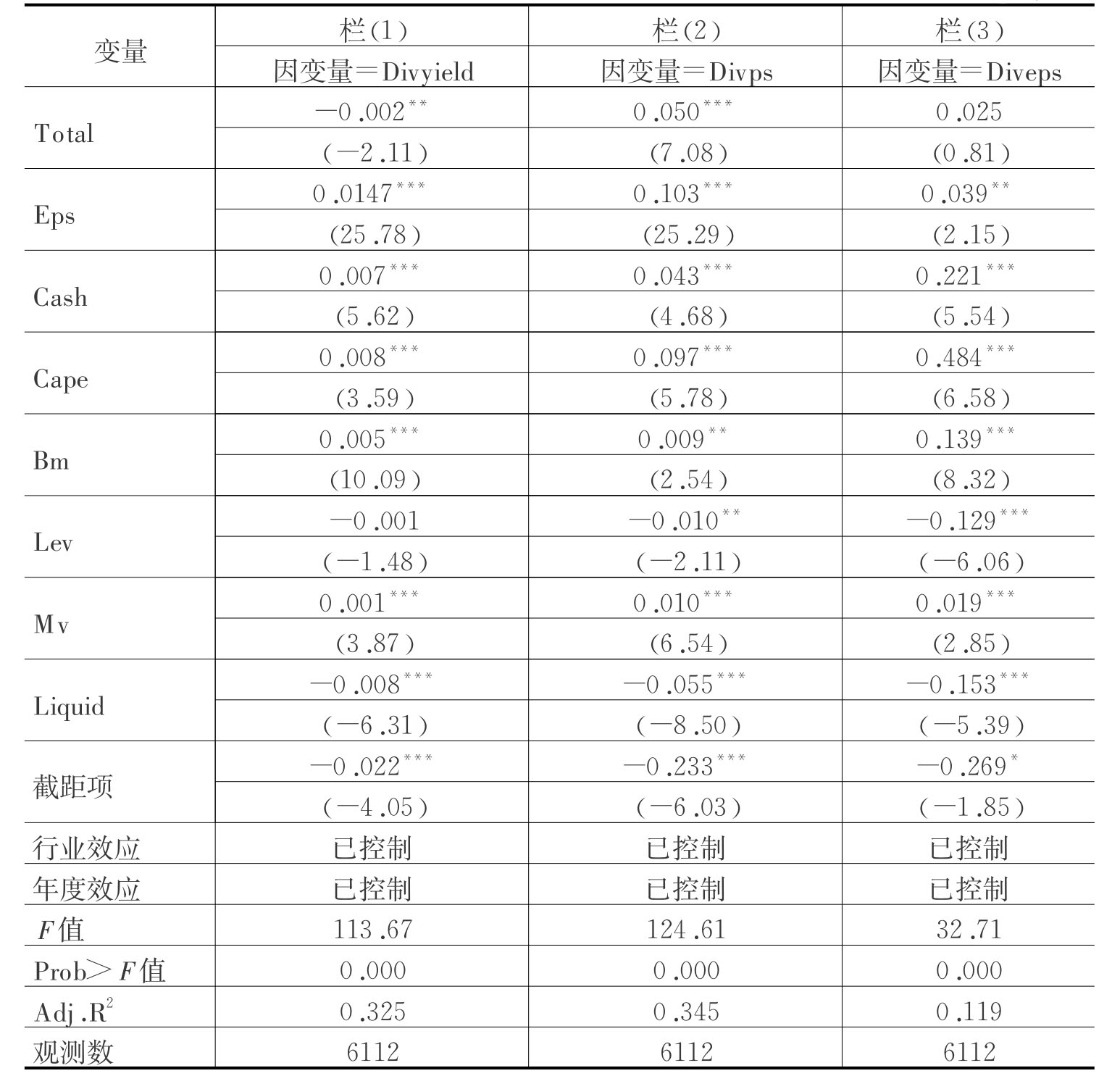

表5-20 高管薪酬、高管持股与现金股利支付

续表

注:括号内为T值;*p<0.1,**p<0.05,***p<0.01;所有回归系数均保留小数点后三位,且均四舍五入。

表5-21 高管薪酬、高管持股、边际税率与现金股利支付

续表

注:括号内为T值;*p<0.1,**p<0.05,***p<0.01;所有回归系数均保留小数点后三位,且均四舍五入。其中,当(高管薪酬总额/领取薪酬的高管人数)>5000元,则Marginalpay=1,否则Marginalpay=0。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。