第三节 税收经济分析

一、税收经济分析的内涵及意义

税收经济分析就是利用相关的税收经济数据指标,进行统计和对比分析,从而揭示税收与经济发展的协调程度,查找税收管理中存在的问题,有针对性地采取加强管理的措施。开展税收经济分析,最直接、最主要的是分析税收负担和税收弹性。

税收经济分析是准确判断税收收入形式,正确指导组织收入工作,推进税收科学化、精细化管理的一项基础性工作,是监控税源变化、加强税收征管、客观评价税收工作的重要手段。做好税收经济分析,对于提高税收征管质量和效率、发挥税收调节经济和调节分配的作用具有重要的意义。一是可以进一步揭示税收与经济的关系,真实反映经济税收运行情况,把握组织税收收入的主动权。二是通过由经济分析延伸到对征管措施成效分析以及对征管力度的量化分析,可以客观地反映一个地区税收征管的深度和力度,把握其税收征管状况和各项征管措施的成效,查找税收征管存在的薄弱环节,有针对性地采取强化税源管理的措施。三是利用税收经济分析的成果,可以进一步分析某项税收政策或制度及其调整对经济运行和税收收入增减的政策效应,为进一步完善税收政策、税收制度提供依据。四是通过剖析国家宏观调控政策变动对经济运行和税收收入的作用机理,围绕经济发展大局,积极主动地针对不同时期宏观经济运行态势和宏观调控整体目标,适时调整相关税收政策,充分发挥税收对经济的调节作用,更好地为国家宏观调控服务。

二、税收经济分析的主要内容

经济决定税收,税收增长要以经济增长为基础。税收增长与经济增长是否协调,是检验税收征管质量和效率的重要的标准。税收经济分析是税收征管工作的眼睛,可以及时发现和查找征管工作中存在的问题。要以税负分析和税收弹性分析为重点,进一步加强和改进税收经济分析工作。

(一)税负分析

加强税收经济分析,首先要从税收经济分析的静态指标分析入手,准确把握税收分担水平。税收负担是税收与税源的一种比例关系,税负的高低取决于经济结构、税收政策影响和征管水等综合因素。从国家的角度看,税负反映的是国家课税的强度,也就是基于一定的经济发展状况要征多少税;从纳税人的角度看,税负反映的是纳税人缴纳税收的负担的水平,即承担了多少税款。衡量税负水平的指标很多,主要有宏观税负、地区税负、行业税负、税种税负等指标。税负分析就是要通过对这些具体指标的对比分析,进一步了解税负的基本状况、税负变动特征及其成因。

1.宏观税负分析

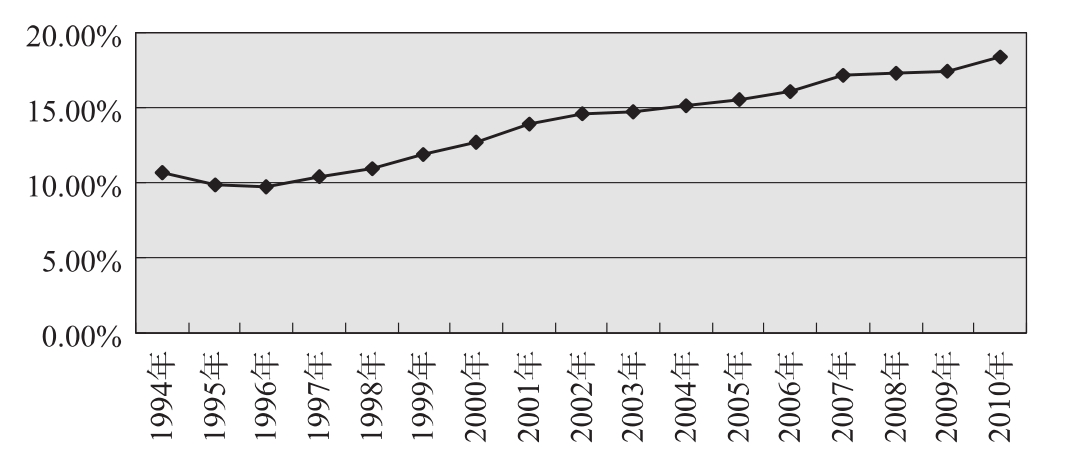

宏观税负通常是指一个国家在一定期间内税收收入占当期国内生产总值(GDP)的比重(也称之为小口径宏观税负),是反映一个国家税收的总体负担水平的重要指标。从税收与GDP的关系看,税收主要来源于GDP中的第二、三产业增加值。通过对一个国家在不同时期宏观税负水平的纵向比较,可以分析税收制度的完善与国家经济发展的协调状况;通过对不同国家之间宏观税负水平的横向比较,可分析一国税收制度与其他国家或国际通行税制的差异。在分析宏观税负时可以进一步延伸到地区税负,由地区税负再延伸到地区行业税负,由地区行业税负延伸到税种税负、企业税负。这样,通过层层对比,深入分析,就可以发现不同地区、不同行业、不同企业税收征管中存在的问题。下面我们就1994-2010年的宏观税负水平进行分析[2],如图11-1。

图11-1 1994-2010年我国宏观税负分析

可以看出,我国宏观税负水平自1994年至2010年17年时间里先降后升,走过了一个V形轨迹。1994年至1997年,属于税负下降和恢复期,税收占GDP的比重从10.6%下降到9.7%,再恢复到1997年10.4%的水平,比较接近1994年的税负水平。1998年至2010年,宏观税负处于上升期,从1998年的10.97%持续提高至2010年的18.4%。

我国宏观税负水平虽逐年提升,但与国际宏观税负水平比较,仍属于较低水平。根据国际货币基金组织(IMF)对国家的分类,不论是与发达经济体30%左右的平均税负水平相比,还是与发展中经济体20%左右的平均税负水平相比,我国的宏观税负水平都是比较低的。

2.地区税负分析

地区税负是指一个地区的宏观税负水平,反映一定时期某地区经济总量所承担的税收额度,用某个地区一定时期征收的税收总额作分子,同期地区生产总值(地区GDP)作分母进行比较。地区税负分析要重点把握税收政策调整、经济结构变化、企业生产经营变化、税收优惠政策执行等因素对本地税负的影响,合理剔除一些特殊因素,从多个角度加强分析比较,从而科学判断本地区税负水平。在地区税负分析时,要注意对不同地区同行业税负的比较。同一行业的税负以及行业企业税负大体是相同的,特别是增值税、营业税,如果同行业和企业税负差异较大,往往存在税收征管问题。

3.行业税负分析

行业税负是指某个地区某个行业一定时期缴纳的税收占其增加值的比重。行业按照由大到小的层次,可以分为第一、二、三次产业,其下分别为行业门类,再下分别为大、中、小类行业。与行业分类相一致,行业税收负担具体包括产业税负、行业税负和产品税负。在同一行业税负内部还可按产品计算税负,产品税负是全国(地区)某产品所承担的税收与该产品增加值的比值。由于行业间的市场环境不同、适用税收政策不同,行业间的税负差异可能会很大,分析不同行业的税负状况,可以为税收政策的调整、有效发挥税收调节作用提供参考依据。

4.税种税负分析

税种税负是把各税种与其对应的生产销售额或增加值以及对应税基进行对比的结果,反映该税种的征税强度,用来分析主要税种的税负水平和变动趋势以及税负形成的原因分析等。通过分析税种税负,可以准确找出税收制度和征收管理中的薄弱环节,确定税收收入新的增长点。

(二)税收弹性分析

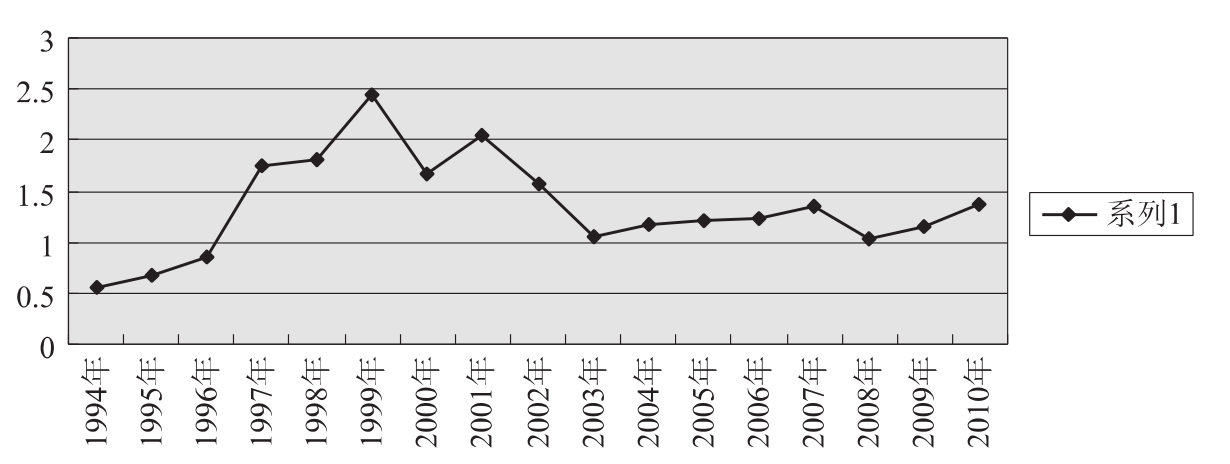

加强税收经济分析,还要注意税收经济增长关系的动态指标,掌握税收弹性情况。税收弹性是税收增长率与经济增长率的比值。这一指标反映经济变化对税收变化的影响,体现税收增长与经济增长的同步性和相关性,也是判断税收征管水平的一个要素。在现行税收政策不变的条件下,税收收入根据一定量的经济规模依率计征,这种以经济决定税收的税收经济规律决定了税收收入必然会随着经济总量的变化而变化。如果以税收弹性指标说明这种税收经济增长关系,在理想状态下税收弹性系数应接近1,考虑到经济结构变化的影响、国民收入分配环节变化的影响、税收政策调整的影响以及税收征管强度变化的影响,税收弹性系数更多情况下是在1附近上下波动。下面就1994-2010年我国税收弹性进行分析,如图11-2。

图11-2 1994-2010年我国税收弹性分析

可以看出,从1997年开始我国的税收弹性系数一直大于1,最高在1999年达到2.45,说明税收收入一直保持了较高的增长速度,并且快于GDP的增长。从2003年开始,税收收入的增长速度开始接近于GDP的增长速度,税收弹性系数接近于1,但是仍然大于1。

开展税收弹性分析,可以反映税收增长与经济增长是否协调,并据此对收入形式是否正常作出判断;可以通过对税收增长与经济增长不协调原因的剖析,进一步查找影响税源和税收变化的因素,从中发现征管中存在的薄弱环节和漏洞。税收弹性分析,不仅要从税收总量上进行弹性分析,而且还要注意从分量、税种、税目、行业以至企业等方面进行税收弹性分析,从而科学判断税收与经济增长的协调性。做好税收弹性分析要注意剔除税收收入中的特殊因素,以免其影响真实的弹性,掩盖税收征管中的问题。要进一步加强增值税与增加值、企业所得税与企业利润的弹性分析,分析消费税、营业税各税目与相关经济指标的弹性,开展各地方税种与对应税基的弹性分析。通过深入细致的弹性分析,深挖税收增长与经济增长不适应的原因,解决管理中存在的问题,促进税收与经济协调发展。

(三)税源分析

税源是经济发展成果在税收上的体现,是税收的来源。开展税源分析的目的,就是要了解在经济社会发展基础上的真实税源状况,判断现实征收率,并据以查漏补缺,应收尽收。长期以来,税收分析和加强征管的注意力主要集中在申报、征收入库这一过程上,忽视对真实税源状况的分析监控,对纳税申报的审核往往是就表评表,很难发现问题。有些地方申报率、入库率几乎月月100%,但宏观税负和行业税负明显偏低,反映实际税源并未都转化为税收。可以说,不研究税源,不研究经济社会发展带来的税源变化,税收征管工作就深入不了,拓展不开,提高征管质量和效率也就成了空话。

加强税源分析,要注意宏观税源和微观税源分析相结合,既要分析已经登记的纳税人及其纳税申报表上的应税额,还要分析反映真实税源的应征数以及应纳入管理的新的税源状况。为此,在进行前述的宏观税负、行业税负分析的同时,要对当地经济社会发展进行分析,及时发现新的税源或新的增长点,及时查找漏征漏管户,还要利用现有数据,查询第三方信息资料,对企业生产经营情况、财务资产状况等进行分析,评估其应纳税数量。在分析时,要注意引进工商、银行、统计以及行业主管部门等外部(第三方)信息,实现各外部独立数据与纳税人申报数据的比对分析,解决税务机关与纳税人信息不对称的问题,更为准确地判断企业税源情况,提高税收征收率。

(四)税收关联分析

税收关联分析主要是对有相关关系的各类税收数据进行对比分析,其目的是发现企业财务核算、纳税申报中的异常情况以及税款征收中的问题。如发票销售额与申报表应税销售额、申报应征税款与入库税款和欠税、增值税与企业所得税、房产税与契税、城镇土地使用税与企业占用土地、宏观经济和企业财务与税收税源等数据之间存在着广泛的关联性。通过不同数据的相关分析验证,可以发现纳税异常和税收管理上的问题。关联分析已经在实际工作中发挥了较大作用,如通过增值税交叉稽核系统对企业进、销项税额的对比分析,国、地税局之间就运输企业发票开具和抵扣情况的对比分析,以及对海关完税凭证、农副产品发票、废旧物资发票等进行对比分析,直接提高了增值税、营业税的征管水平。

税负分析、税收弹性分析、税源分析和税收关联分析,是税收经济分析的四种主要形式和方法。在实际工作中,要视不同情况综合运用,有机结合,更加全面地反映税源状况和征收情况,通过分析,及时准确地提出加强税收管理的意见。

在税收管理实际工作中,要综合运用各种方法加强税收经济分析,既要关注税收收入总量增减的变化,更要重点分析税收收入相对于经济的变化,以及各税种收入与相关经济指标之间的关系,分析影响税收收入变化的经济、政策和征管等方面因素,科学判断税收收入增减的原因;既要分析税收收入计划完成进度,更要加强宏观税负和税收弹性分析,对不同地区、产业、行业和重点税源企业的税负水平进行横向和纵向比较,分析各主要税种收入增长与相关经济指标之间的弹性;既要作一般性分析,又要注意收入增长中一些特殊因素的影响,还要有税源的具体分析,要善于将一个地区税收增减的总体状况,分解剖析到具体税种、具体行业和企业等微观方面,及时发现税收政策执行和税收征管中存在的问题,并有针对性地采取措施及时解决。

要建立健全各级税收经济分析制度,明确各级税收经济分析的重点。县税务局具体负责统计基本数据的采集,确保数据质量,并认真开展重点税源企业的税收分析;省、市税务局具体负责分析和监控地区、行业税源税收情况,提高数据质量和分析质量,指导基层做好分析工作;国家税务总局开展全国宏观税负、税收增长弹性以及税种与对应经济指标关系的分析。组织进行全国纳税能力估算,开展税收征收率的测算和分析工作。组织开展税收政策变动及重大税收措施对税收收入影响的跟踪分析,进行全国税收预测。负责建立税收分析工作规范,定期发布税收质量监控指标,为基础税收机关提供税收分析方法上的指导,推动税收分析工作的深入开展。税收分析要充分掌握各种社会信息数据,对比分析企业纳税情况与相关信息的差异。要利用“一户式”储存的纳税人申报信息、税务机关采集信息和相关社会信息,加强各独立数据源之间的对比分析,发现异常情况,及时进行税务检查,堵塞征管漏洞。

【注释】

[1]数据参考自《中国统计年鉴-2010》。

[2]数据参考自《中国统计年鉴-2010》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。