3﹒2﹒4 影响债券价格的内部因素

内部因素,即债券的属性将影响债券的价格。这些属性有:①离到期日的时间长短;②票面利率;③早赎条款;④税收特征;⑤流动性;⑥违约风险。下面分析某一属性变化对债券价格的影响时,假定其他属性不变。

1)离到期日的时间长短

通过举例对比,也可以根据公式(3-9)推导证明,当y*变动时,债券的距到期时间越长,债券价格的波动幅度就越大。同样,如果债券的收益率y*在整个生命期内都不变,则债券折扣或溢价的大小将随到期日的临近而逐渐减少。即若两种债券具有相同的票面利率、面值和收益率,则具有较短生命期的债券的销售折扣或溢价也较小。

2)票面利率

根据公式(3-9)可以推倒证明,债券的票面利率越高,由其收益率变化引起的债券价格变化的百分比就越小(1年期债券和无限期债券除外)。相反,票面利率越低,由收益率引起的价格的波动幅度越大。

可见,收益率的变化对不同期限、不同票面利率的债券的影响程度不同。

3)早赎条款

许多债券在发行时含有可赎回条款,即在一定时间内发行人有权提前赎回债券。提前赎回债券的价格称为早赎价格,它与债券面值之间的差额称为早赎溢价。虽然有早赎溢价的存在,但可赎回条款降低了投资者的实际收益率。一般而言,票面利率越高,发行人行使赎回权的概率越大,即投资债券的实际收益率与债券承诺的收益率之间的差额越大。

当债券具有可赎回条款时,发行人拥有在条件对自己不利时(如固定利率债券当市场利率大幅走低时)赎回的选择权,对持有人是不利的,此种债券的价格将低于不包含该条款的同类债券。

可赎回债券赋予债券的发行人一种可以提前赎回债券的权利而不是义务。如果债券所带有的特性是有利于发行者的,则必然会降低债券的市场价格,从而提高债券的到期收益率。读者可以按照这一思路分析一下可转换债券的收益率和市场价格。

4)税收待遇

在不同的国家,不同的债券可能享受不同的税收待遇,同种债券也可能享受不同的税收待遇。利息收入纳税与否直接影响着投资的实际收益率,投资者将更愿意投资于免所得税的债券。因而,税收待遇成为影响债券市场价格和收益率的一个重要因素。一般来说,享受税收优惠待遇的债券(如我国国债免利息所得税)收益率比较低,无税收优惠待遇的债券的收益率比较高,享受免税待遇的债券的价格一般略高于没有该待遇的债券。

5)流动性

债券的流动性是指债券的即时变现能力。如果债券变现速度很快,且没有遭受变现带来的损失,则这种债券的流动性就比较高;反之,若债券变现速度很慢,或者为迅速变现必须承担损失,则该债券流动性就比较差。例如,转让100万元公司债券要比转让100万元国家债券花费的交易成本要高,公司债券的流动性较差,因为国债的信誉高,需求量大,易于出手。

绝大多数债券通过交易商买卖,因而交易商提供的债券买卖差价可作为衡量债券流动性好坏的一个指标。买卖差价较小的是交投活跃的债券,买卖差价较大的是交投冷清的债券。其他条件不变时,前者的到期收益率比后者要小,价格相对较高。

6)违约风险

违约风险指债券的发行人未履行契约的规定支付债券本金和利息给债券投资者带来损失的可能性。虽然债券承诺一定的收益率,但是发行者可能会违约,投资者未必能收到这笔收入。政府债券违约风险很低(实际上有的国家也曾经违约),一般假定为无风险债券。公司债券违约风险较大,债券能否偿还还取决于公司最终财务状况的好坏,投资者到期未必能获得承诺的收入。债券违约风险的测定一般由信用评级机构负责。

由于公司债券有违约风险,所以我们必须区分债券承诺的到期收益率(promised yield-to-maturity)和它的预期到期收益率(expected yield-to-maturity)。承诺的收益率只在公司完全履行债券发行契约条件的时候才能实现,因此,承诺收益率是到期收益率的最大可能值,而如果有违约的可能性,预期到期收益率则小于承诺的收益率。

为了补偿可能发生的违约,公司债券必须提供违约溢价(default premium),本书中,违约溢价是风险债券承诺的到期收益率与预期到期收益率之间的差额。债券的违约风险使投资者要求相应的风险补偿,即较高的收益率。所以违约风险越高,收益率就应该越高,价格应该越低。如果公司的偿还是有保障的,并且实际兑现了,投资者就得到比政府债券更高的到期收益率。如果公司破产,公司债券的收益率就比政府债券更低。所以,公司债券与无违约风险的国债相比,存在两种潜在的可能性——更好或更坏的收益率。

下面简单区别风险溢价(risk premium)与违约溢价。在本书中,风险溢价不包括违约溢价。风险溢价是指一个风险债券的预期到期收益率与某一具有相同期限和票面利率的无风险债券的到期收益率之间的差额。风险债券的预期回报率与无风险债券的回报率之间不应该有很大的差距,每一种债券的风险溢价应该是很小的,或者是几乎没有的。

违约溢价是另一回事。对于一个风险债券,只要出现任何违约或推迟支付的可能性,预期到期收益率就会下跌到承诺的预期收益率之下。一般来说,违约风险越大,违约损失越大,预期到期收益率与承诺的到期收益率之间的不一致性也就越大。风险债券承诺的到期收益率与预期到期收益率之间的差额即违约溢价。每一种带有违约可能性的债券都应该提供这种违约溢价。违约溢价是对违约风险债券持有者的一种补偿,债券违约的可能性越大,违约溢价也应该越大。

有的人认为,违约溢价是指公司债券的承诺收益率与无违约风险的政府债券的收益率之差,本书不采取这种说法。

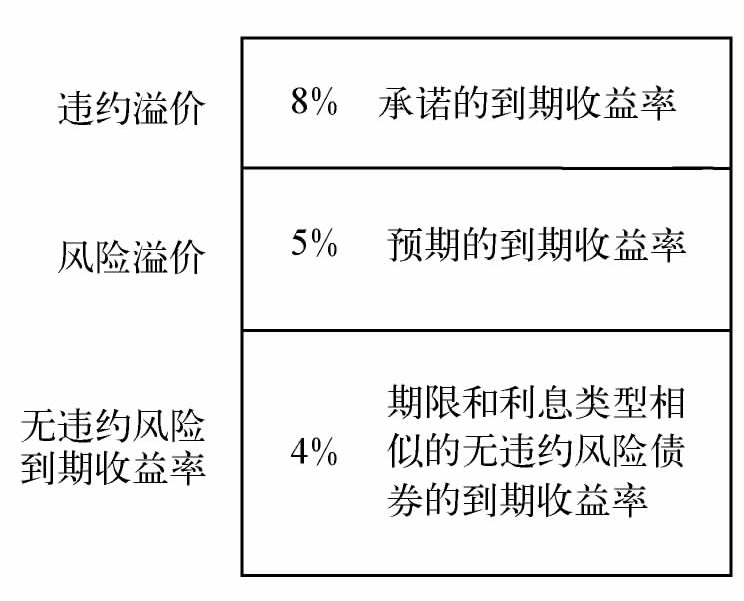

我们通过一个假设的风险债券来说明。如图3-3所示,债券承诺的到期收益率是8%,但由于存在很大的违约风险,预期到期收益只有5%,而具有相同期限和票面利率的无风险债券提供4%的确定的到期收益率。在图中,风险溢价即为5%减去4%等于1%。而违约溢价即8%减去5%等于3%。

图3-3 风险债券的到期收益率

预期到期收益率要考虑违约的可能性,在计算时,将发债公司未来可能偿还的本息作为得到的本息代入到期收益率的计算公式,就得出预期到期收益率。例如,某公司发行年息票利率为9%的债券,半年付息一次,期限30年,还有10年到期,但到期面值只能偿还70%,如今债券以75元出售,经计算可知,以承诺支付为基础的到期收益率为13﹒7%,以预期支付即到期支付70元为基础的到期收益率为11﹒6%,承诺的到期收益率高于投资者的预期所得。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。