3﹒1﹒4 工商贷款的定价模型

1)成本相加定价模型

在为商业银行贷款定价时,管理人员必须认真分析筹集贷款资金的成本、银行的管理费用以及合理的利润。成本相加定价法是一种很合乎情理的定价方法。

最简单的相加定价法模型认为,任何贷款的利率应包括四部分:①银行筹集放贷资金的成本(对贷款的资金成本率,一般有两种理解:一是指银行筹集单位贷款资金的利息成本,此成本是吸收存款的平均合同利率或应付利息率;一是指银行单位营运资金的机会成本,此成本是银行资金营运的平均收益率);②银行的非资金经营性成本(包括管理贷款的人员工资、设备和帮办费用等);③对贷款可能发生违约造成的损失的补偿;④保证银行股东一定的资本收益率必需的贷款预期利润率。每项用百分比来表示。

i*=mc+nc+d p+p r(3-1)

式中,i*表示贷款利率。

mc表示资金成本率,资金成本率是指获得单位贷款资金的利息成本[1]。银行应采用科学的方法,计算本行资金营运的平均收益率,作为贷款定价的资金成本率。

nc表示非资金经营性成本,非资金经营性成本是发放单位贷款所承担的各项非利息性费用。贷款费用率可采用银行业绩价值管理系统中分贷款产品计算的营运成本率。在业绩价值管理项目推广应用前,银行可根据贷款产品的成本动因机制,合理确定贷款费用率。

d p表示违约造成的损失的补偿,预期损失率是贷款到期后,客户不能偿还贷款,发生违约行为给银行所带来的预期损失与贷款总额的比率。预期损失率应考虑贷款客户的风险特征、贷款期限、抵押和质押的影响,既可运用定量和定性相结合的方法计算,也可采用新增贷款风险拨备提取率(含新增拨备和专项拨备)计算。

p r表示预期利润率也是最低收益率,最低收益率是指贷款收益率扣除资金成本率、贷款费用率和预期损失率后的最低期望回报。银行应在现有贷款平均利润率的基础上,结合市场情况和银行经营管理目标,确定贷款的最低预期利润标准。有条件的银行应按贷款品种、行业和客户评级等,分别确定最低收益率。最低收益率是发放贷款所期望的收益水平,应根据资本回报率、近期贷款平均收益率、市场平均收益率、贷款业务发展策略等因素确定。

例如,唐华公司申请1 000万元贷款,如果银行筹集资金成本是2﹒5%,调查、发放、监管的经营性成本是0﹒5%,根据历史资料,同类贷款弥补违约风险需要1﹒10%,除此之外,预期利润率1﹒2%,那么,采用成本相加定价法,发放贷款的利率是2﹒5%+0﹒5%+1﹒10%+1﹒2%=6%。

2)基准利率主导模型

成本相加定价法有其局限性:①银行业务是复合型产品,经营成本很难分摊给具体的贷款或其他业务;②忽视了银行间的竞争对预期利润的影响,实际情况是银行间的竞争越来越激烈,贷款预期利润率越来越低。这些局限性导致了基准利率主导模型的产生。

i*=i+d p+mp (3-2)

式中,i*表示贷款利率;

i表示基准利率;

d p表示由非基准利率借款者支付的违约风险溢价;

mp表示长期贷款顾客支付的期限风险溢价。

基准利率是当时银行对最值得信赖的顾客短期流动资金贷款征收的最低利率。美国大的银行普遍采用统一的基准利率。小的银行采用不同的基准利率,多年来并不经常改变。

为了更清楚违约风险溢价的内涵,我们进行下面的分析。违约风险的溢价DRP被定义为

DRP=i*-i (3-3)

而且满足

式中,DRP表示违约风险溢价;

i*表示贷款定价;

i表示基准利率;

d表示贷款发生违约预期贷款本息损失率。这里违约风险的溢价刚好弥补了商业银行贷款的预期本息损失。

然而,仅仅补偿贷款的预期本息损失是不够的,如果发生违约的情况,商业银行除了承受了本息的损失的“直接成本”外,贷款的银行还要承担回收的责任,支付管理费用,理应获得间接成本和“风险报酬”的补偿。例如,商业银行可以有两种选择:①发放贷款给某个借款人;②购买国库券。假设都可以获得10%的收益;但贷款给某个借款人所获得的10%的收益是要冒比国债要大的不确定性,那么,理智的经理一定会选择购买国债。正因为如此,商业银行要对收益的不确定性要求一定的补偿,这种补偿属于收益不确定性补偿。

将收益不确定性补偿因素加进来,那么前面的公式就会变成

![]()

则

![]()

其中,p为不确定风险的溢价比率。

该公式可以近似地表示为

i*=i+d+p (3-6)

DPR=i*-i=d+p (3-7)

违约风险溢价由违约损失概率加上不确定性溢价率构成。

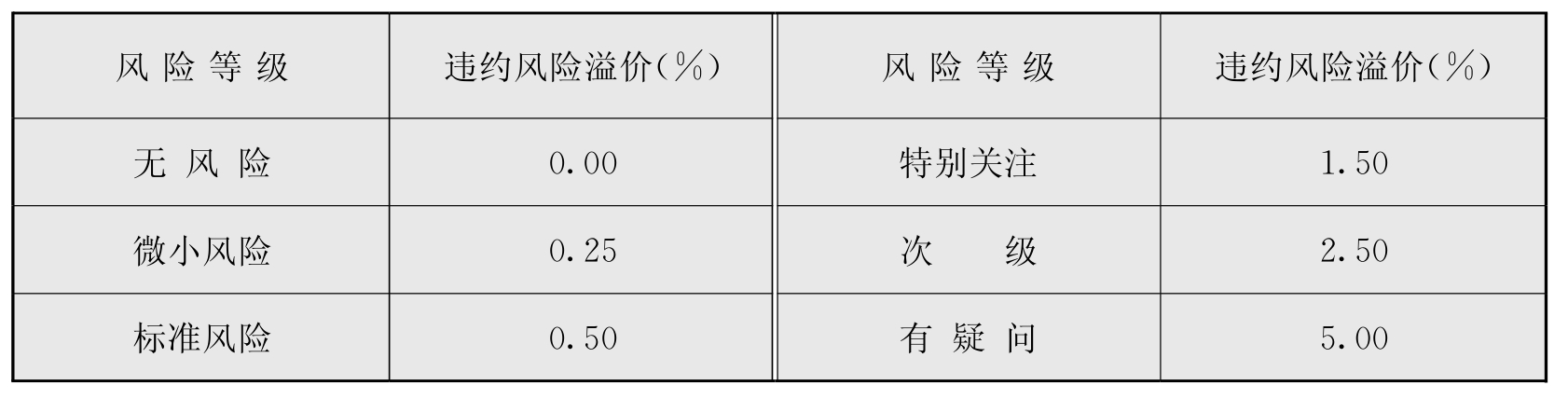

实际工作中借款者的违约风险溢价的设定是贷款定价中最困难的一步,可以使用多种风险调整方法。科普兰建议依据下面的方案评定贷款质量等级(如表3-1所示)。

表3-1 贷款质量等级与违约风险溢价

对贷款的违约风险溢价通常称为加价,银行仅通过降低或提高贷款的加价就可以达到扩充或收缩其贷款组合的目的。但是,许多银行不愿意调整其基准利率或加价利率,而是拒绝发放经计算的贷款利率大于某一水平的风险大的贷款,这是由于此类客户给银行带来的潜在损失大于风险加价。

货币市场的主要银行很快发展了两个不同的浮动基准利率公式:①基准利率相加方法;②基准利率相乘方法。通常的做法是贷款利率根据优惠利率加上(plus)一定百分点,或乘以(times)某个系数来确定。前者被称为优惠加数定价(prime-plus approach),后者被称为优惠乘数定价(prime-times approach)。

20世纪70年代,基准利率作为商业贷款基准利率的统治地位受到伦敦银行同业拆借利率(LIBOR)的挑战。伦敦银行同业拆借利率是指存期从几天到几个月的欧洲美元短期存款利率。这是因为世界主要银行更多地利用欧洲美元作为放贷资金,将伦敦银行同业拆借利率作为基准利率;另一个原因是由于银行业的国际化,伦敦银行同业拆借利率为国内,国际的银行提供了一个共同标准,便于顾客进行比较。

3)低于基准利率定价模型(加价模型)

20世纪70年代以来,随着西方发达世界国家的商业票据市场特别是大型公司短期票据的公开自由交易,主要银行间进行激烈的竞争,对大的客户的利率采用货币市场利率加上一个很小的比例来补偿风险头寸、经营成本和利润。这一利率低于基准利率,称低于基准利率定价模型(加价模型)。

i*=rm+d pp

式中,i*表示贷款利率;

rm表示货币市场借贷利率;

d pp表示风险和利润的加价。

这样,实际的短期贷款利率比基准利率低一个到几个百分点,使基准利率作为商业银行贷款基础的重要性大大降低,而更多地以货币市场利率作为基础。

近年来,对基准利率主导模型的另一个演变是利率上限。即不论将来市场利率如何上涨,对浮动利率贷款合同给定一个利率上限。一般是在基准利率之上加上几个百分点作为利率上限。

利率上限是银行向客户提供的另一项服务选择,并可以收取特定的费用。贷款利率上限可以为借款人保证其借款的最高成本,因为任何超过利率上限的利息都偿还给借款人,通常是一年一次或贷款到期时偿付。这实际上是一种利率保险,贷款人将利率超过上限的风险从借款人转移到自己身上。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。