第四节 微小贷款定价的实证研究

众多研究表明,基于“成本加成”的定价方法(即成本加成法)较适合小组贷款模式的微小贷款定价,基于“成本—收益”的定价方法(即客户盈利分析法)则较适合个人贷款模式的定价。然而,贷款定价是一个实践性很强的活动,微小贷款的定价不仅需要理论的支撑,还需要从实际运作情况出发,给予实践上的支持。这里设定了不同运作模式下的两个仿真案例进行实证研究,分别对前文构建的两种定价模型进行算例的应用,求出小组贷款模式下农村信用社的微小贷款利率和个人贷款模式下城市商业银行的微小贷款利率,并将它们分别与某机构现行贷款利率进行比较,以深入地理解微小贷款定价的机理,同时在现行微小贷款利率的基础上探讨定价模型的可行性和合理性问题。

一、小组贷款定价模型案例研究

鉴于微小贷款机构的管理数据难以统计,同时又涉及机构的商业机密,有较高的保密性要求,此处设定一个小组贷款定价的仿真案例,以期对建立的模型进行模拟的实证应用。

(一)模型应用的案例设定

例1 某地一名非社员农户向该地区农村信用社提出贷款申请,申请农户小额贷款10000元人民币,贷款期限为1年。

另假设,农村信用社用于发放这10000元贷款的资金全部来源于农村信用社吸收的存款,且各期限存款皆为整存整取形式。存款利率、法定准备金率、法定准备金利率等依据现行利率水平而定。

(二)定价模型各基础变量的计算

1.贷款风险溢价率

首先,计算该农户的贷款违约概率。获取该农户的房产价值、金融资产拥有量、家庭年纯收入、家庭支出总额、家庭劳动力人口数、有无拖欠记录、当前家庭负债总额、是否有担保抵押、贷款额度、基层农信社与农户的距离等10个指标的数据,进行相关处理后,代入贷款违约概率公式:

![]()

得到该农户的贷款违约概率PD。由于PD计算公式需要以大量历史数据为基础来确定各指标系数,在这里,忽略公式的具体形式和计算,假设计算出来该农户的贷款违约概率PD=4%。[9]

其次,计算该农户贷款的违约损失率。同样,对于违约损失率也需要以历史数据为基础来计算。由于缺乏数据资料,不能对计算的过程进行详细介绍,此处简单地以违约损失率来代替。由于该农户小额贷款是信用贷款,查表可得,信用贷款的违约损失率为45%,所以该农户贷款的贷款违约损失率LGD=45%。

由于该农户此项贷款的期限为1年,该项贷款的期限风险可以忽略不计,因此期限风险系数TR=0。

在以上计算基础上,可以得到该农户此项贷款的风险溢价率=(PD+TR)×LGD=(0.04+0)×0.45=0.018。

2.贷款资金成本率

由于用于发放这10000元贷款的资金全部来源于农村信用社吸收的存款,吸收存款要上缴存款准备金,统一按照16.5%[10]的存款准备金率计算,农村信用社发放10000元的贷款所需要吸收的存款数为元11967。

假设吸收的11967元存款中,有2000元计划由新吸收的2年期定期存款来提供(当前吸收该类型存款的年利率为3.9%);有2967元计划由新吸收的5年期定期存款来提供(当前该类型存款的年利率为5.0%);有3500元来自2年前存入的5年期定期存款(存款年利率为3.6%);有3500元来自1年前存入的3年期定期存款(存款年利率为3.3%)。所有定期存款都是整存整取形式。

按照上节中确定的计算资金成本率的方法,该笔贷款所要支付的资金利息成本率确定过程如下:

第一步,确定历史资金额和历史资金利息成本率。

由已知假设可知,该笔贷款中的历史资金额=3500+3500=7000元,其中3500元2年前存入的5年期定期存款在贷款期间需要支付的利息为135.11元(复利计算)[11],获得可用资金2922.5元(扣除了存款准备金)[12];3500元1年前存入的3年期定期存款在贷款期间需要支付的利息为119.31元(复利计算)[13],获得可用资金2922.5元。可得历史资金利息成本率为0.0435[14]。

第二步,确定计划新增资金额和新增资金利息成本率。

该笔贷款中的计划使用新增资金额=2000+2967=4967元,其中2000元2年期定期存款在贷款期间需要支付的利息为78元(复利计算)[15],获得可用资金1670元(扣除了存款准备金)[16];2967元5年期定期存款在贷款期间需要支付的利息为148.35元(复利计算)[17],获得可用资金2477.45元[18]。可得新增资金利息成本率为0.0546[19]。

第三步,确定最终加权资金利息成本率。

计算两种成本的加权成本,得到该笔贷款最终资金利息成本率为0.0481[20]。

3.贷款经营成本率

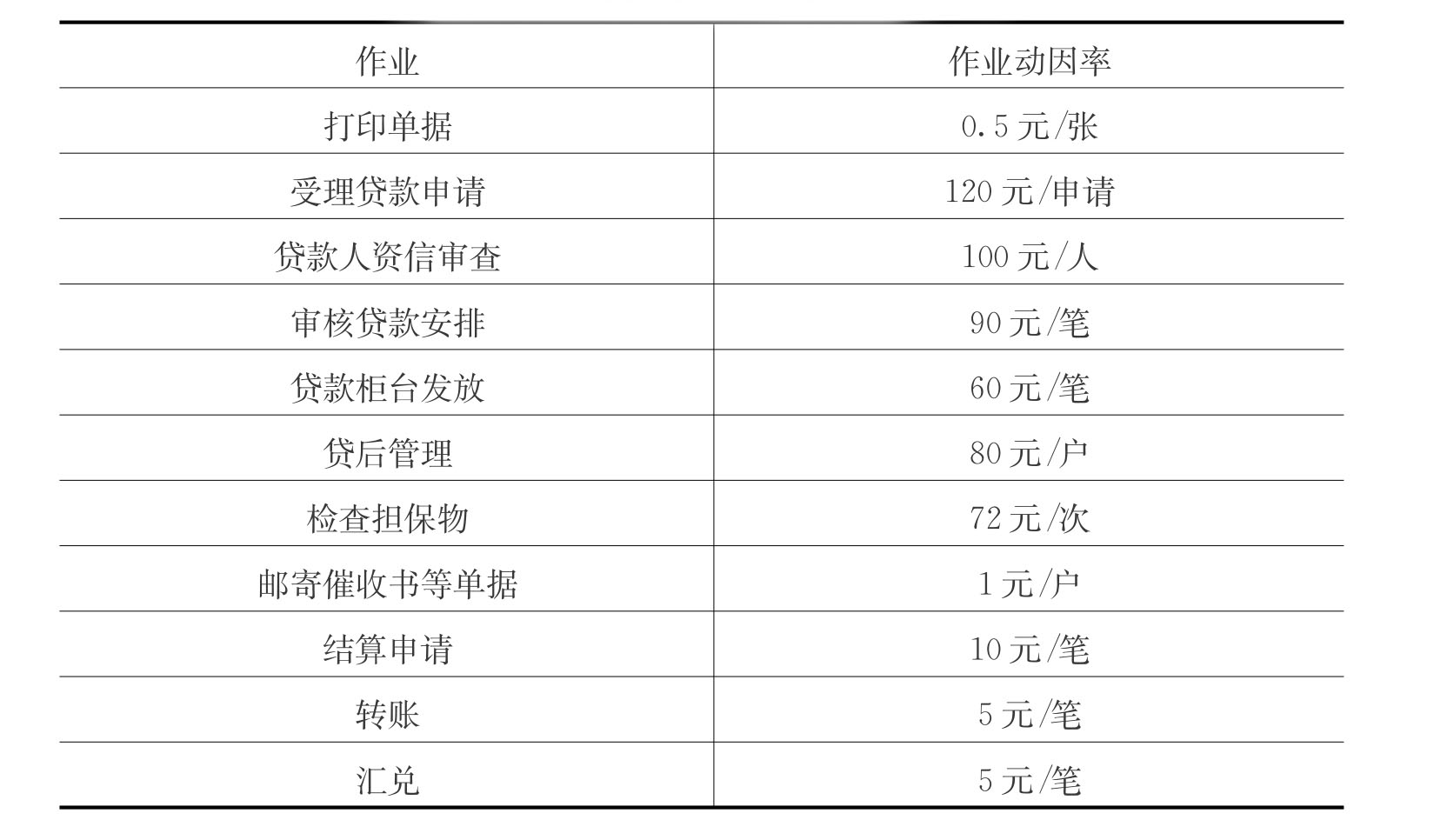

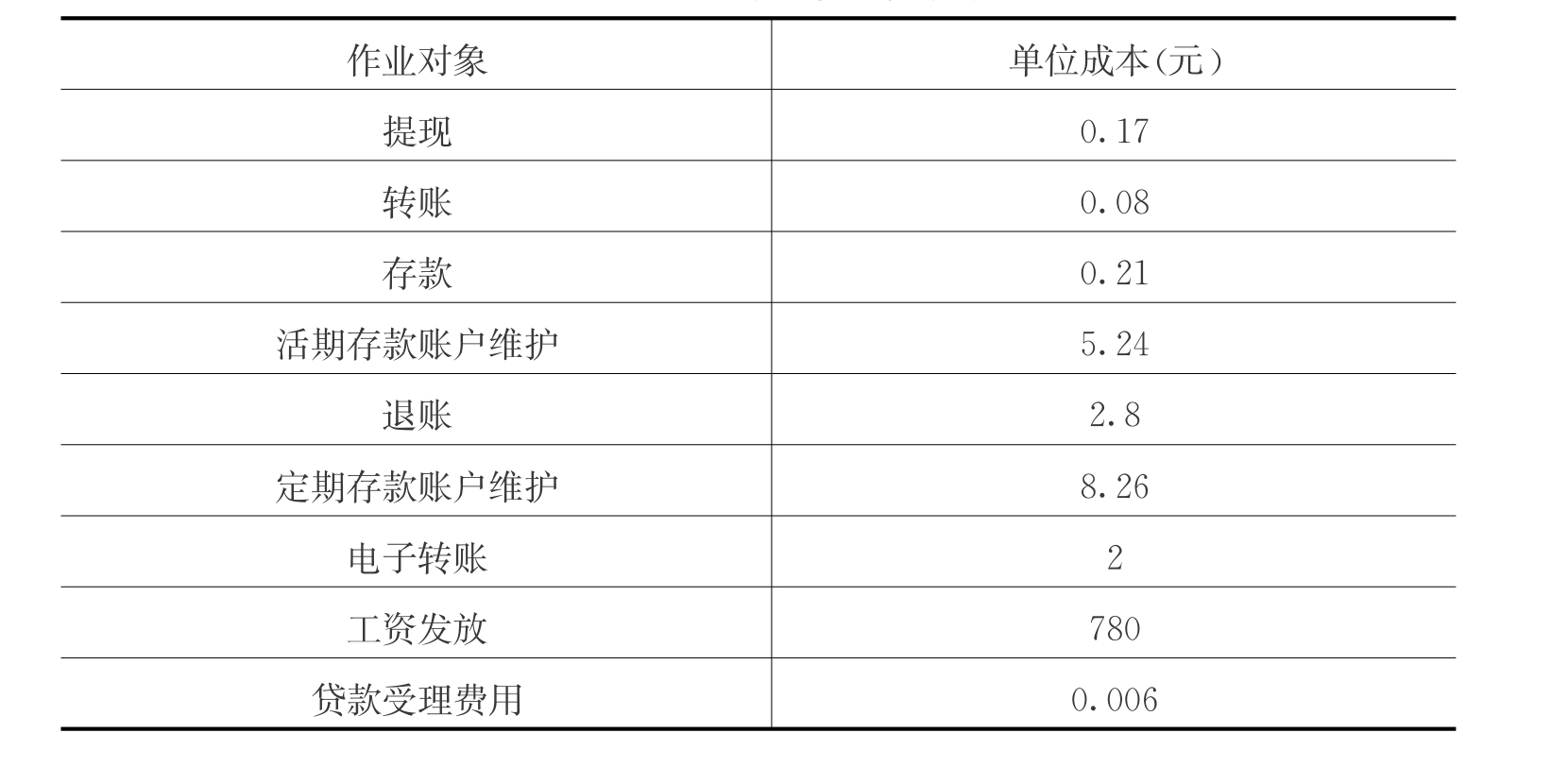

由于当前很少有农村信用社采用作业成本管理,而且即使是采用了作业成本管理的农村信用社,其管理数据也不对外公开,因此本书在用作业成本法计算农村信用社该笔贷款的经营成本时,只能对作业成本动因率做一个大概的估计,如表4‐6所示。

表4‐6 农村信用社作业成本动因率[21]

假设在贷款发放到回收过程中,受理该客户的贷款申请笔数为1,填写单据的张数为6,资信审查的人数为1,贷款安排审核与贷款柜台发放笔数为1,贷款发放后增加的管理客户数为1,检查担保物的次数为2,预期邮寄催收书数量为3,将以上各作业的数量与表4‐6中的作业成本动因率相乘,就可以得到为该客户发放贷款所产生的经营成本0.5×6+120+100+90+60+80+72×2+1×3=600元,则该笔贷款的经营成本率为600/10000=0.060。

4.贷款目标利润率和综合调整点数

(1)贷款目标利润率

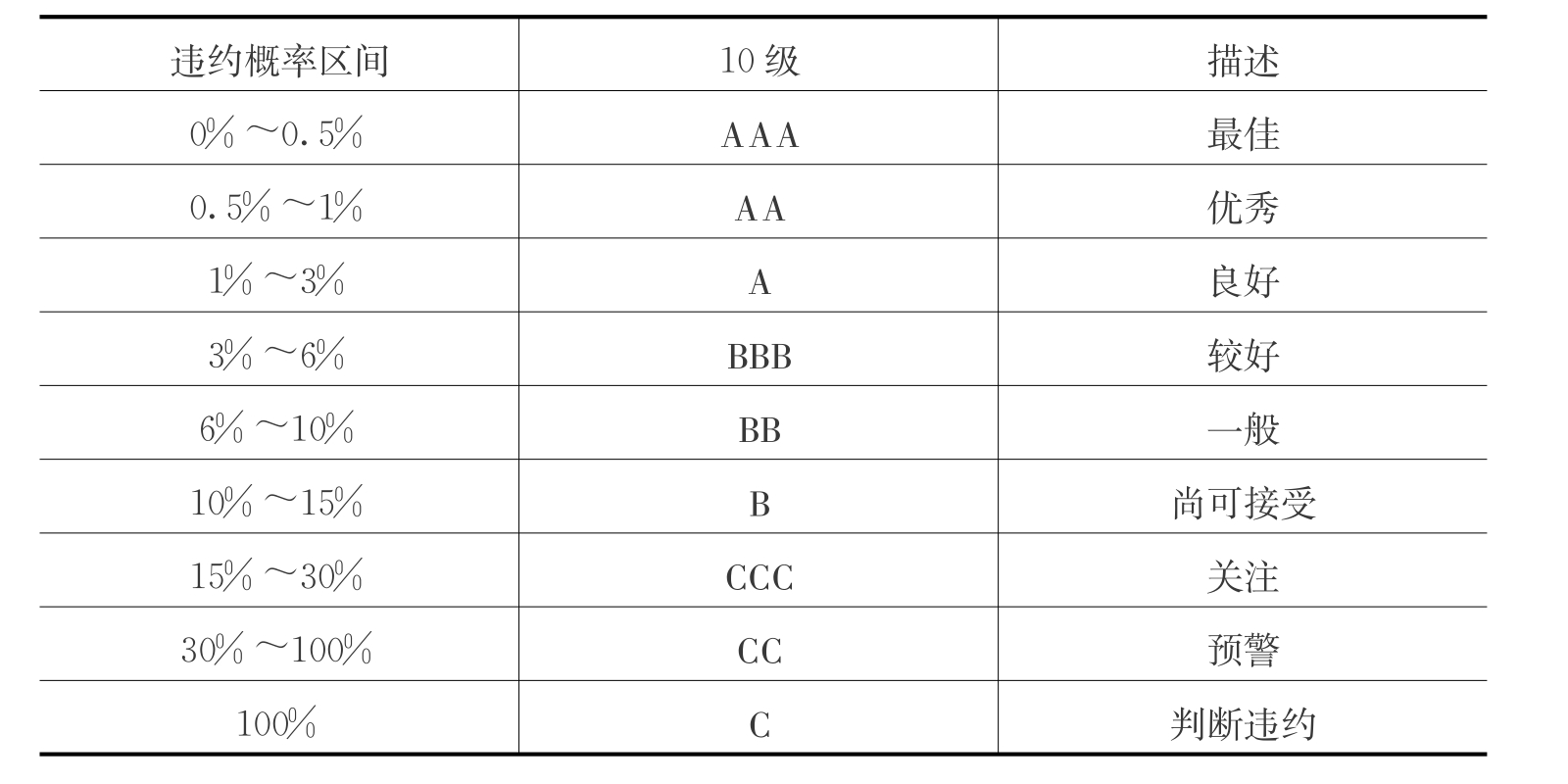

为计算贷款的目标利润率,农村信用社首先要根据PD建立一个如表4‐7所示的风险等级对应表,以PD确定客户等级。

表4‐7 客户风险等级对应[22]

由于PD=4%,LGD=45%,EAD=1000,则:EL=EAD×PD×LGD=180

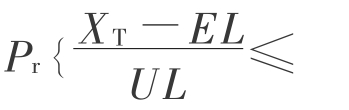

![]()

BBB级农户的置信度Z=99.65%,将以上数据代入 M}=Z,根据X T服从礸2分布,可得出M≈0.28。于是,分配在该笔贷款上的经济资本额=0.28×UL≈372元,经济资本比率372/10000=0.0372。假设该农村信用社管理层的目标经济资本回报率为20%,则该笔贷款的目标利润率=0.0372×20%≈0.0074。

M}=Z,根据X T服从礸2分布,可得出M≈0.28。于是,分配在该笔贷款上的经济资本额=0.28×UL≈372元,经济资本比率372/10000=0.0372。假设该农村信用社管理层的目标经济资本回报率为20%,则该笔贷款的目标利润率=0.0372×20%≈0.0074。

(2)综合调整点数

假设该农村信用社的经营成本控制在目标值之内,成本控制变量取值为0,该农户为非农村信用社社员和优质客户,对其利率优惠水平为0。

但是由于申请的10000元贷款属于小额信用贷款范畴,根据国家对“三农”的支持政策和央行对农户小额贷款的大力支持,农村信用社对该农户的小额贷款可以给予一定的优惠,优惠程度为1%。

(三)最终贷款利率的确定

通过以上计算过程,得到该农户所申请贷款的各项基础变量的数值为:

风险溢价率=0.018资金成本率=0.0481经营成本率=0.060目标利润率=0.0074

综合调整点数=-0.01

因此,该农户的该项微小贷款的最终利率水平为:

R=风险溢价率+资金成本率+经营成本率+目标利润率

+综合调整点数

=0.018+0.0481+0.060+0.0074-0.01=0.1235=12.35%。

二、个人贷款定价模型案例研究

前文从理论上构建了一个个人贷款的定价模型,并对模型中各基础变量进行了分解和计量。本节同样以实际案例来阐述上述定价模型在实际中的应用过程。

由于对个人贷款模式选取的是建立在“成本—收益”定价基础上的客户盈利分析模型,而贷款机构管理数据的保密性,在此同样设定一个个人贷款定价的仿真算例,以期对建立的模型进行模拟的实证应用。

(一)模型应用的案例设定

例2 某地一个企业G,向该地区某城市商业银行Z申请额度为50000元,期限为1年的微小企业贷款。

另假设,预计企业G贷款承诺的使用率为80%。

各存款利率、法定准备金率等依据现行利率水平计算。

下面将在一系列假设的基础上,运用个人贷款定价模型,计算银行对该企业该项微小贷款应实行的贷款利率。

(二)定价模型各基础变量的计算

1.银行给客户贷款获得的收入

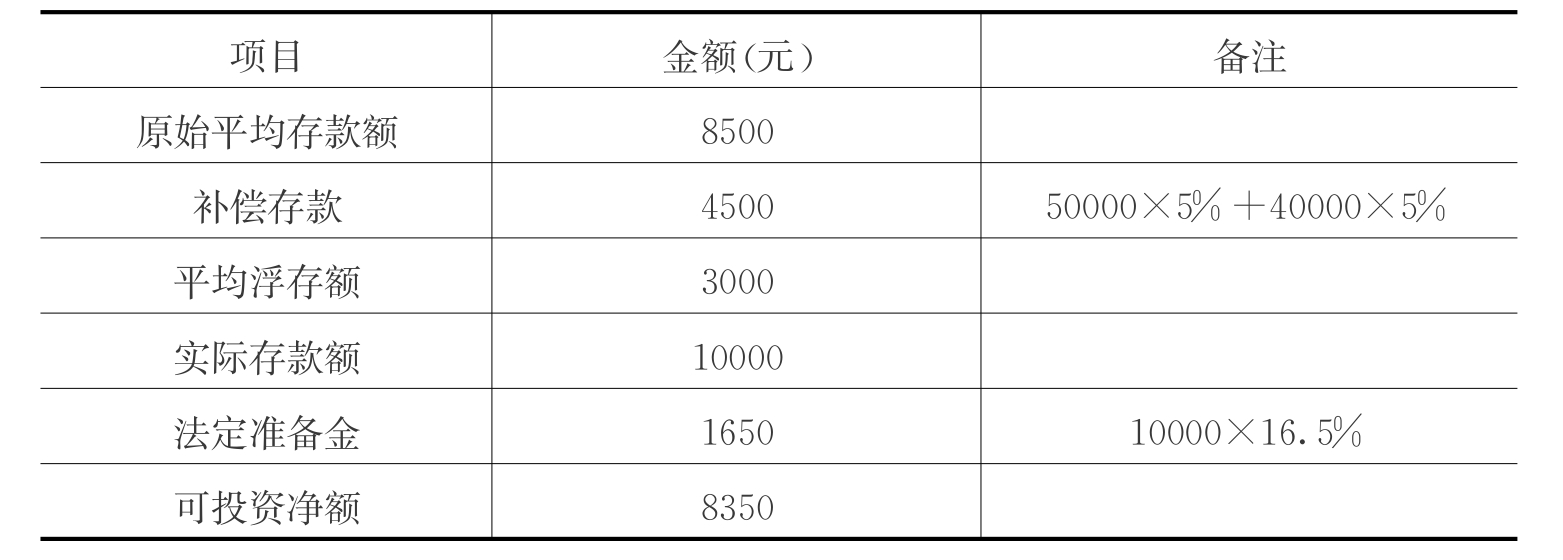

假设G企业在银行的原始平均存款额为8000元,提供5+5的补偿存款,即按照贷款承诺的5%加上实际使用贷款额的5%进行补偿存款;同时银行要求收取的承诺费用率为0.125%,假定没有其他中间业务费收入。

贷款定价的组合如表4‐8所示。

表4‐8 G企业在Z银行的存款额[23]

注:实际存款额=原始平均存款额+补偿存款-平均浮存额;可投资净额=实际存款额-法定准备金

已知法定存款准备金率为16.5%,法定存款准备金利率为1.62%,营业税率为5%。假设Z银行存款投资的收益率为5.8%,暂不考虑中间业务费收入。

则有:

贷款利息收入=40000×r

贷款承诺费收入=10000×0.125%=12.5

客户存款账户收入=8350×5.8%+1.62%×1650=511.03

因此,税后总收入=(40000×r+12.5+511.03)×(1-5%)

2.银行为客户贷款支付的成本

(1)贷款资金成本

同普通商业银行分总、分、支三级行对内部的资金流向实行统收统支的模式不同,经营个人微小贷款的商业银行具有简化的管理体制,因此,忽略银行内部形成的资金转移价格,贷款资金成本即为筹集放贷资金所付出的利息和支付客户存款利息之和。

假设筹集放贷资金所付出的利率为市场无风险收益率,并以一年期定期存款利率3%来代表市场无风险利率,同时活期存款利率为0.40%。

则有:

筹集放贷资金的利息支出=50000×3%=1500

客户存款利息支出=10000×0.40%=40

因此,贷款资金成本=1500+40=1540。

(2)经营成本

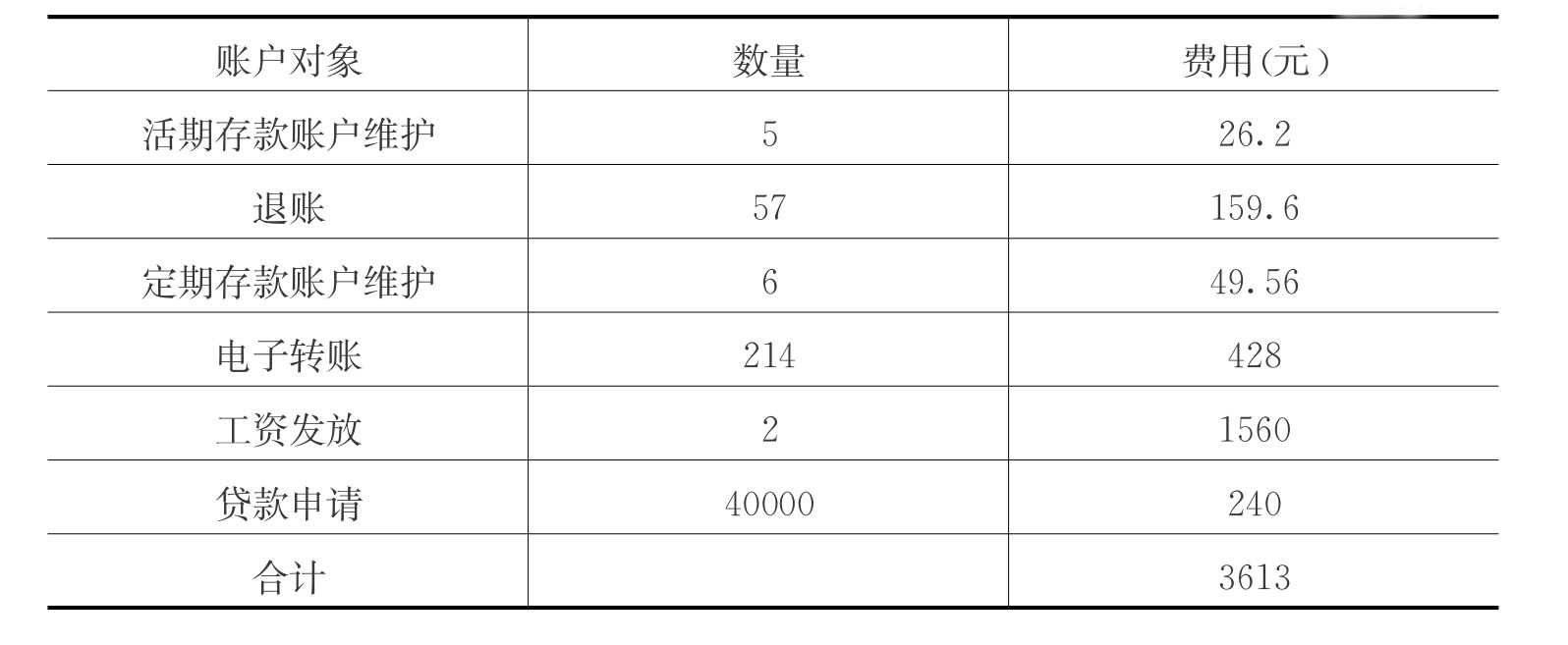

假定通过作业成本法计算出Z银行的成本对象的费用如表4‐9所示。

表4‐9 Z银行的成本对象的费用

同时G企业在该支行的账户活动如表4‐10所示。

表4‐10 G企业在该支行的账户活动和经营成本

续表

由此,通过作业成本进而计算出经营成本,Z银行为G企业账户服务付出的经营成本为3613元。

(3)风险溢价

根据科普兰(Kopeland)贷款质量等级与风险溢价的关系建议,并假设G企业根据信用等级或设定的其他指标来评定贷款的风险等级为轻微风险,对应表4‐5查得G企业的风险溢价率为0.25%,则风险溢价为40000×0.25%=100元。

3.银行目标利润

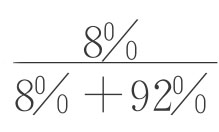

根据巴塞尔协议的资本充足率要求,Z银行的资本充足率为8%,即8%来自资本金,92%来自银行负债,则贷款资本金支持率为 × 100%=8%。

× 100%=8%。

假设银行的资本税前目标利润率为18%,则银行给G企业贷款的目标利润为8%×18%×4000=576元。

(三)最终贷款利率的确定

通过以上计算过程,得到该企业所申请贷款的各项基础变量的数值为:

银行给客户贷款获得的收入I=(40000×r+12.5+511.03)×(1-5%)

银行为客户贷款支付的成本C=1540+3613+100=5253

银行目标利润P t=576

最后,在均衡的价格条件下定价模型满足I=C+P t,得到等式:

(4000×r+12.5+511.03)×(1-5%)=5253+576

计算上式可得该企业该项微小贷款的最终利率水平r=14.03%。

三、贷款定价的有效性分析

(一)小组贷款定价与现行利率的比较

1.模型结果的合规性检验

根据例1的计算结果,该项农村信用社农户小额贷款的利率为12.35%。当前中国人民银行规定的6个月至1年内贷款基准利率为6.06%,农村信用社允许的贷款利率浮动区间为[0.9,2.3],即其允许的贷款利率区间为[5.45%,13.94%],根据构建的小组贷款模型计算出来的贷款利率12.35%位于中国人民银行所允许的范围内,是可行的贷款利率水平。

2.与现行利率水平的对比分析

为了更加清晰地比较本书定价模型得出的贷款利率和我国农村信用社现行贷款利率,在这里对农村信用社当前贷款利率水平进行一个简单的介绍。

面对服务于“三农”的特殊经营环境,农村资金需求量大而供给严重不足使得农村信用社处于农村金融市场的垄断地位,这为其最大限度地提高贷款利率提供了可能性。在这种观念的影响下,一些农村信用社并不重视贷款定价问题,只在政策允许的范围内尽可能地提高贷款利率。

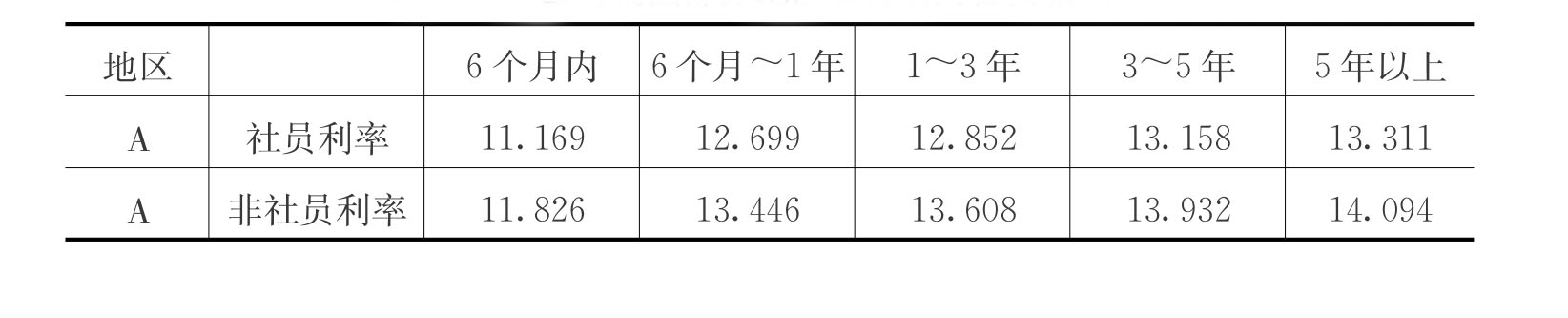

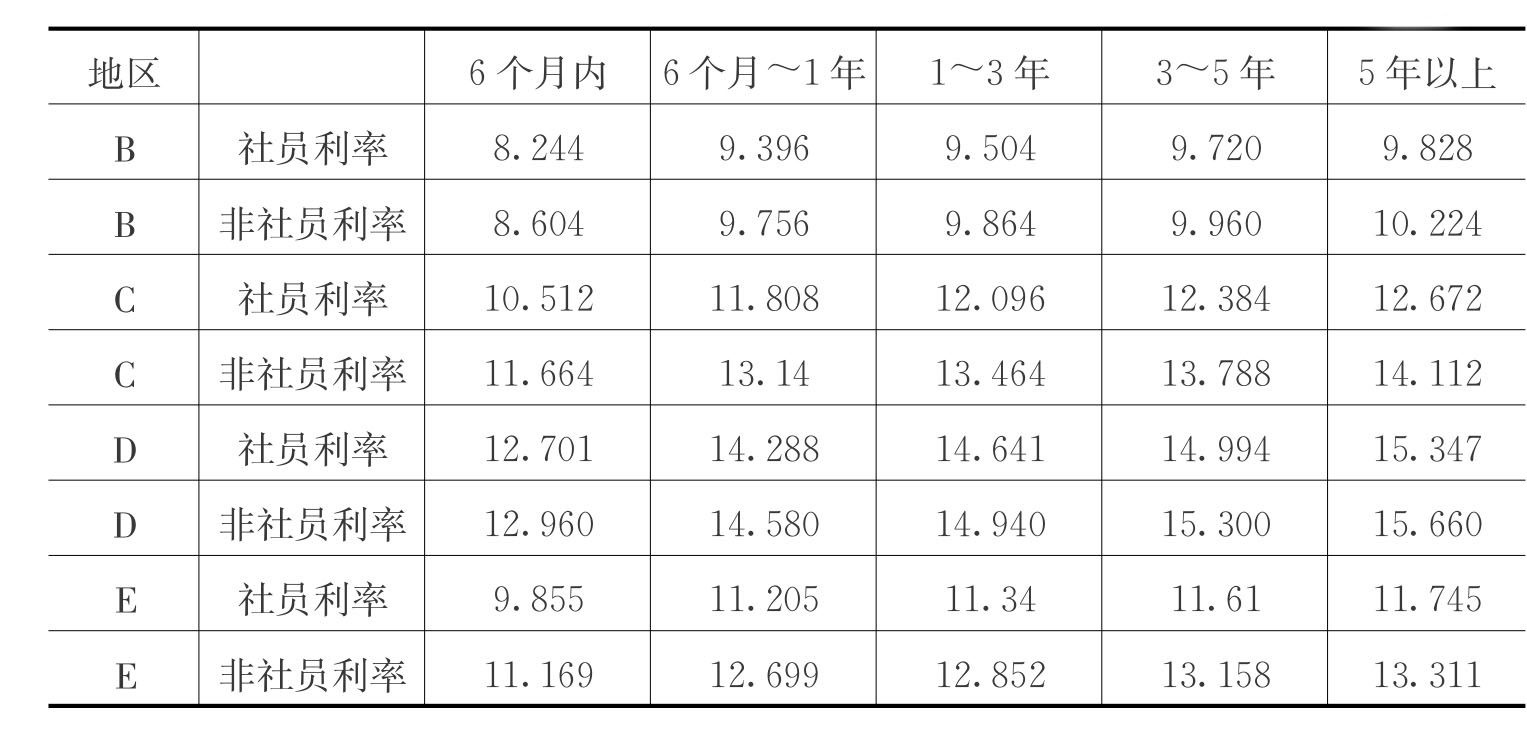

因此,尽管有部分联社制定的定价管理办法比较详细,但仍有相当大比例的农村信用社仅仅照搬人民银行贷款定价模板,在充分利率浮动政策的基础上,结合以往的利率水平进行粗略的计算后得到。表4‐11列举了当前我国部分地区农村信用社的贷款利率水平。

表4‐11 当前我国部分地区农村信用社贷款利率(单位:%)

续表

资料来源:贷款利率数据取自各地区农村信用社网站。

上文计算出的贷款利率水平为12.35%,基本处于当前各地农村信用社微小贷款利率的平均水平。然而,考虑到当前农村信用社倾向于对小额信用贷款在基准利率上最大程度上浮导致贷款利率可能存在的一定程度的虚高,本书定价模型计算得出的12.35%的1年期贷款利率比农村信用社现行贷款利率水平略低,似乎也有一定的合理性。

因此综合来看,本书构建的小组贷款定价模型得出的结果较为合理,模型具有一定的适用性。

(二)个人贷款定价与现行利率的比较

个人贷款的IPC技术由国家开发银行在2005年从IPC引进,并首先在台州市商业银行(现更名为台州银行)和包头市商业银行进行试点。在此,本书以这两家城市商业银行为范本,对模型的定价结果进行比较分析。

1.与现行利率水平的对比分析

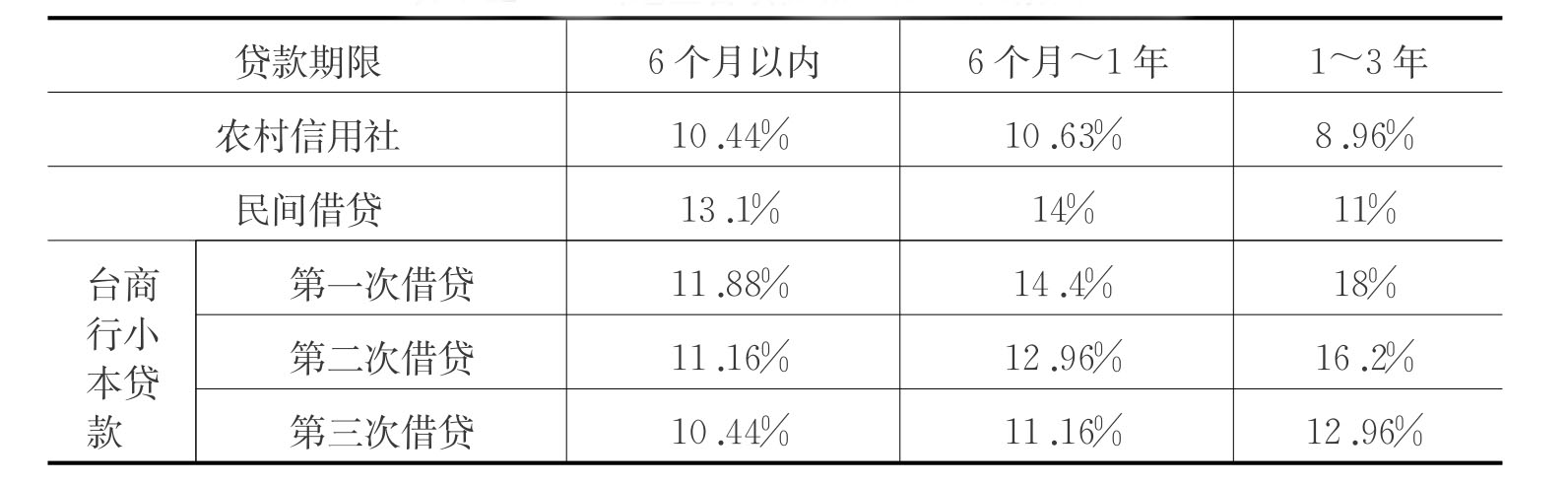

台州市商业银行(以下简称台商行)的小本贷款定价采取市场化的定价策略。在中国人民银行放开贷款利率上限后,贷款总体的利率框架设置充分考虑两方面的市场因素:一是同业尤其是市场定位和业务发展模式与台商行相似或相近的机构的利率水平;二是客户所能接受的一般利率水平。

台商行核心的定价方法为简化的“成本—收益”定价法,即“存贷挂钩、利率优惠”的“存款积数”定价法。这种方法通过创设“存款附加积数”的概念,以客户每天账户余额的累加数与其贷款预计积数的“积数比”设定不同的利率档次。每次贷款时计算机系统会自动选择相应的利率档次,并在客户贷款后核减掉一定的数额,据之后的日常经营情况再累存积数。

表4‐12显示了台商行小本贷款大致的利率水平。

表4‐12 台州地区各项贷款年化利率期限分布

资料来源:根据台商行提供的调研资料整理而成。

前文算出的贷款利率水平为14.03%,与台商行1年期小本贷款的利率相近。

比较台商行“存款积数”定价法与本文构建的“客户盈利分析法”可知,“存款积数”实际上是一种高度简化的“客户盈利分析法”,它将客户对银行的综合收益(主要是存款的贡献)以积数形式累加,并在贷款利率中核减,以体现考虑客户对银行的贡献后给予的优惠,提高了定价的可操作性。

然而,简单地采用“存款积数”定价法会把客户对银行的综合收益片面化,造成一些质地优良而存款量较少的客户无法得到合理的贷款利率。相比之下,本书在客户盈利分析法框架下构建的个人贷款定价模型能够较好地在体现客户综合贡献度的基础下合理制定贷款利率,但该模型需要全面精确地衡量银行整体内部成本和客户给银行带来的综合收益。从我国大部分城市商业银行的现有基础来看,短期内成本管理相对落后,实现“分产品核算”和“分客户核算”需要银行管理体系的进一步规范和提高。

2.测算点数的分解及优化的可能

包头市商业银行(以下简称包商行)也是按照市场化、商业化的原则来确定小企业贷款价格的。包商行认为“高”利率[24]正是处于成长期、边际利润率较高的小企业和需要覆盖小企业贷款高成本和高风险的银行实现商业可持续的市场基础,因此小企业贷款业务必须要靠“高”利率和高效率的策略取胜。

包商行具有标志性的微小贷款年利率为18%,其中包含贷款筹资成本、管理、营销及人工费用大约为18%;风险加价3%左右;此外还有1%的一般准备计提。由此算来,包商行的微小贷款利率中,银行的利润率约有6%[25]左右。

而根据本书个人贷款定价模型计算得出的贷款利率中,银行的利润点数仅为1.44%(即576/40000=1.44%)。考虑到城市商业银行微小贷款的替代品一般有着较高的寻租成本,[26]更“高”的利率能够被市场接受。由于本书选择的定价模型在银行目标利润的计量上参考的是普通商业银行的保守算法,鉴于经营微小企业贷款的城市商业银行的特殊性,如何对该基础变量进行更为合理的修正,提高银行的利润点数,是一个有待进一步完善的问题。

[1]A ltman,E.Valuation,Loss Reserves,and Pricing of Commercial Loans.Journal of Commercial Lending,1993,79(8):56‐62.

[2]Anthony Bottom ley.Interest Rate Determ ination in Underdeveloped Ru‐ral A reas.American Journal of Agricultural Econom ics,1975,57(2):279‐291.

[3]Duval,A.The Impact of Interest Rate Ceilings on M icrofinance.CGAP Donor Breif,No.18.Washington,DC:CGAP,2004.

[4]Fernando,N.A.Understanding and Dealing w ith High Interest Rates on M icrofinance:A Note to Policy Makers in the Asia and Pacific Region.A‐sia Development Bank,2006.

[5]Helms,B.and X.Reille.Interest Rate Ceilings and M icrofinance:The Story so Far,CGAPOccasional Paper,No.9.World Bank,2004.

[6]Hudon,M.Fair Interest RatesWhen Lending to the Poor.Ethics and E‐conomics,2007,5(1).

[7]Karlan,D.S.and J.Zinman.Credit Elasticities in Less‐developed Econo‐mies:Implications for M icrofinance.American Economic Review,2008,98:3.

[8]Porteous,D.Competition and M icrocredit Interest Rates.Focus Note,2006(33).

[9]Repullo R.and J.Suarez.Loan Pricing under Basel Capital Require‐ments.Journal of Financial Intermediation,2004,13(4):496‐521.

[10]Saleem,S.T.On the Determination of Interest Rates in Rural Credit Markets:A Case Study from the Sudan.Cambridge Journal of Econom‐ics,1987,11(2):165‐172.

[11]安文波.中国小额信贷利率———案例研究.对外经济贸易大学硕士学位论文,2007.

[12]毕明强.基于贡献度分析和客户关系的商业银行贷款定价方法研究.金融论坛,2004(7).

[13]曹辛欣.小额信贷的利率分析.黑龙江对外经贸,2007(5).

[14]陈彬瑞.对农信社贷款利率浮动幅度扩大效应及其定价模式的调查与思考.金融与经济,2005(2).

[15]陈鹏,孙涌.边际约束及成本结构变动下的农村金融改革与发展.管理世界,2007(3).

[16]陈燕玲.论利率市场化后的贷款定价模式选择.安徽大学学报(哲学社会科学版),2002(5).

[17]戴季宁,樊金元.安徽省农村信用社贷款利率定价机制模式探索.财贸研究,2006(6).

[18]方贤军,李权利,葛延青.商业银行小额贷款利率定价研究.金融经济,2010(2).

[19]何嗣江,史晋川.弱势群体帮扶中的金融创新研究———以台州市商业银行小额贷款为例.浙江大学学报(人文社会科学版),2009(4).

[20]李明贤,李学文.农村信用社贷款定价问题研究.北京:中国经济出版社,2008.

[21]李学文.农村信用社贷款定价问题研究.湖南农业大学硕士学位论文,2008.

[22]梁山.对农户小额信贷需求、安全性、盈利性和信用状况的实证研究.金融研究,2003(6).

[23]刘芬,张凡凯.农村信用社贷款定价机制与模型设计初探.福建金融,2008(12).

[24]罗骏,何勇.农村信用社贷款定价策略探析.价格理论与实践,2005(12).

[25]苏文兵,周齐武,莫迁.客户盈利能力分析:基于客户成本的视角.当代财经,2008(10).

[26]汤敏.小额信贷为什么要有高利率.四川经济研究,2007(3).

[27]田径,王晓东.揭密小额信贷———利率篇(一).西南金融,2007(6).

[28]王春宏.“成本加成”法利率定价模式在农信社的应用效果分析.黑龙江金融,2006(10).

[29]王皓东,马勇,贾敏.利率市场化进程中的贷款定价模型.统计与决策,2007(2).

[30]王树娟.我国农村信用社贷款定价模式研究.西北农林科技大学硕士学位论文,2006.

[31]王颖千,王青,刘薪屹.利率市场化趋势下商业银行贷款定价的思考.新金融,2010(2).

[32]王昭祥.基于客户盈利分析的贷款定价研究.西南财经大学硕士学位论文,2007.

[33]王卓.农村小额信贷利率及其需求弹性.中国农村经济,2007(6).

[34]魏晓琴,罗婷.基于客户盈利性分析的商业银行重要客户贷款定价实证研究.商场现代化,2005(30).

[35]叶肄聪.村镇银行贷款定价模型选择的研究,财经界,2010(1).

[36]殷兴山.宁波市银行机构贷款利率定价机制的情况调查.银行家,2006(3).

[37]游国雄.对农村信用社贷款利率定价问题的思考.金融经济,2007(11).

[38]于宁,于左,丁宁.信用、信息与规则———守信/失信的经济学分析.中国工业经济,2002(6).

[39]余莉娟.我国商业银行小企业贷款定价模式的研究.安徽大学硕士学位论文,2010.

[40]余永峰.台州市商业银行经营模式的启示.金融论坛,2006(12).

[41]张改清,陈凯.中国小额信贷的利率探析.商业研究,2003(16).

[42]张衍骏.优化中小银行金融服务模式的思考———台州金融服务模式剖析.西南金融,2009(12).

[43]张玉.农信社贷款客户违约问题分析.中国农村信用合作,2007(10).

[44]周振海.基于垄断和价格管制条件下的中国农村小额信贷市场分析.金融研究,2007(8).

【注释】

[1]张改清、陈凯:枟中国微小贷款的利率探析枠,枟商业研究枠2003年第16期。

[2]一般来说,资金成本是包括利息在内的花费在吸收资金上的一切支出,即利息和营运成本之和,它反映了为取得贷款资金而付出的代价,资金成本除以所吸收的资金总额就是资金的成本率。在这里,为了计算的方便,仅考虑资金的利息成本,而对于获取这些资金所付出的营运成本等其他费用,放在后面的贷款经营成本中一起进行分摊。

[3]农村信用社贷款资金来源主要有自由资本金、吸收存款、从中国人民银行获得再贷款以及从其他金融机构拆借资金。资本金的成本将放在贷款目标利润中进行考虑。而从中国人民银行获得再贷款以及从其他金融机构拆借资金按规定不能用于发放贷款,于是农村信用社当前发放贷款的资金成本就只需考虑其吸收存款的成本。

[4]该表资料参考了李学文:枟农村信用社贷款定价问题研究枠,2008年湖南农业大学硕士学位论文。

[5]参考了李明贤、李学文:枟农村信用社贷款定价问题研究枠,中国经济出版社2008年版。

[6]需要指出的是,客户盈利分析定价法是建立在银行与客户所具有的历史关系的基础上,其计算的收入是银行过去为客户服务中已经实现的收入,而不是预期、潜在的收入。因而这种方法比较适用于与银行往来关系密切、资金需求量较大的客户,而对于新开户企业及有发展潜力的客户则不宜采用。

[7]由于我国目前实行的是单利计算,忽略了货币的时间价值,而事实上,交易双方从事投资活动,是以复利到期收益率为衡量基准的;再者,单利结构并不能有效地反映投资的流动性偏好和预期。因此,本书采纳的是基于复利基础的模型。

[8]理论上建议用高级法。但在实际中银行能够准确计算各项经济资本之前,可以用监管资本来代替。相对于经济资本的概念,监管资本是一个平均的资本配置概念,而一般重点客户的信用风险要比平均水平低,因此按监管资本计算出的贷款价格可能要比实际水平偏高。

[9]由于对农户平均违约概率的研究需要使用到农村信用社内部很多历史资料和数据,而这些数据有较高的保密性要求,导致当前研究中并没有对农户平均违约概率水平的分析,根据张玉(2007)对内蒙古赤峰市6个农村信用社的调查,该市农村信用社2006年所有贷款客户的平均违约概率为20%多,而且违约的主要是中小企业和一些地方政府担保的贷款,真正纯农牧区农村信用社客户违约概率并不高,在10%以下。考虑到很多学者认为中国农民的信用水平还是较高,主动违约的概率水平较低,我们这里取农户贷款违约概率PD=4%,这个数据只是作为一个算例假设数据,每个农村信用社都可以有不同的违约概率水平。

[10]中国人民银行为保证农村地区信贷资金充足,在当前紧缩流动性的前提下,对农村信用社仍执行较低的存款准备金率。2010年度人民银行共上调6次法定存款准备金率,其中对农村信用社等中小法人金融机构,仅上调3次。目前,农村信用社执行比大型商业银行低的优惠存款准备进率。截至2011年3月25日,涉农贷款比例较高、资产规模较小的农村信用社执行的存款准备金率为16.5%。

[11]3500[(1+3.6%)3-(1+3.6%)2]≈135.11

[12]3500×(1-16.5%)=2922.5

[13]3500[(1+3.3%)2-(1+3.3%)]≈119.31

[14](135.11/2922.5)×(3500/7000)+(119.31/2922.5)×(3500/7000)≈0.0435

[15]2000[(1+3.9%)-1]=78

[16]2000×(1-16.5%)=1670

[17]2967[(1+5.0%)-1]=148.35

[18]2967×(1-16.5%)≈2477.45

[19](78/1670)×(2000/4967)+(148.35/2477.45)×(2967/4967)≈0.0546

[20]0.0435×(7000/11967)+0.0546×(4967/11967)≈0.0481

[21]表中的估计水平与一些学者的研究相符合,如陈鹏、孙涌(2007)采用作业成本法对贵州地区的部分农村信用社存贷款服务成本进行研究,结果表明乡镇农村信用社存贷款成本区间为[5.47%,7.13%],而县市级农村信用社存贷款成本区间为[10.52%,13.62%],本书使用表中假设算出来的贷款资金利息成本+经营成本=0.0852+0.021=0.1062,没有偏离上述研究结果。

[22]表中违约概率区间的划分只是一个示例,非统一标准,可结合实际确定。

[23]在这里,原始平均存款额指G企业在Z银行已有的存款,平均浮存额指G企业在Z银行的在途资金。

[24]此处的“高”利率代表合理的市场化利率,并非一定是高昂的利率水平,仅仅是指比传统的普通商业银行贷款利率偏高。

[25]18%-8%-3%-1%=6%

[26]例如,全国有些地方的农信社曾经一段时间内有不成文规定,每1万元贷款要拿出300元的“好处费”。而且,农信社对担保、抵押的要求较高,也会因此产生不少相关费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。