9.2.3 Black-Scholes期权定价模型[2]

Black-Scholes微分方程的推导是基于不支付红利的期权价格依赖于标的资产的价格、时间和已知恒量的变化,并且由此可以产生一种套期保值头寸,包括标的资产的长期头寸和期权的短期头寸,其价值以时间和已知恒量为基础,只要连续地调整期权的短期头寸,套期保值头寸的风险便为零。推导方程时用到的具体假设如下:

①证券交易是连续的;

②允许使用全部所得(proceeds)卖空衍生证券;

③没有交易费用或税收,所有证券都是高度可分的;

④在衍生证券的有效期内没有红利支付;

⑤不存在任何无风险套利机会;

⑥无风险利率r为常数且对所有到期日都相同;

⑦标的资产价格S遵循随机过程。其公式为

![]()

式中,μ为标的资产预期收益率;

σ为标的资产价格波动率,两者皆为常数。

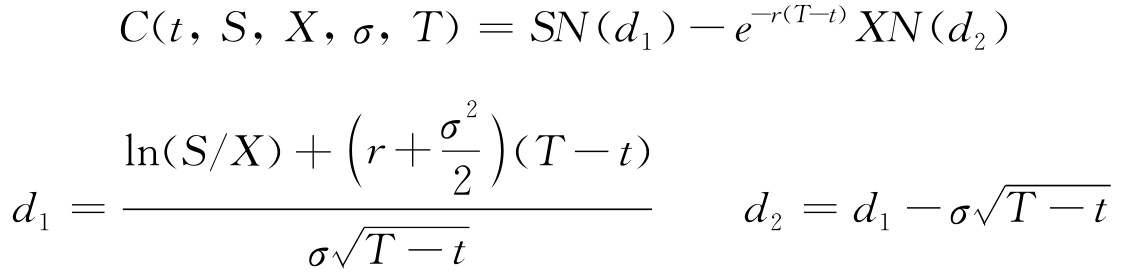

这里S表示股票价格;μ表示股票预期收益率及波动率,均为常数。t代表时间;dw为标准布朗运动。在无税收、无交易费用、证券交易是连续的、不存在无风险套利机会等前提下,得出欧式股票看涨期权价格C,即著名的Black-Scholes公式:

式中,N服从标准正态分布(即均值为0、标准差为1.0的正态分布)。

Black-Scholes模型自诞生以来就为众多经济学家关注。迅速被金融实务界广泛运用。对金融衍生产品市场的影响极大。1997年M.Scholes和R.Merton(F.Black已故)因这一伟大贡献获得诺贝尔经济学奖。

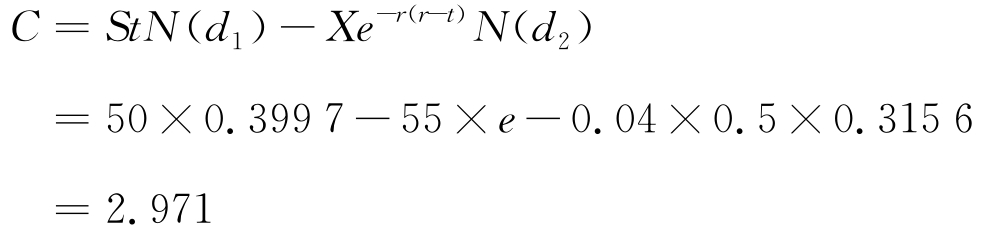

举例说明Black-Scholes公式的计算。假设一只股票当前的价格为50元,6个月期国债的年利率为4%,投资者购买一份执行价格为55元的6个月后到期的看涨期权,假设在这6个月内股票不派发红利。则他要支付的期权费用计算如下:

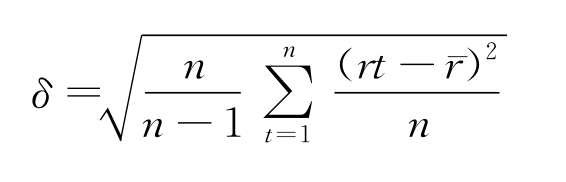

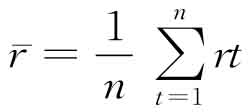

首先,按照Black-Scholes公式,我们知道了St=50,X=55,r=0.04,我们还知道了T-t=6个月=25周。此外,我们可以从股票的历史交易数据中获取收益率的标准差来算波动率δ。假设在过去n周里的第t周股票收盘价为St,第t-1周的收盘价为St-1,则第t周的股票复利收益率为:rt=ln(St/St-1)。那么,周收益率的标准差可用下面公式进行计算:

式中, 表示n周里股票收益率的均值。因此从式中我们得到了周收益率的标准差并把它作为周波动率δ的估计值。

表示n周里股票收益率的均值。因此从式中我们得到了周收益率的标准差并把它作为周波动率δ的估计值。

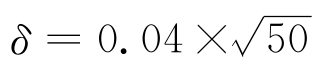

由历史的股价数据,假设计算得到此股票的周波动率为0.04。

我们取n=50周,即1年的交易周数,可得年波动率 =0.283。

=0.283。

我们把得到的各个参数代入以上公式中,便可得到N(d 1)和N(d 2)这两个值:

d 1=-0.277; d 2=-0.476 6

查正态分布累积概率表,得到:

N(d 1)=N(-0.277)=0.399 7和N(d 2)=N(-0.476 6)=0.315 6

从而期权价格

在计算中我们采用的是根据历史股票价格所得到的波动率,这会导致计算出来的期权价格与市场中的实际期权价格有一定的偏差。反过来说,把实际的市场期权价格代入Black-Scholes公式,计算得出的波动率,称为隐含波动率(applied volatility),即期权价格中隐含的股票收益率的标准差水平。投资者可以通过对比当前市场的波动率与期权的隐含波动率的大小来进行期权交易。如果认为实际的市场波动率高于隐含波动率,那么当前的期权价格被低估了,可以买入期权。反之,当认为实际的市场波动率低于隐含波动率时,那么可以卖出期权。

Black-Scholes期权定价法的优缺点:

能够得到套期保值参数和杠杆效应的解析表达式,从而为衍生资产的交易策略提供较清晰的定量结论:

■解析解本身没有误差;

■只能给出欧式期权的解析解,而且,该方法也难以处理期权价格依赖于状态变量历史路径及其他的一些较复杂的情况。

Black-Scholes期权定价模型的一些修正及进一步研究:

近30多年,关于该模型的实证研究比较多。目前仍然是一个正在进行研究的课题。实证研究集中为两种:一种是检验期权价格是否违反期权定价的边界条件,另一种是检验期权与其无套利组合复制之间的回报率是否相同。目前为止的检验表明,Black-Scholes模型存在明显偏差。在这方面作过贡献的科学家有Calai(1977)、Klcmkosky和Rcsniok(1979)等。

另外,也有不少人做了关于Black-Scholes模型修正推广方面的工作。由于Black-Scholes模型假定前提过于严格和应用上的需要,不少学者根据具体情况推出了相应的修正模型,使其更符合实际。针对Black-Scholes模型只适用于不支付红利的欧式期权定价,RoBert Merton(1973)建立了一个极为相似的模型,可以给出以支付红利的资产、期货、外汇等为标的资产的期权定价公式;原模型假设不存在交易成本,这与现实明显不符,为此Panas(1993)考虑了有交易费用时的定价问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。