二、房地产开发企业的成本核算

(一)房地产开发企业成本核算的特点

房地产即不动产,一般是指土地、土地上的永久性建筑物和由它们衍生的各种物权。房地产开发企业就是组织房地产的开发、经营和服务的企业,它具有开发经营的政策性强、建设的周期长、投资金额大、工程项目多、开发经营业务的多元化等特点,这使得房地产开发企业有别于建筑施工企业的成本核算。

想一想

房地产业与建筑业是两个独立的行业还是属于同一行业?两者的主要区别表现在哪里?

1.成本核算对象

房地产开发企业的成本核算对象应根据开发项目的地点、用途、结构、装修、层高、施工队等因素以单项开发工程为成本计算对象。一般来说,房地产开发企业应以单项开发工程为成本计算对象,因为开发企业的基础设施、建筑安装等工程具有多样性和固定性的特点,每一工程几乎都有它的独特形式和结构,需要一套单独的设计图纸,并要采用不同的施工方法和施工组织进行建设。工程的这些特点,形成了工程施工具有个体性,因此,基础设施、建筑安装等工程的施工属于单件生产,可采用成本计算分批法计算工程成本。对土地开发、配套设施开发、房屋开发、代建工程开发等业务,均可根据各自特点,以各类业务的单项开发工程作为成本计算对象。

2.成本核算期

按月定期计算成本。房地产开发企业各类业务中,很多建设项目的生产周期一般都较长,开发项目经常跨年度进行。为了及时反映开发项目的成本发生情况,考核开发经营活动的成果,房地产开发企业应按月定期计算成本。

3.成本项目

房地产开发成本是指房地产开发企业在开发过程中所发生的各项费用。开发成本按其用途,可分为土地开发成本、房屋开发成本、配套设施开发成本、代建工程开发成本四类。为了反映各类开发成本的构成,又可将开发成本进一步划分为若干项目,通常成为“产品成本项目”。房地产开发企业的产品成本项目,应根据其生产经营特点和成本管理要求设置,一般有以下六个项目:土地征用及搬迁补偿费、前期工程费、基础设施费、建筑安装工程费、公共配套设施费、开发间接费用。以上六个项目构成了房地产开发企业产品的开发成本,其中前五项是构成房地产企业开发产品实体或有助于产品形成的直接成本,可直接计入有关开发产品成本;第六项间接费用应先进行归集,月末再按一定分配标准,分配计入有关的开发产品成本。房地产开发企业(公司本部)行政管理部门为组织和管理开发经营活动而发生的管理费用、财务费用,以及为销售、出租、转让开发产品而发生的销售费用,都应作为期间费用,计入当期损益。

(二)房地产开发企业成本的核算

1.土地开发成本的核算

土地开发是房地产开发企业的主要业务之一,其开发产品为建设场地。土地开发成本是指企业用于土地开发所发生的各项费用,主要指开发商品性建设场地的成本,发生的直接费用就直接计入成本对象的成本,如果发生的是两个或者两个以上的成本对象的共同性费用,则进行分配后计入成本。

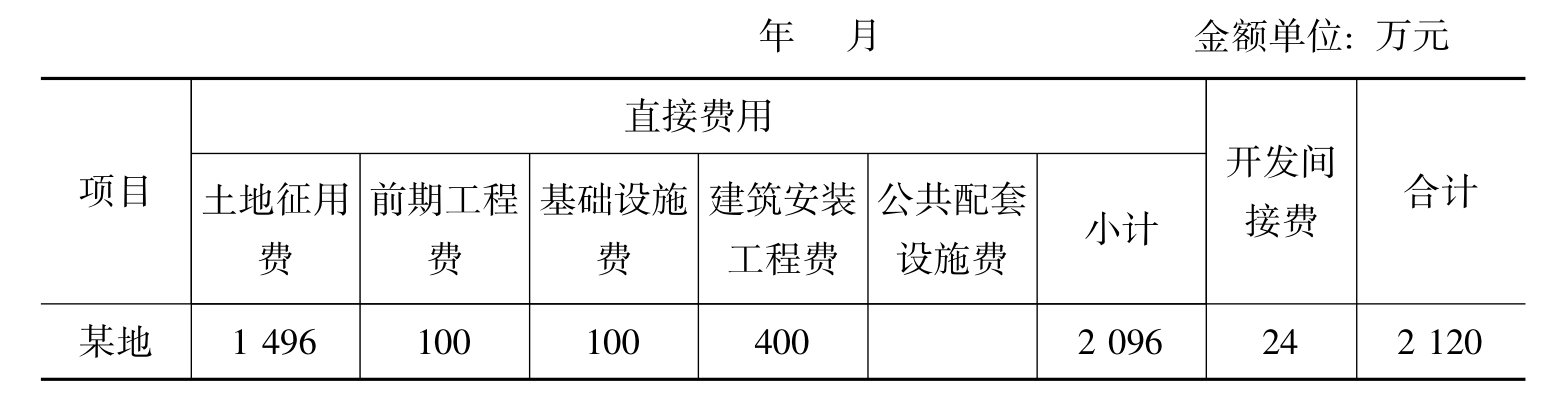

【例8-2】某房地产开发公司开发土地200亩,发生了如下经济业务:支付征地拆迁费4000000元,耕地占用税10000000元。安置费1000000元,出售拆迁地上农房回收材料获得变价收入40000元;支付给N公司三通一平费用1000000元,K公司基础设施费用1000000元,建筑安装费4000000元;本块土地应承担的开发间接费为240000元,则其开发成本见表8-5。

表8-5 土地开发成本计算单

想一想

土地开发等成本按什么标准分配计入各房屋开发成本较合适?

2.房屋开发成本的核算

房屋开发建设是房地产开发企业的又一重要内容。其开发可分为:为销售而开发的商品房、为安置拆迁居民而开发的周转房、为出租而开发的经营房、为受托而开发的代建房。

其成本核算方法和土地开发成本计算相同。

3.配套设施开发成本计算

配套设施开发是指企业根据城市建设规划建设的需要或者建设规划的要求,为满足居住的需要,与开发项目配套的各种服务性设施的建设。主要有两大类:一类是非营业性的公共配套设施项目,应计入开发项目的成本。另一类是小区类的配套性设施项目,其中如果属于不能或者不准备有偿转让的,其支出计入设施的成本;属于准备有偿转让的,则应相应地计算其独立的成本,以便计算转让的盈亏。

4.代建工程开发成本计算

代建工程是指房地产开发企业受托代为开发建设的工程和中标承建的开发工程,既有建设场地和房屋,又有其他工程,如城市道路、基础设施、园林绿化、旅游风景等市政工程。接受委托代为开发的商品建设场地和房屋,由于其建设内容和特点与企业自身开发分商品性建设场地和房屋基本上相同,因此其成本计算方法和土地开发成本的计算方法相同。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。