2.2.2 我国相关的实证研究回顾

国内学者对再融资短期价值效应的研究中有一部分是对再融资公告日前后短期窗口的市场反应进行符号检验。研究的结论多是流通股价格负反应(迟铭奎、周永强,2003;张宗新、季雷,2003)。究其原因,一般归结为我国特殊的股权结构导致非流通股股东具有强烈圈钱动机上。在放弃配股权的条件下,股权再融资会给非流通股股东带来大量可以控制的现金流,同时提高每股净资产,而每股净资产往往被看作代表非流通股股东价值的变量。但是仅仅有这样的解释是不够的,因为它不能说明为什么有的公司的股价会有正向的反应,而有的公司会有负的反应。例如,在迟明奎、周永强(2003)的研究显示尽管43个样本的累计超额收益率均值为负,但是其中有17家公司(占总样本的39.53%)股价反应为正。这些研究在研究设计上也有值得商榷之处,例如,再融资方案中的许多信息不是在公告日第一次披露,因此再融资公告的新信息含量并不是很强。

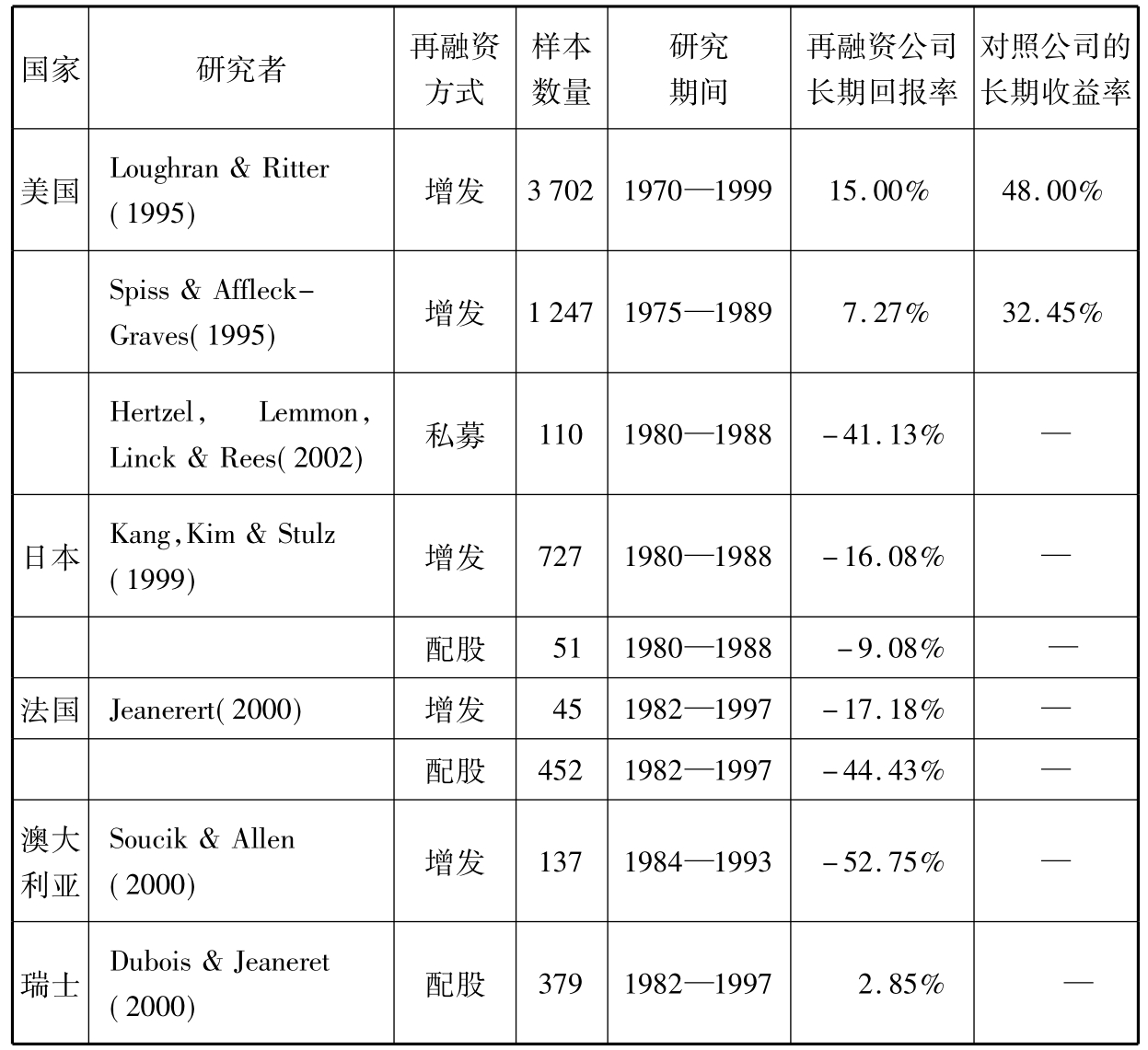

表2.1 各国上市公司再融资的长期回报率研究比较

注:本表摘自原红旗(2003),上市公司配股的长期业绩,《中国会计与财务研究》第3期,第105页。

李康等(2003)第一次用大样本研究了股权再融资对不同类型股权的影响。根据他们对2000年至2001年308家配股和增发公司上市公告日前60天至上市日后60日的研究结果,非流通股股东无论是否参与配股或增发都能获得每股净资产的大幅增长。在配股的条件下,如果非流通股股东参与配股,将获得平均28.22%的每股净资产增长,如果放弃配股,则获得33.06%的每股净资产的增长,在增发的条件下,非流通股股东享受每股净资产增长率高达72.20%。而对流通股股东则不同,在增发条件下流通股股东不管是否参与增发,都有不同程度的损失,参与增发损失1.37%,不参与增发损失5.97%,在配股的方式下,如流通股股东参与配股,则可以获得3.85%的超额收益,不参与配股的流通股股东,则有3.7%的超额损失。

王汀汀(2004)研究了1998年至2001年增发公司增发公告短期内的超额收益率,结果显示均显著为负。作者认为,增发流通股将产生以下两个影响:第一,增发了新的流通权,使上市公司获得发行流通权的收益,这部分收益为包括非流通股股东在内的所有股东所共享,为非流通股股东带来了额外的好处;第二,稀释了现有流通股股东的流通权,使其流通权价值下降。因此,增发对非流通股股东有利,对现有流通股股东则不利。

杜丽虹、朱武祥(2004)检验了2001年6月至2002年6月间32家公司增发预告的市场反应,发现在[-5,+5]的窗口期内股票累计超额损失为7%,同时他们发现市场反应只对那些与代理问题相关的变量敏感,如负债率和现金持有状况等,而且这种敏感性是显著的,上市公司的负债率越高,增发的市场反应就越好;相反,增发前上市公司所持有的货币资金在总资产中的比重越高,增发负反应就越强烈;另外,当拟融资额相对原有净资产不是特别大时,随着融资规模的上升,市场负反应也变强。他们认为,这些现象都说明投资人对代理问题的担忧是引起市场负反应的最主要原因——上市公司的富余资金越多,投资人就越担心增发的圈钱倾向。

在关于再融资长期价值效应的研究中,原红旗(2003)考察了1994—1999年配股公司配股后24个月的流通股收益率。该研究选择了两个参照系:行业—规模配比的未配股公司和市场整体回报率。结果显示配股公司2年内的长期累积回报率高达70.57%,高于行业—规模配比的对照样本,尽管这一差异在统计上并不显著。但是,配股公司的收益率与市场总体回报相比,却呈显著下降趋势。按照公司的特征对样本分组,他发现规模大的公司的收益恶化程度要比规模小的公司严重,融资前市净率(P/B)越高,与市场回报比较的收益水平越低。除了市场业绩外,原红旗还对样本配股前后的会计业绩进行了比较。研究发现,在配股前,配股公司的会计业绩显著好于对照组;但是配股后,配股公司的经营业绩快速下滑,两者的差异迅速缩小;在配股后的第2年,两者在统计上已没有显著差异。林彬(2004)以1994—1999年实施配股的上市公司为样本,与同期达到配股标准而未配股的公司进行比较,发现在配股完成后两年,配股公司的总资产收益率、净资产收益率均低于对照公司,累计超额收益率为15.1%,低于对照公司18.7%。上述两项研究样本期间相同,但研究结论却不同,表明对于再融资的长期价值效应没有一致的结论。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。