第三节 商业银行往来的核算

商业银行往来又称为同业往来,就是商业银行之间由于办理跨系统汇划款项、相互拆借资金等业务所引起的资金账务往来。

一、商业银行跨系统汇划款项的核算

各商业银行跨系统的汇划款项,应通过人民银行清算资金和转汇,但在实际工作中,一般做法是,规定一个限额(目前为50万元),汇划款项在此限额以上的应通过中央银行清算资金和转汇,在限额以下的仍采取相互转汇的办法。现介绍以下三种转汇方式。

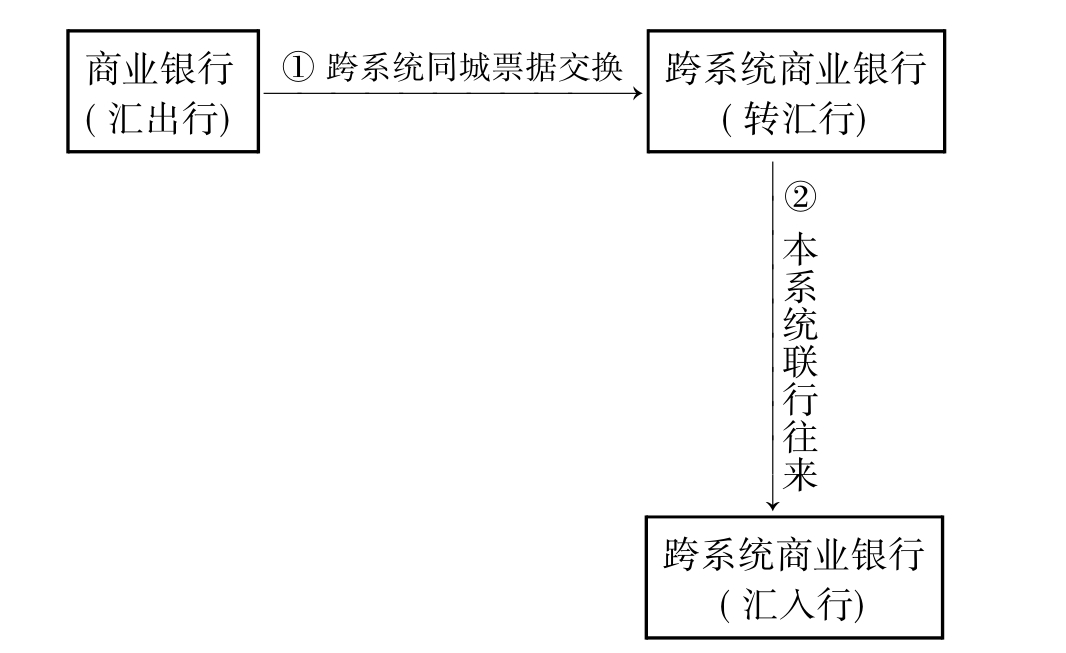

(一)汇出地为双设机构地区的转汇采取“先横后直”的方式办理

汇出地为双设机构是指同一地区设有跨系统的汇入行系统的银行机构。在这种情况下,必须采取“先横后直”的方式办理转汇。即由汇出行根据客户提交的汇款凭证,按照不同系统的汇入行逐笔填制转汇清单,并根据转汇清单汇总编制划款凭证,通过同城票据交换划转汇入行在当地的转汇行,转汇行再通过系统内联行或电子汇划清算系统将款项划入收款人开户行。其基本处理程序如图7-1所示。

图7-1 “先横后直”方式转汇程序图

1.汇出行的处理

汇出行根据客户提交的汇款凭证,按不同系统的汇入行逐笔填制转汇清单,汇总后,通过同城票据交换提交同城跨系统行。划收款的会计分录如下:

借:活期存款——付款人户

贷:同业存放款项——××银行户

或同城票据清算(票据交换地区)

如系划付款项,会计分录相反。

2.转汇行的处理

转汇行收到汇出行转划的凭证和转汇清单经审查无误,通过本系统联行或电子汇划清算系统将款项划往异地的汇入行。划收款项的会计分录如下:

借:存放同业款项——××银行户

或 同城票据清算(票据交换地区)

贷:清算资金往来(或本系统联行科目)

如系划付款项,会计分录相反。

3.汇入行的处理

汇入行收到本系统划来的联行报单及有关汇划凭证,经审核无误,为收款(或付款)单位入账。划收款项的会计分录如下:

借:清算资金往来(或本系统联行科目)

贷:活期存款——收款人账户

如系划付款项,会计分录相反。

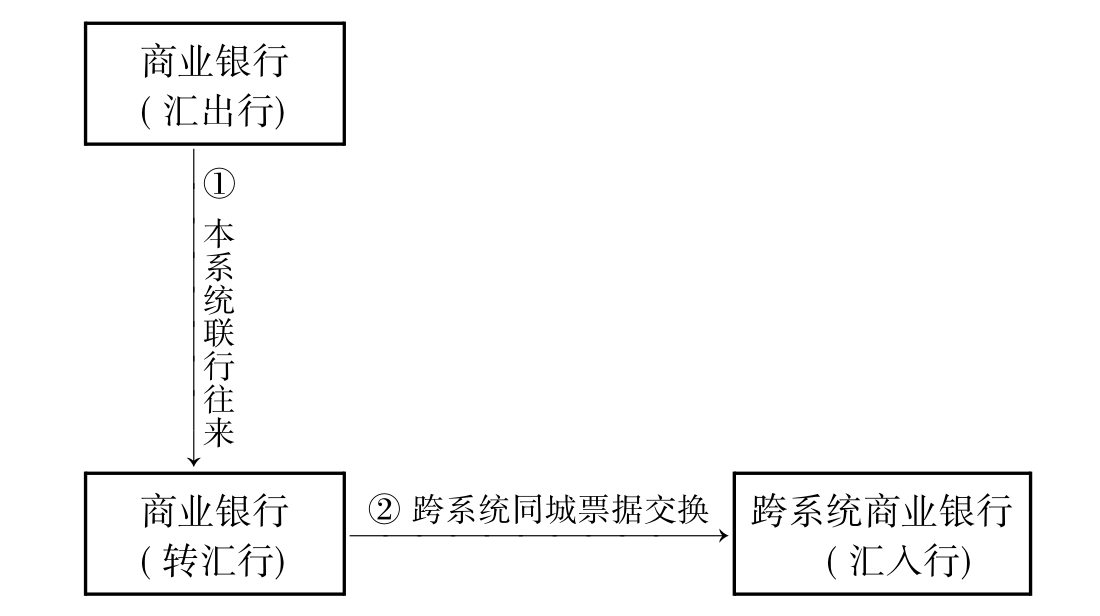

(二)汇出地为单设机构地区的转汇采取“先直后横”的方式

汇出地为单设机构是指同一地区没有跨系统的汇入行系统的银行机构。在这种情况下,必须采取“先直后横”的方式在汇入地办理转汇。即由汇出行将款项通过本系统联行或电子汇划清算系统办理划转。汇入地联行机构(转汇行)收到有关凭证后通过同城票据交换提交汇入行。其基本处理程序如图7-2所示。

图7-2 “先直后横”方式转汇程序图

1.汇出行的处理

汇出行发生业务后凭客户提交的汇款凭证通过本系统联行或电子汇划清算系统将款项划转汇入地本系统的转汇行。划收款项的会计分录如下:

借:活期存款——付款人户

贷:清算资金往来(或本系统联行科目)

如系划付款项,会计分录相反。

2.转汇行的处理

汇入地本系统转汇行收到本系统汇出行划来的联行报单及汇划凭证,经审查无误,直接通过同城票据交换,向跨系统汇入行办理转汇。划收款项的会计分录如下:

借:清算资金往来(或本系统联行科目)

贷:同业存放款项——××银行户

或 同城票据清算(票据交换地区)

如系划付款项,会计分录相反。

3.汇入行的处理

汇入行收到本地区跨系统转汇行划转的款项,为收款单位入账。划收款项的会计分录如下:

借:同业存放款项——××银行户

或 同城票据清算(票据交换地区)

贷:活期存款——收款人户

如系划付款项,会计分录相反。

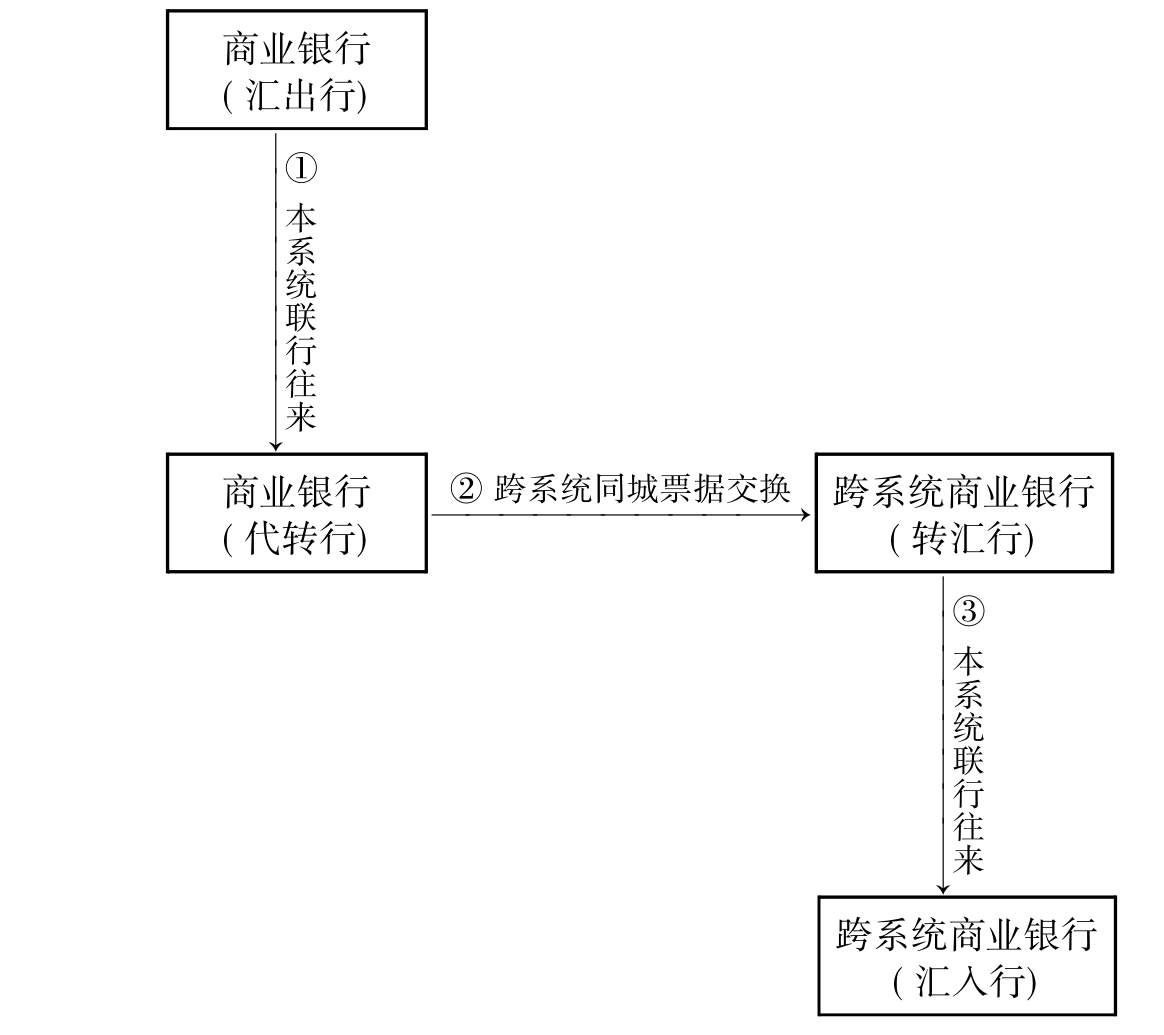

(三)汇出地、汇入地均为单设机构地区的转汇采取“先直后横再直”的方式

汇出地、汇入地均为单设机构的地区,必须采取“先直后横再直”的方式办理转汇。即要选择就近设有双系统银行机构的地区作为转汇地,首先通过本系统联行或电子汇划清算系统将款项划至转汇地的本系统联行机构(代转行)由其通过同城票据交换将汇划款项转至当地的跨系统转汇行,再由其通过系统内联行或电子汇划清算系统将款项汇至跨系统的汇入行。其基本处理程序如图7-3所示。

1.汇出行的处理

汇出行发生业务后,凭客户提交的汇划凭证填制本系统联行报单,通过本系统联行或电子汇划清算系统将款项划至转汇地区的本系统联行机构(代转行)。划收款项的会计分录如下:

借:活期存款——付款人户

贷:清算资金往来(或本系统联行科目)

如系划付款项,会计分录相反。

图7-3 “先直后横再直”方式转汇程序图

2.代转行的处理

代转行收到本系统联行汇出行划来的联行报单及汇划凭证,经审查无误,直接通过同城票据交换,向转汇行办理转划。划收款项的会计分录如下:

借:清算资金往来(或本系统联行科目)

贷:同业存放款项——××银行户

或 同城票据清算(票据交换地区)

如系划付款项,会计分录相反。

3.转汇行的处理

转汇行收到本地区跨系统代转行划转的汇划凭证,经审查无误,即通过本系统联行或电子汇划清算系统划转汇入行。划收款项的会计分录如下:

借:存放同业款项——××银行户

或 同城票据清算(票据交换地区)

贷:清算资金往来(或本系统联行科目)

如系划付款项,会计分录相反。

4.汇入行的处理

汇入行收到本系统联行报单和汇划凭证,经审核无误后办理转账。会计分录如下:

借:清算资金往来(或本系统联行科目)

贷:活期存款——收款人户

如系划付款项,会计分录相反。

二、同业拆借的核算

同业拆借是指商业银行之间临时融通资金的一种短期资金借贷行为。主要用于解决清算票据交换差额、系统内调拨资金不及时等原因引起的临时性资金不足。通过相互融通资金,充分发挥横向调剂作用,有利于搞活资金,提高资金的使用效益。

同业拆借可以在中央银行组织的资金市场进行,也可以在同城商业银行间进行,或在异地商业银行间进行,但都必须通过中央银行划拨资金。拆出与拆入的商业银行,应商定拆借条件,如拆借金额、利率、期限等,并签订协议,由双方共同履行。

(一)资金拆出的处理

1.拆出行的处理

拆出行开出中央银行存款账户的转账支票,提交开户的中央银行,办理资金划拨手续。会计分录如下:

借:拆放同业——××拆入行户

贷:存放中央银行款项

2.中央银行的处理

中央银行收到拆出行提交的转账支票,经审核无误,办理款项划转。会计分录如下:

借:××银行准备金存款——拆出行户

贷:××银行准备金存款——拆入行户

3.拆入行的处理

拆入行接到收账通知办理转账。会计分录如下:

借:存放中央银行款项

贷:同业拆入——××拆出行户

(二)拆借资金归还的处理

1.拆入行的处理

拆借资金到期,拆入行签发中央银行转账支票,提交开户的中央银行,办理本息划转手续。会计分录如下:

借:同业拆入——××拆出行户

金融企业往来支出

贷:存放中央银行款项

2.中央银行的处理

中央银行收到拆入行提交的转账支票,会计分录如下:

借:××银行准备金存款——拆入行户

贷:××银行准备金存款——拆出行户

办理转账后,通知拆出行。

3.拆出行的处理

拆出行接到收账通知,办理转账,会计分录如下:

借:存放中央银行款项

贷:金融企业往来收入

拆放同业——××拆入行户

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。