第二节 外币分账制

《保险公司会计制度》规定:“有外币业务的保险公司,可采用外币分账制的核算方法,也可采用外币统账制核算方法。”一般情况下,对于外币业务量较大、发生频繁而且涉及币种较多的保险公司,应选用外币分账制。

一、外币分账制的记账方法

外币分账制又称原币记账法,是一种多记账本位币的记账方法。在这种方法下,发生的外币业务,凡涉及货币性项目的,在日常核算中直接采用原币记账,不需要按汇率折合成人民币记账;凡涉及非货币项目的,需要按外币业务发生当日的汇率或当月月初的汇率折合为人民币金额记账,但实收资本账户除外。实收资本账户应按合同约定的汇率或收到出资额时的汇率折算为人民币金额记账。期末,先按原币编制货币性项目的资产负债表,并与人民币业务编制的资产负债表汇总,编制整个保险公司的资产负债表。

对于保险公司发生的各种货币之间的买卖、兑换交易以及发生的涉及货币性项目与非货币性项目的外币业务,均通过“货币兑换”科目进行账务处理。期末,人民币以外其他货币的“货币兑换”账户余额按期末汇率折算为人民币金额,与人民币的“货币兑换”账户账面余额的差额,即为汇兑损益,对这部分汇兑损益,应分别情况计入开办费、在建固定资产成本和当期汇兑损益。

货币性项目包括货币性资产和货币性负债。货币性项目是指拥有的货币或将以固定的或确定的金额收到的资产或偿付的债务,包括现金(库存现金、银行存款和其他货币资金)、应收款项(应收利息、应收保费、预付赔款等)、应付款项(应付手续费、应付佣金、应付保户利差、预收保费、预收分保赔款等)、借款(短期借款、长期借款)以及准备持有至到期的债券投资等。除货币性项目外的其他项目均属于非货币性项目,如实收资本、存货、固定资产、无形资产、股权投资以及不准备持有至到期的债券投资等。在会计处理上,正确区分货币性项目与非货币性项目十分重要。

二、外币分账制的日常核算

(一)外币业务涉及货币性项目与货币性项目的日常核算

外币业务涉及货币性项目与货币性项目的日常核算,包括各种货币兑换业务和除此之外的其他业务。

1.各种货币兑换业务

保险公司发生各种货币之间的兑换业务时,涉及“银行存款”账户的一借一贷。“银行存款”账户属于货币性项目。由于两种货币不能在一张会计凭证上反映,需要通过一个中介账户,所以在会计上设置了一个“货币兑换”账户。“货币兑换”账户纯粹是一个过渡性账户,当发生不同货币之间的兑换业务时,需要通过“货币兑换”账户作为桥梁。因此,保险公司发生各种货币之间的兑换业务时,按兑入的货币,借记“银行存款”科目,贷记“货币兑换”科目;同时,按兑出的货币,借记“货币兑换”科目,贷记“银行存款”科目。

2.除此之外的其他业务

保险公司发生外币业务,除货币兑换业务外,有的涉及货币性项目与非货币性项目。前已述及,发生外币业务涉及的货币性项目直接按原币记账,所以,保险公司可以直接按原币进行账务处理,不需要通过“货币兑换”科目进行过渡。

(二)外币业务涉及货币性项目与非货币性项目的日常核算

前已述及,对于保险公司发生的涉及货币性项目与非货币性项目的外币业务,均通过“货币兑换”科目进行账务处理。期末,人民币以外其他货币的“货币兑换”账户余额按期末汇率折算为人民币金额,与人民币的“货币兑换”账户账面余额的差额,即为汇兑损益。

三、外币分账制下会计科目的设置

为了反映和监督外币业务的核算,应设置“汇兑损益”和“货币兑换”科目。

1.“汇兑损益”科目

“汇兑损益”科目核算保险公司因外币交换、汇率变动等原因实现的汇兑收益及损失。“汇兑损益”科目属损益类科目,借方登记汇兑损失,贷方登记汇兑收益。期末,应将科目的余额转入“本年利润”科目,结转后该科目应无余额。

2.“货币兑换”(财险)或“外币买卖”(寿险)科目

“货币兑换”科目核算保险公司发生的各种货币之间的买卖、兑换交易,以及发生的涉及货币性项目与非货币性项目的外币业务。“货币兑换”科目是外币分账制的专用科目,应按币种设置明细账,进行明细分类核算。

期末,人民币以外其他货币的“货币兑换”账户余额按期末汇率折算为人民币金额,与人民币的“货币兑换”账户账面余额的差额,即为汇兑损益。对这部分汇兑损益,应分别情况计入开办费、在建固定资产成本和当期汇兑损益。

四、外币分账制举例

假设康太保险公司外币业务的核算是以中国人民银行公布的当月月初汇率作为记账标准的,该公司以外币分账制作为记账方法。以下为该公司某个月内发生的部分外币业务核算。

(一)各种货币兑换业务的核算

例6-1 某保险公司从美元账户中支出2 500美元,向银行兑换成人民币,银行买入价为1美元=8.20元人民币。该项外币业务涉及“银行存款”账户的借方和贷方,“银行存款”属于货币性项目,需要通过“货币兑换”账户作为桥梁进行会计处理,其会计分录如下:

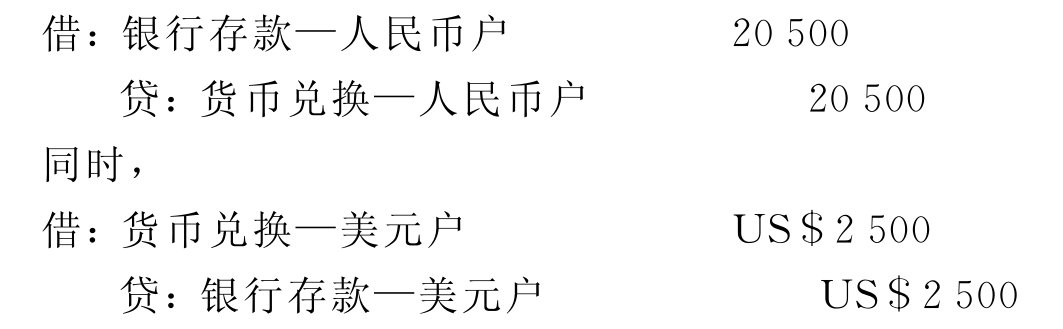

(二)保费收入的核算

例6-2 某进出口公司福佑保险公司投保出口南非货运险,保费5万美元,该保险公司取得保费收入5万美元后存入银行,当月月初汇率为1美元=8.25元人民币。该项外币业务涉及“银行存款”账户与“保费收入”账户,前者属于货币性项目,后者属于非货币性项目,保险公司收到客户保费收入5万美元,视同于保险公司先将保费收入5万美元兑换成人民币,然后再将人民币存入银行,因此需要通过“货币兑换”账户作为桥梁进行会计处理,其会计分录如下:

同时,

![]()

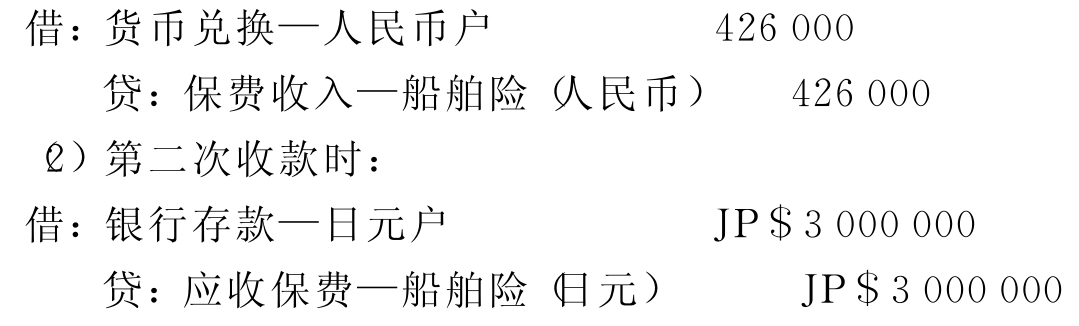

例6-3 某外运公司向福佑保险公司投保出口船舶险,保费6 000 000日元,约定先付一半,月底再付一半。当月月初汇率为100日元=7.10元人民币。该项外币业务涉及“银行存款”账户与“应收保费”账户以及“保费收入”账户,“银行存款”账户与“应收保费”账户属于货币性项目,“保费收入”账户属于非货币性项目,前已述及发生外币业务涉及货币性项目的直接按原币记账,借记“银行存款”账户,贷记“应收保费”账户,不需要通过“货币兑换”科目进行过渡。其会计分录如下:

(1)第一次收款时:

同时,

(三)退保业务的核算

涉及外币保险的退保业务核算时,需要注意的是用什么货币投保,退保时必须用该种货币退还保险费,举例如下:

例6-4 货运险某保户因特殊情况提出申请退保,经保险公司业务部门审查,同意退保,退保费为1万美元,当月月初汇率为1美元=8.24元人民币。该笔业务会计分录如下:

同时,

![]()

(四)外币投资业务的核算

例6-5 某保险公司接受投资者投入400万美元,合同约定汇率与当日汇率一致,均为1美元=8.20元人民币,已将美元存入银行。该项外币业务涉及“银行存款”账户与“实收资本”账户,“银行存款”账户属于货币性项目,“实收资本”账户属于非货币性项目,前者采用原币记账,后者需要将外币折合成人民币记账,两种货币不能在同一张凭证上反映,因此,需要通过“货币兑换”账户作为桥梁进行会计处理,视同于保险公司先将投资者投入400万美元兑换成人民币,然后再将人民币存进银行。其会计分录如下:

同时,

![]()

![]()

(五)手续费支出的核算

例6-6 某保险公司支付某国外公司代理海上货运险的代理费8 000美元,已由银行存款支付。当月月初汇率为1美元=8.20元人民币。该项外币业务涉及“银行存款”账户与“手续费支出”账户,“银行存款”账户属于货币性项目,“手续费支出”账户属非货币性项目。保险公司支付国外公司代理手续费8 000美元,视同于保险公司先将6.56万元人民币兑换成8 000美元,然后再将该笔美元支付国外公司代理手续费。因此,需要通过“外币买卖”账户作为桥梁进行会计处理,应编制会计分录如下:

同时,

![]()

(六)赔款支出的核算

例6-7 某保险公司根据业务需要,通过中国工商银行汇出22万美元给国外某保险公司作为代理货运险损案的周转金,当月月初汇率为1美元=8.20元人民币。后因发生损案,实际给付赔款15万美元,余款收回。应编制会计分录如下:

(1)汇出理赔保证金时:

(2)给付赔款时:

![]()

同时,

(3)收回余款时:

(七)汇兑损益结算

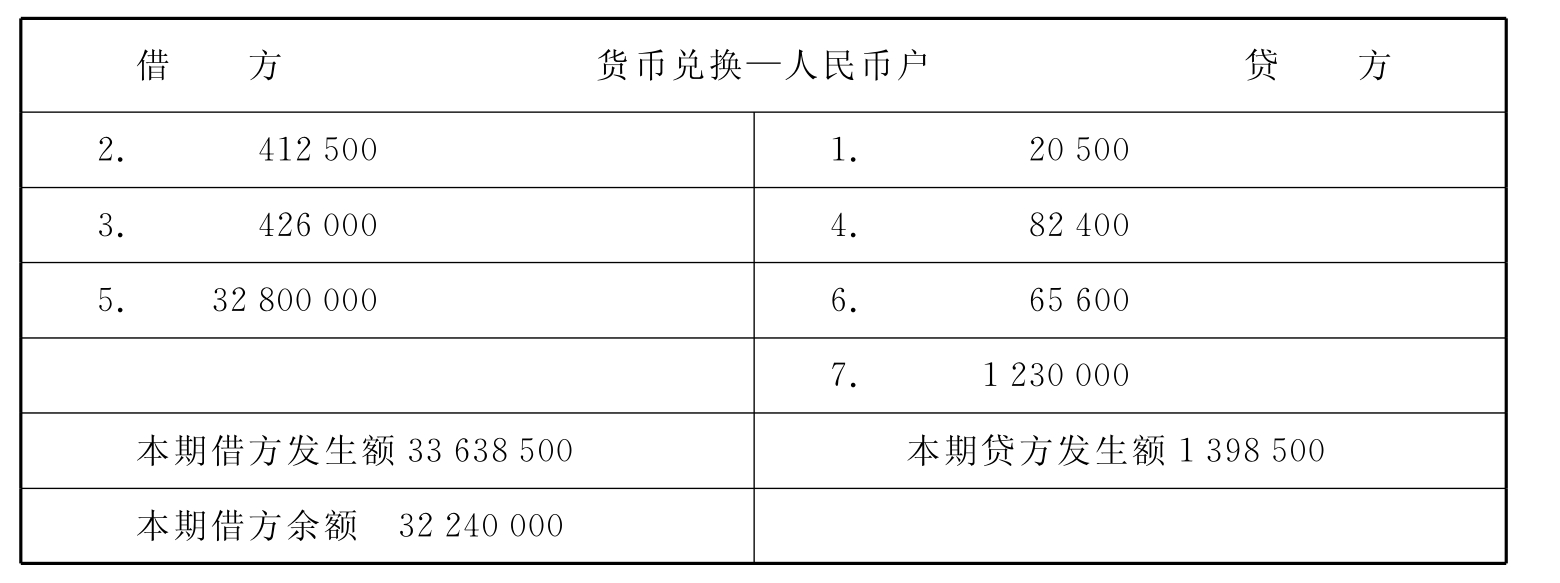

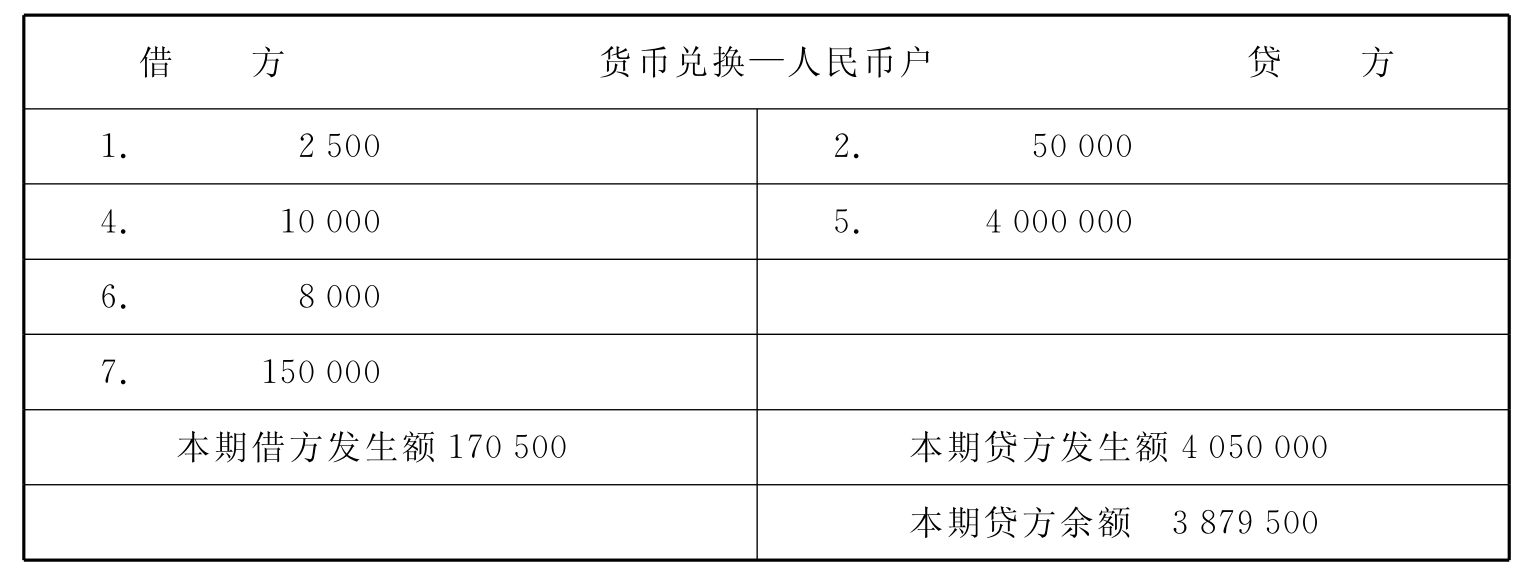

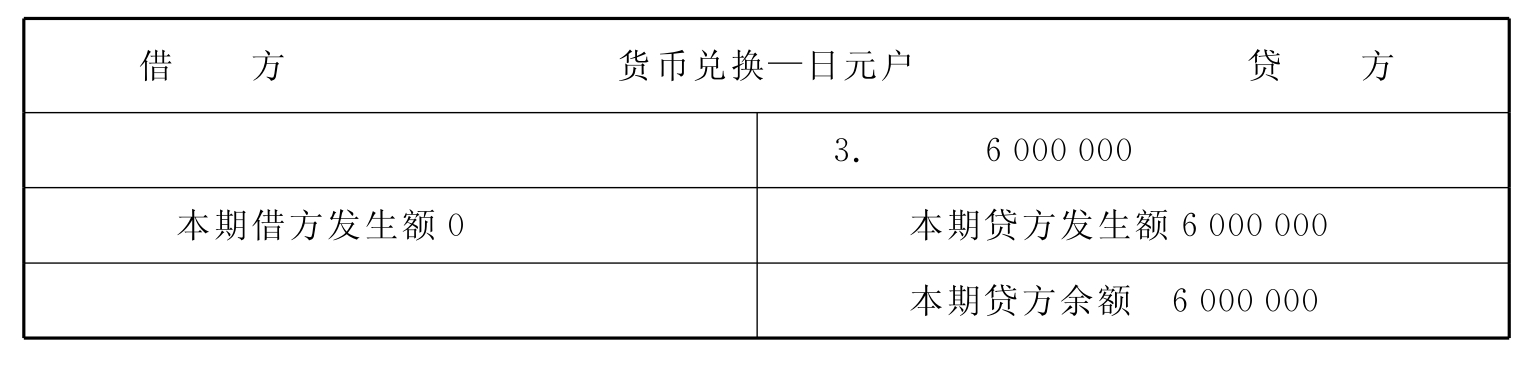

根据上述外币业务,现将各外币买卖账户余额初步结算如下(见表6-1,6-2,6-3)(表中各数字前的序号是例题序号):

表6-1

表6-2

表6-3

由上可知,“货币兑换—日元户”账户余额为贷方余额6 000 000元,按期末汇率100日元=7.08元人民币,折算为人民币贷方余额424 800元。“货币兑换—美元户”账户余额为贷方余额3 879 500元,按期末汇率1美元=8.20元人民币,折算为人民币贷方余额31 811 900元。至此,两个人民币以外的“货币兑换”账户余额合计为贷方余额32 236 700元人民币。而“货币兑换—人民币户”账户余额为借方余额32 240 000元人民币,两者差额3 300元,该差额即为汇兑损益,因此,应编制会计分录如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。