三、应付工资的核算

应付工资是核算合作社应付给其管理人员及固定员工的工资总额。为全面反映合作社支付给管理人员及固定员工的报酬及结算情况,设置“应付工资”科目进行核算。该科目为负债类账户。贷方登记合作社按照社员大会或社员代表大会批准的标准,应该支付给管理人员及固定员工的工资额,借方登记合作社实际发放给管理人员和固定员工的工资额。本科目期末一般应无余额,如有余额,反映的是合作社已提取但尚未支付的工资额。合作社应当设置“应付工资明细账”,按照管理人员和固定员工的姓名、类别及应付工资的组成内容进行明细核算。

合作社应付临时员工的报酬,不通过本科目核算。在核算合作社临时工工资总额时,如果临时员工是非成员的,通过“应付款”科目核算,如果临时员工是成员的,则通过“成员往来”科目核算。

目前合作社的经济业务比较简单,管理人员及固定员工的工资一般为补助性的,不像一般企业将工资项目分成:基础工资、职务工资、级差工资、奖金、福利费等那么复杂,可能只有基本工资加奖金等少数项目,代扣款可能也少,所以,具体的工资表样式由合作社会计人员根据实际需要确定。但在计提管理人员及固定员工的工资时,还是尽可能将管理人员、直接从事生产人员、业务人员等区别开来,分别借记“管理费用”、“生产成本”、“经营支出”等科目,同时贷记“应付工资”科目。实际支付工资时,如果不存在所得税或其他代扣款项,应发工资金额就是实发工资金额;相反,如果存在所得税或其他代扣款项,应按应发工资金额借记“应付工资”科目,按实发工资金额贷记“库存现金”或“银行存款”科目,按代扣款项金额贷记“应收款”、“应付款”或“成员往来”等科目。

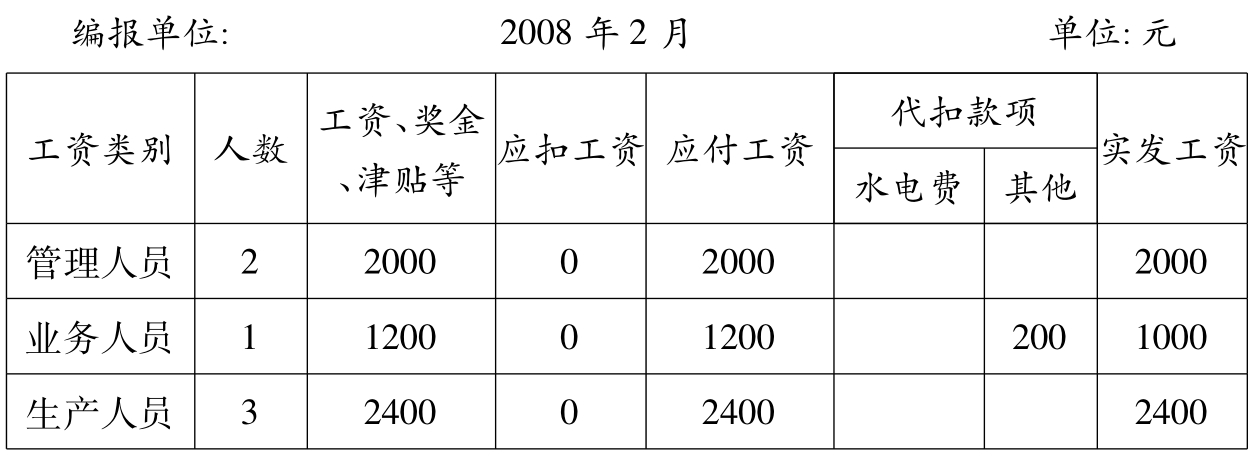

【例3-14】玉丰渔业合作社某月工资汇总表如表3-1所示:

表3-1 工资总额汇总表

提取管理人员工资报酬2000元,应记入管理费用。

提取业务人员工资报酬1200元,应记入经营支出。

提取生产人员工资报酬2400元,应记入生产成本。

上述三项业务的会计分录为:

借:管理费用 2000

经营支出 1200

生产成本 2400

贷:应付工资 5600

如果是提取养殖牲畜(禽)或种植林木固定员工的工资报酬,则需要记入“牲畜(禽)资产”、“林木资产”科目的借方,贷记“应付工资”科目。

【例3-15】接【例3-14】,合作社到乡信用社提取现金,准备发放上述工资表所列人员工资,其会计分录为:

借:库存现金 5200

贷:银行存款 5200

【例3—16】接【例3—15】,合作社按上述工资表所列人员,发放该月工资,并扣回李某月初200元借款。其会计分录为:

借:应付工资 5400

贷:库存现金 5200

应收款——李某 200

【例3-17】合作社正在自行建设一座仓库,计算基建人员2月份工资5000元。基建人员4人中有1名为临时工,其工资已通过库存现金支付900元;其余人员均为本合作社固定员工,工资尚未支付。因该仓库正在建设中,其基建人员的工资应在“在建工程”科目核算,作为构成该固定资产原价的一部分。同时,增加“应付工资”科目。其会计分录为:

借:在建工程——仓库 5000

贷:应付工资 4100

库存现金 900

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。