第三节 采购与付款循环的内部控制和控制测试

一、采购与付款循环中的主要业务活动及相关凭证和会计记录

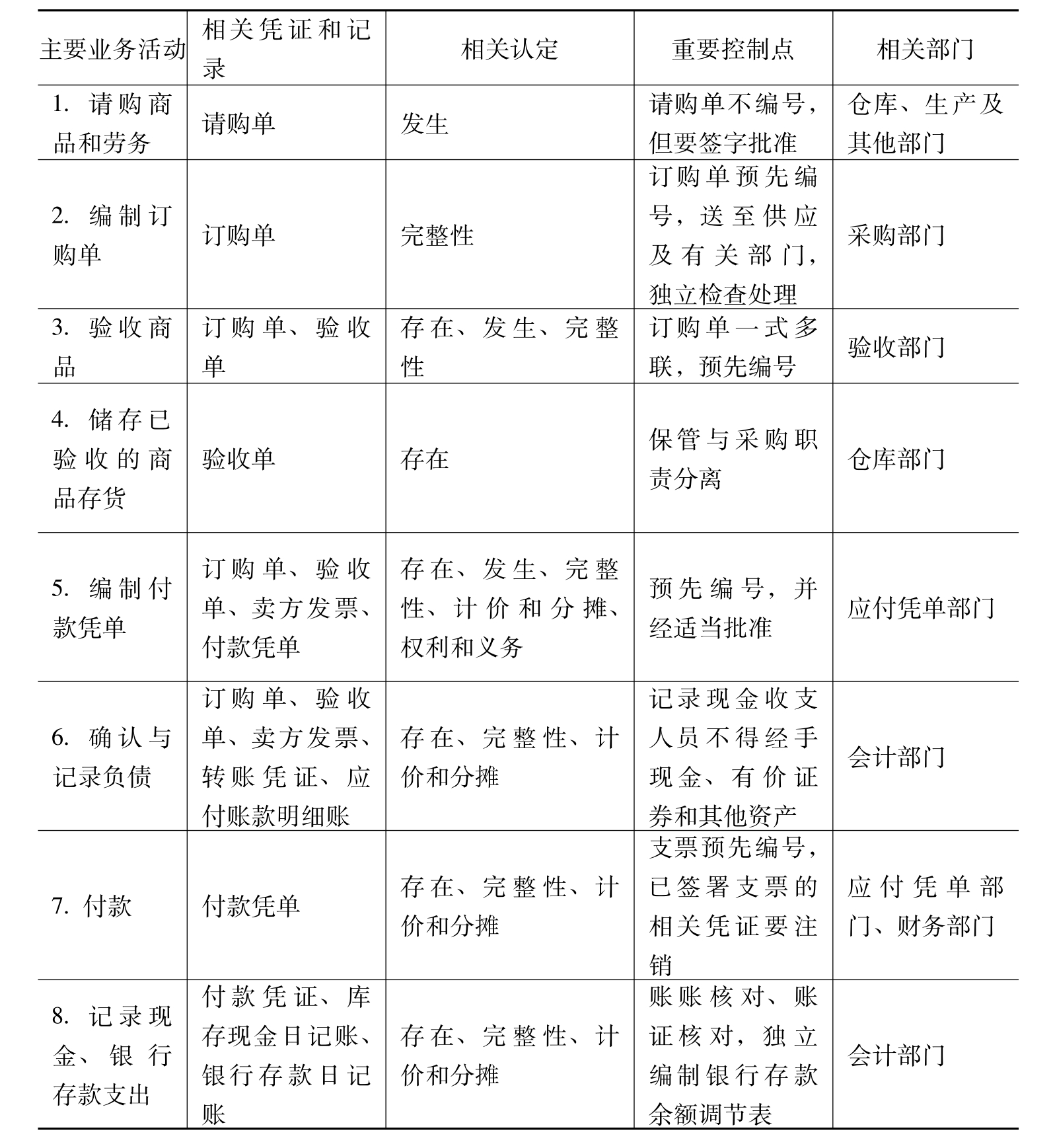

注册会计师在对企业采购与付款循环进行控制测试时,应当了解企业的主要业务活动和由此而所产生的相关凭证及会计记录,以便有针对性地进行审计测试。其具体关系如表7-3所示。

表7-3 采购与付款循环中的各种关系

二、采购与付款交易的内部控制和控制测试

采购与付款循环的交易测试包括采购交易测试和付款交易测试两个部分。采购交易测试与前面讨论的八项主要业务活动中的前六项有关,即请购商品、劳务,编制订购单,验收商品,储存已验收的商品存货,编制付款凭单,确认与记录债务;付款交易测试则关系到付款,记录库存现金、银行存款支出两项业务活动。鉴于采购交易与销售交易的控制测试大同小异,因此,以下仅就采购与付款交易在上述方面的特殊之处予以说明。

(一)采购交易的内部控制

1.适当的职责分离。与销售与收款交易一样,采购与付款交易也需要适当的职责分离。根据财政部发布的《内部会计控制规范——采购与付款(试行)》的规定,采购与付款业务不相容岗位至少包括:请购与审批;询价与确定供应商;采购合同的订立与审批;采购与验收;采购、验收与相关会计记录;付款审批与付款执行。这些是对单位提出的有关采购与付款业务相关职责适当分离的基本要求。

2.内部核查程序。采购与付款内部控制监督检查的主要内容包括:

(1)采购与付款业务相关岗位及人员的设置情况。重点检查是否存在采购与付款业务不相容职务混岗的现象。

(2)采购与付款业务授权批准制度的执行情况。重点检查大宗采购与付款业务的授权批准手续是否健全,是否存在越权审批的行为。

(3)应付账款和预付账款的管理。重点审查应付账款和预付账款支付的正确性、时效性和合法性。

(4)有关单据、凭证和文件的使用和保管情况。重点检查凭证的登记、领用、传递、保管、注销手续是否健全,使用和保管制度是否存在漏洞。

(二)付款交易的内部控制

财政部发布的《内部会计控制规范——采购与付款(试行)》中规定的与付款交易相关的内部控制的内容,包括:

(1)单位应当按照《现金管理暂行条例》、《支付结算办法》和《内部会计控制规范——货币资金(试行)》等规定办理采购付款业务。

(2)单位财会部门在办理付款业务时,应当对采购发票、结算凭证、验收证明等相关凭证的真实性、完整性、合法性及合规性进行严格审核。

(3)单位应当建立预付账款和定金的授权批准制度,加强预付账款和定金的管理。

(4)单位应当加强应付账款和应付票据的管理,由专人按照约定的付款日期、折扣条件等管理应付款项。已到期的应付款项需经有关授权人员审批后方可办理结算与支付。

(5)单位应当建立退货管理制度,对退货条件、退货手续、货物出库、退货货款回收等做出明确规定,及时收回退货款。

(6)单位应当定期与供应商核对应付账款、应付票据、预付款项等往来款项。如有不符,应查明原因,及时处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。