二、交叉盘交易的特点

1.直盘交易者对交叉汇率的理解

曾经和朋友一起到南方的一个侨乡,这是个不小的城镇。之所以被称为侨乡是因为镇里传统上有很多人是在国外打工或做生意的。而且直到现在年轻人一成年就会被国外的亲戚朋友引荐到国外去,继续侨民的工作和生活方式。留在镇里的自然是老年人和孩童了。因为几乎每家每户都有人在国外挣钱,所以会有大量的外汇从国外汇回来。我去的时候人民币还没有进入升值的上升通道,所以那里的人也就没有结汇的迫切需求。一开始当然多数是在银行里存美元的定期存款,后来做做外汇宝实盘交易,做股票的几乎没有,银行的生意要远远好于证券公司的生意。

后来进一步了解到,这里的银行其实很早就提供透支的交易方式,所以类似外汇保证金的交易已经在这里由国内的银行展开了。只是在交易的技术支持上没有像互联网交易那样有技术含量。止损单之类的技术手段基本是没有的,我所看到的都是电话交易。

从他们相互之间的交流中发现,他们的交易模式中做多非美货币的心理情结非常严重。我的朋友是代客操盘的,但他的客户本身虽然没有什么成功交易的经验(如果有成功交易的经历也就不会找人操盘了)。但在心理上还是非常想参与一把。他们最常交流的一句话就是“美子”还有吗(“美子”就是美元)?意思美元还有吗?还有美元准备干什么呢?换非美货币啊!

因为他们手里都是美元,输赢是用美元来计算的。就像做股票的,手里都是人民币,输赢是用你账户里的人民币市值来计算的。所以,股票市场里最不缺的就是“死多头”,在他们眼里,这个市场怎么看都像是牛市。汇市里的交易者,特别是做外汇宝实盘交易的交易者也是这样。怎么看非美货币都是像要涨的样子,特别是他们基本上都是在做欧元,就觉得欧元明天不涨个200点就像笑话一样。在这样的多头情绪的自我暗示下,不仅看自己还管着的一点美元没有换成非美货币心里就不舒服,看代他操盘的人账户里的没换掉的美元也不舒服。甚至看周围朋友账户里的美元还没有换成欧元什么的更是不舒服。恨不得一个镇子的人都应该把美元换成欧元,那才解气。都换完了,也没有关系,不是银行给透支吗。

即使是有了外汇保证金交易的雏形,他们的操作思维方式也没有改变。继续看多欧元,看多一切非美货币,非美不涨,我的账户里的美元怎么增值呢?股票不涨,我账户里的人民币市值怎么增加呢?思路完全一样,都是自我暗示的“死多头”。

所以,从这个角度来看交叉货币,对习惯了直盘交易的交易者来说,交叉货币和外星人的货币并没有什么区别。

2.交叉盘交易对直盘行情的放大和缩小

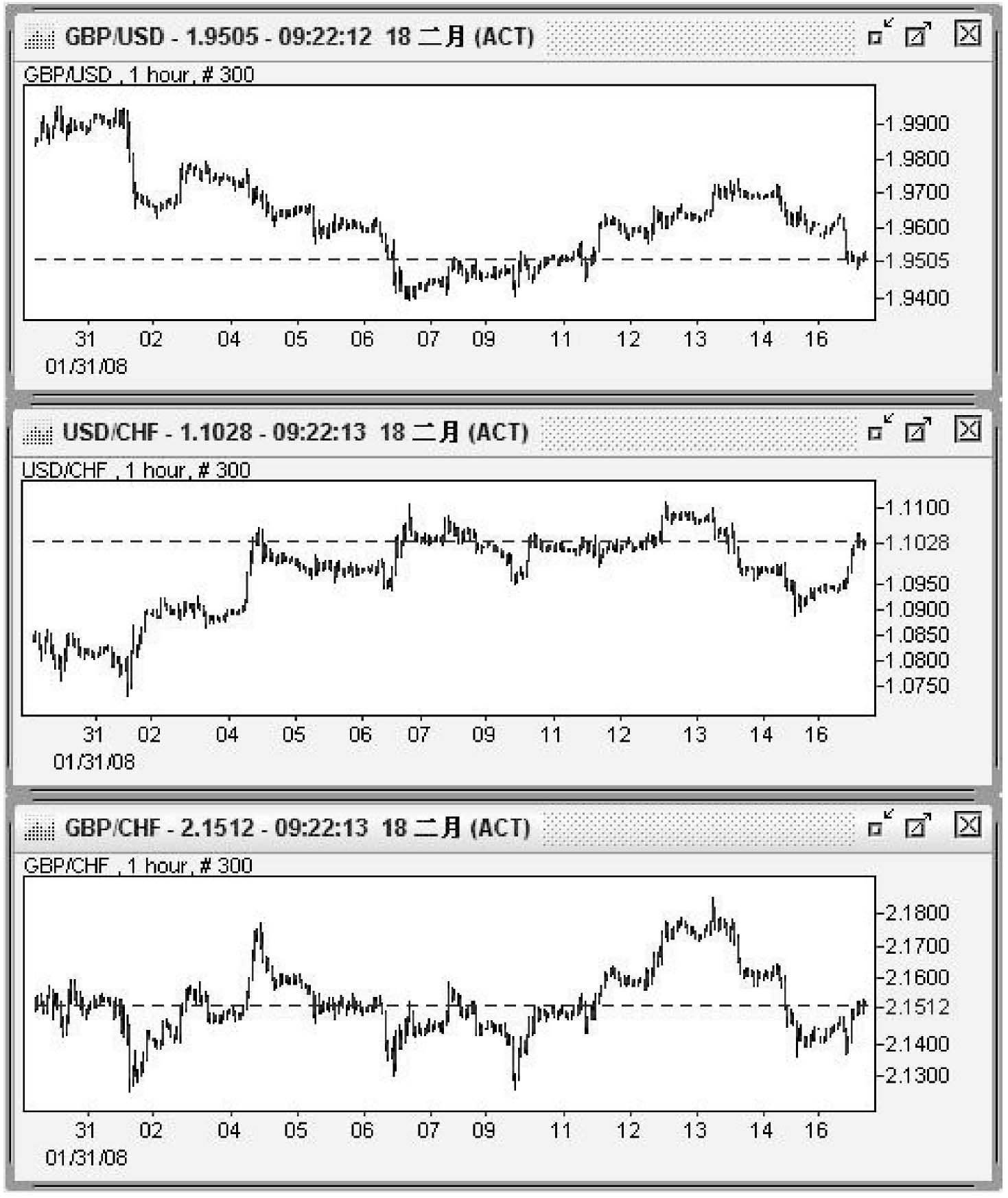

以图43GBP/CHF为例:

GBP/USD:1.9400涨至1.9750,获利350点;

USD/CHF:1.0950涨至1.1100,获利150点;

GBP/CHF:同步却是从2.1300涨至2.1850,获利550点。

事实上,在2007年以及之前的相当长时期内,美元呈现除对大部分非美的形态,而对日元、瑞郎是持续上涨的行情(原因是因为套息交易)。

由上述计算可以看到,当你看涨英镑、澳元、欧元等非美货币的时候,如果是做多对日元或瑞士法郎的交叉货币,如GBP/JPY、GBP/CHF、AUD/JPY、EUR/CHF等将大大放大收益。

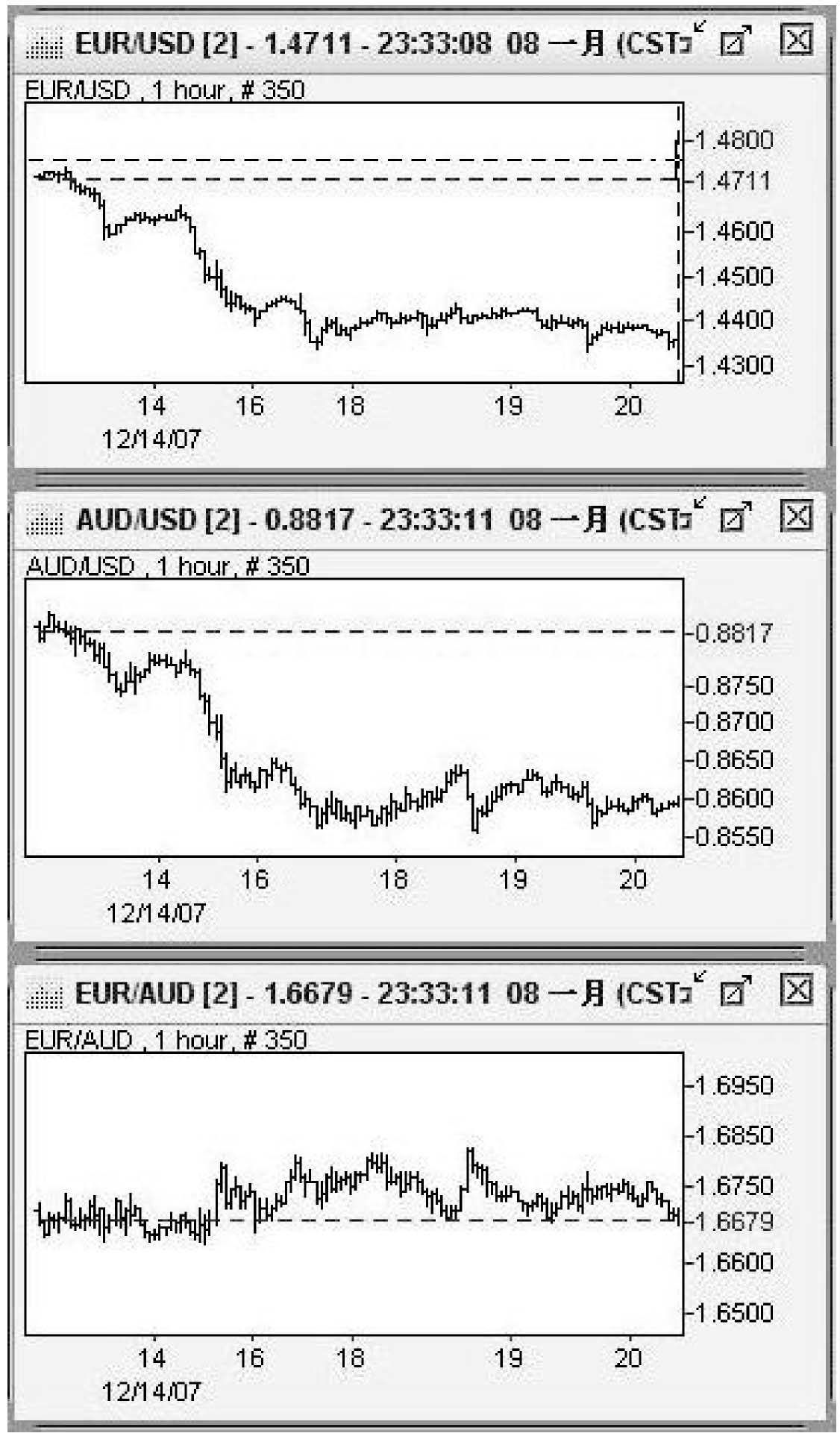

在图44中可以看到,在此时间段,欧元波动幅度是近500点,澳元是250点,但由于两者是同向波动,所以欧元对澳元的最大波动只有200点,在交易者不愿承担过大市场波动风险时,交叉货币能够提供减小行情波动的交易机会。

3.交叉盘交易对美国新闻消息的对冲功能

事实上,图44显示的欧元对澳元的交叉盘,更大的作用是对冲掉了美国新闻消息对欧元和澳元各自的影响。

在前文中,我们多次强调基本面分析的重要性,决定外汇走势的根本原因是基本面因素,这点交易者都是承认的。但是不是在了解了某个货币的基本面之后,就能对判断其走势有明显的帮助呢?答案显然是:可能而已。是不是消息正面利多欧元,欧元就涨;利空,就跌呢?事实上,由于受美元利多利空因素的影响,欧元出台自己的利多因素的时候,欧元可能是不涨反跌,因为与此同时可能有更强力度的利多美元的消息出台。

图43 英镑/瑞士法郎2008年1月小时图行情对照

基本面分析和汇率走势之间是不是存在一个逻辑性的正相关关系呢?交叉汇率由于通过去除了美元在货币组合中的影响,也就去除了美元基本面消息对其他货币的影响,这就是交叉盘最大的作用所在。

图44 欧元/澳元2007年12月走势比较图

带着这样的思维方式让我们再重新研究一下澳元的汇评。

澳元周评:澳美利差前景进一步扩大,澳元强势特征明显

【北京时间2008年02月16日 14:59】

(略:原文见第八章)

在去除全部的美元消息之后,原来总共16个因素中,只剩下4个澳元的消息需要交易者认真对待。而原来,由于美元消息的影响,这4个澳元本身消息的市场影响力是大打折扣的。即使从数量上统计,也只有25%的消息真正在交叉盘中起到作用。因此,不仅大大降低了基本面分析的数量,也提高了质量。

图45的时间间隔是从2007年10月5日~2008年2月18日的8小时图,差不多一个季度的时间,日元从118跌到105,1300点的跌幅,瑞郎从1.1900跌到1.0750,最多下跌了1150点,但瑞郎对日元个月的时间间隔中仅仅是在100~97(很短时间最低探至95的位置),总共300个点的区间内震荡,既缩小了行情,控制了风险,同时也充分体现了交叉货币对冲美国新闻消息风险的作用。在此箱体中高抛低吸,势必能够在较小的市场风险下获取比较稳定的收益。

图45 瑞郎/日元和澳元/新西兰元的交叉货币示意图

从日元和瑞郎各自的行情中可以看到,这4个月的时间,基本面上是一面倒的行情,美元是特别的疲弱,从一个角度分析,交易者应该去把握美元单边下跌的行情,但从另外一个角度看,同质货币给你提供了降低市场风险的机会,通过操作震荡行情,大大降低了账户资金的风险。

在基础货币一章中,我们提到关于基础货币的分类,瑞朗和日元从低息货币的角度,以及从套息交易的角度可以分在一类;澳元和新西兰元从地理位置和高息货币的角度可以分在一类。所以,我们看澳元对新西兰元的走势,在前两个月的行情中体现了澳元在基本面上对新西兰元的弱势。在没有屏蔽美元的基本面因素之前,我们看到的是澳元和新西兰元各自无序的震荡走势。和同期的日元和瑞朗相比,不具备明显的趋势特征。尽管都是非美货币,又都同处于相同时段的美国基本面消息的影响下。

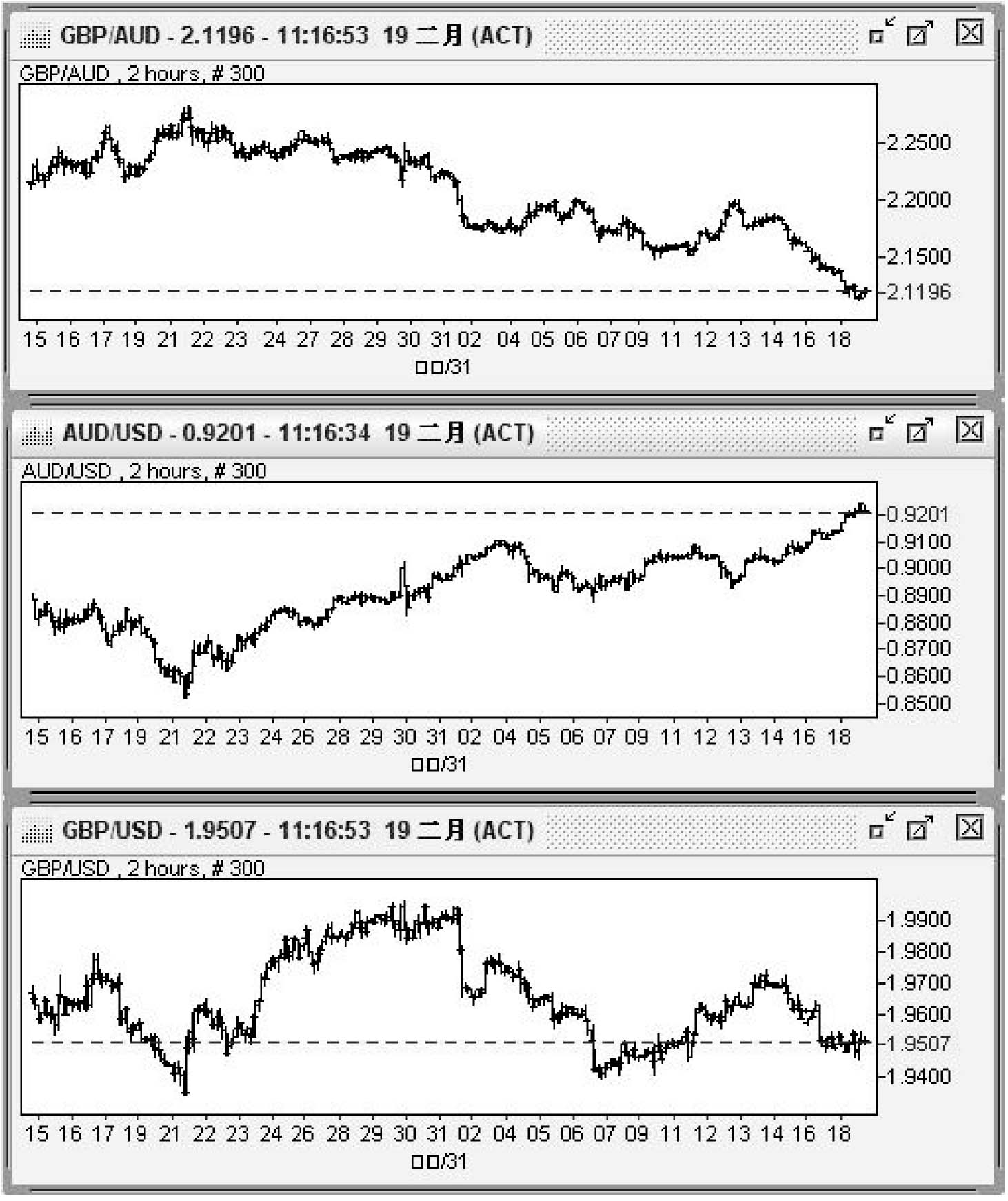

图46是英镑/澳元、英镑、澳元三个走势的对照图。首先我们看英镑和澳元各自的基本面,这个时期,英镑是疲软的,是相对美元的疲软。英镑已经从对美元的2.11的历史高位,回落到1.9336的位置,回落近1800个点位。英镑历史高位出现的时间是2007年11月。如图46所示,英镑在2008年1月21日已经跌到了阶段性的底部1.9336的位置,在以后的几个月的时间,英镑的价位实际上没有出现新的下跌。英镑的基本面情况是整体疲弱,连续的两次降息之后,市场却仍然存在降息的预期。但如果根据这个基本面来操作英镑的话,在图46所示的一个月时间内,不仅做空英镑不能获利,甚至有很大的亏损的可能。

图46 英镑/澳元2小时图(2008年1月15日至2月18日)

再看澳元的基本面,由于澳元受到美国次贷危机的影响相对较轻,而国内的通胀压力又很重,所以澳元非但没有随美元和英镑的出现降息,也没有像欧元利息不升不降,反而是出现了加息的行为,看下面的新闻:

会议纪要显示澳洲联储欲升息50个基点 澳元前景光明

【北京时间2008年02月19日 09:51】

据周二公布的会议记录显示,澳洲联储(RBA)曾在2月5日的货币政策会议上考虑升息50个基点,这暗示其进一步升息的可能性很大。

该次会议上,澳洲联储最终决定升息25个基点,至11年高位7.0%,但是联储董事成员认为,这是考虑到综合因素的结果,并表示可能有进一步大幅升息的必要。花旗银行(Citigroup)的经济主管Stephen Halmarick表示,联储董事会中的强硬派成员近乎肯定地认为3月应再度升息,5月继续升息的可能性也较高。

Halmarick表示,澳洲联储曾讨论升息50个基点,并称25个基点的升息规模是经过精确平衡的。这凸显了联储3月必然升息的倾向,从联储副主席艾迪今天早些时候发表的言论中可以看出,澳元已经冲上高峰的观点言之过早,即使是在联储3月份再度升息后。

周二会议纪要一经公布,澳元便上涨至0.9199美元。同时由于会议纪要还显示,最早将于3月份再度升息,所以澳元/美元汇率期货下跌。

澳洲联储自去年8月以来已经连续3次调高利率来抑制通胀,去年第四季度澳洲通胀上升至16年高点。

澳洲联储在上周的季度货币政策声明中直言,可能需进一步升息来抑制经济过热的发展。澳洲联储预计,通胀潜在水平可能将今年中期达到3.75%,高于至2009年年末维持通胀在2%~3%的控制区间。

金融市场预计,澳洲联储将于3月再次升息的概率约为86%,5月继续升息的可能也相当大。

从加息的趋势上看,澳元的基本面几乎是所有非美货币中最好的,所以澳元无疑对美元存在很大的基本面的强势对比,从事后的走势看,澳元对美元在这一个月的时间里,从0.85涨至0.92上涨了700点。

但英镑的走势告诉我们,即使当时市场普遍认为其基本面相当的疲软,但在特定的时间段中,英镑还是走出了相当抗跌的走势。

虽然根据基本面来判断英镑和澳元的趋势存在着一定程度的不确定性,但相比之下,对比英镑和澳元之间基本面的强弱就几乎不存在悬念了。结果是你能够在2.28的位置做空GBP/AUD,而后在2.11平仓,获利达1700点。远远超过看涨澳元的700点获利可能和做空英镑的可能亏损。

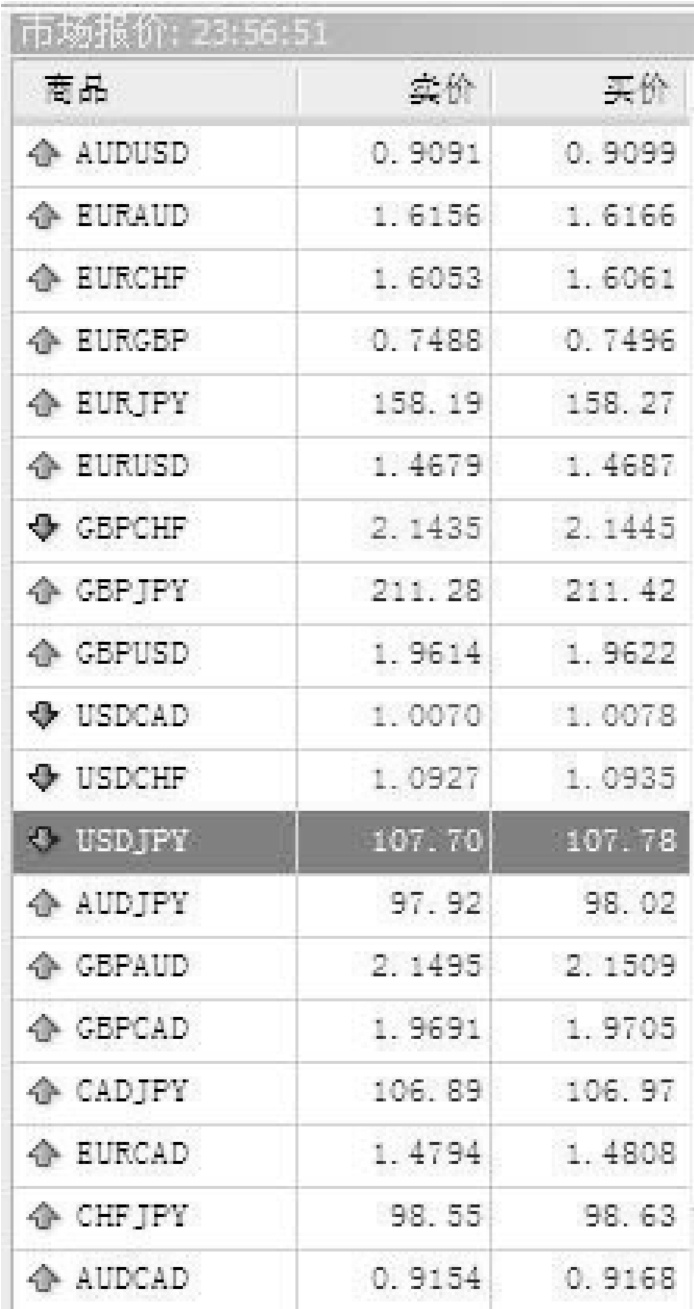

图47 民生银行汇率品种和报价列表图示

这就是通过交叉货币的交易,在对冲了美元基本面消息对汇市的影响后,如何获利并且放大获利程度的经典案例。

4.交易成本(点差)成本大

从图47和图48中,我们可以看到国内银行和某国外外汇经纪商的外汇报价点差。非常明显,交叉汇率的点差要明显高于基础货币的点差。比如,国外经纪商的EUR/AUD,点差达14个点,在一口迷你合约的交易中,相当于增加了14美元的交易成本。如果是按400倍的放大倍率在进行交易的话,25美元即可开仓一口迷你合约,但成本就是14美元,可想而知短线交易的难度之高。所以点差的大小直接决定了该货币组合的短线交易的难度。这也就决定了某些货币组合适合短线交易,而某些货币组合相对不适合短线交易。

图48 某国外外汇经纪商汇率品种、报价和点差列表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。