沪市盘后交易机制可行性研究

刘 逖 叶 武 严亚军

内容提要

盘后交易(after-hours dealing或off-hours trading),其实是一种形式的场外交易,是指在正常营业时间外的交易。随着金融全球化、自由化和证券交易技术的迅速发展,证券市场之间的竞争日渐激烈,20世纪90年代以来,各证券市场纷纷增设了盘后交易时段或普遍延长了交易时间。

那么,盘后交易为何受到境外各证券市场的重视?沪市推出盘后交易有何意义与作用?我们归纳如下:其一,满足了投资者多样化的交易需求,使得投资者在交易的时段或交易的管道上有了更多的弹性与选择。其二,满足投资者收盘后规避风险的需要。其三,盘后交易有益于完善证券市场部分功能。其四,证券市场竞争、交易所竞争的需要。其五,全球化、国际化的需要。

无疑,证券市场进入了一个史无前例的激烈竞争时代,盘后交易已成为完善市场、扩张市场的一个有效方式。

基于此,我们向全国各大城市的个人投资者和机构投资者发放了问卷调查,最终收回了1 102名个人投资者和28名机构投资者的答卷。调查结果显示,大部分小户、中户和机构投资者认为有必要推出盘后固定价格交易,近60%的个人投资者认为有必要推出盘后交易,机构投资者更是普遍认为有必要推出盘后固定价格交易,尤其是偏股型机构投资者。在交易价格方面,小户更期望按当日均价撮合盘后固定价格交易,而中户、大户及机构投资者更期望以收盘价进行盘后固定价格交易。

结合上述考虑,我们提出了如下设计方案(使用交易系统同竞价交易系统):在交易时间段上,一是盘后定价交易时间截止时间与股指期货时间一致,申报时为15点至15点15分,15点15分时进行集中撮合。在15点竞价交易收盘结束后,立即进入定价申报时段,其间可以撤单(包括撤正常交易时段的申报),申报时间为15分钟,在15点15分按申报时间顺序进行撮合。二是盘后定价交易时间截止时间与大宗交易时间一致,申报时15点至15点30分,15点30分时进行集中撮合。三是考虑到15点最后收盘价的产生需要一定时间及发布,可从15点03分或15点05分开始至15点15分,在15点15分按申报时间顺序进行撮合。

在流动性方面,对不活跃证券,可以考虑采取做市商制度和交叉交易制度。即对不活跃证券,由做市商进行双向报价,撮合时,买卖申报优先与做市商的申报成交(境外称为“交叉交易”机制),再按时间优先原则撮合。此外,盘后定价交易的成交量在收盘后计入该证券的成交总量。

一、盘后交易机制的意义与作用

随着金融全球化、自由化和证券交易技术的迅速发展,证券市场之间的竞争日渐激烈,因此,自20世纪90年代以来,各证券市场纷纷增设了盘后交易时段(off-hours trading),或普遍延长了交易时间(见表1)。在电子交易、网上交易和跨境交易盛行的今天,部分另类交易系统ECN(electronic communication network)[1]甚至提供每日24小时、每周7天的交易服务。

何为盘后交易?盘后交易其实是一种形式的场外交易,是指在正常营业时间外的交易,如美股在正常交易时段(美国东部时间的上午9点30分至下午4点,没有午间休市)外允许进行盘后交易,纽约证交所和纳斯达克都有专门的盘后交易时段。

盘后市场发展的初期,仅是指在非集中交易的场所或时间买卖证券的行为,多为机构投资人及证券自营商透过另类交易系统ECN完成交易,交易的时间多在收盘后至6时左右。

从1999年起,盘后交易开始兴盛,并出现了多种形式。盘后交易不仅在ECN中日趋繁荣,如REDIBook、Strike、NexTrade等,证券交易所也开放了盘后交易(通常是按收盘价进行交易的一个时段),如芝加哥证券交易所的电子时段(E-Session),还有纳斯达克主要交易及价格回报系统,如Select Net、Nasdaq Trade也纷纷加入这延长交易的行列。而交易的客户,也扩及一般的投资大众,交易的时间也延至晚上。甚至规划中将逐渐开放各个时段,以方便投资人得以在深夜(evening section)或凌晨时段(early bird section)交易亚洲及欧洲股票,向“全年无休市场”(24 /7 market)的目标迈进。

表1 部分市场交易时间一览

资料来源:各证券交易所(市场)网站。

那么,盘后交易为何受到境外各证券市场的重视?沪市推出盘后交易有何意义与作用?

其一,满足了投资者多样化的交易需求,使得投资者在交易的时段或交易的管道上,有了更多的弹性与选择。

无疑,盘后交易是在证券公司及交易所等计算机作业与人力资源限制情形下,提供给投资人更多的交易机会,境外市场盘后交易的日趋活跃以及众多投资者的加入已给了我们很多启示。但是,盘后交易并不是鼓励更频繁的交易,而是市场经济功能的彰显,只要是管理与规范得宜,其实是提供了更多样的选择、更周延的环境。如为基金提供补充的交易渠道和便利,尤其是指数型基金,基金可以根据当日申购赎回情况,及时、方便进行调整。随着交易时间的延长(如延至晚上),交易的客户也可扩及更多的投资大众。

其二,满足投资者收盘后规避风险的需要。

盘后交易为何受到重视的重要原因之一就是,投资者可依当日收盘价进行交易及避险。现在,多数成熟市场都有盘后交易制度,设立的主要目的是公司在正常交易时间结束后披露的重大信息可以及时反映在股价上,减少投资者第二天的交易风险。盘后交易由于参与者较少导致流动性不高,不适合大资金的交易,但对在第二天正常交易时段股票价格的变动有一定指导意义。

众所周知,一方面,我国很多上市公司同时在不同市场上市交易(同一证券可能同时在数个证券市场挂牌交易),尤其是香港证券市场,而香港证券市场的交易时间主要分早市(上午10点整至下午12点30分)和午市(下午2点30分至下午4点整)两个时段,收盘时间比境内正常交易时间晚一个小时。另一方面,我国内地已正式推出股指期货交易,交易的收盘时间也比现货收盘时间晚15分钟。这就会使得部分投资者可以根据这些讯息进行交易(应对这些信息),而境内现货市场投资者却只能眼睁睁地等待下一交易日交易,无法及时规避风险。因此,盘后交易的推行很有必要性。

其三,盘后交易有利于完善证券市场部分功能。

前已述及,如果没有盘后交易,香港证券市场与股指期货的盘后交易情况势必对下一交易日的开盘造成较大影响。

盘后交易可以减少那些想以收盘价成交的投资者在正常交易收盘时段的大额交易对收盘产生的影响。部分投资者在收盘时段的集中交易已造成价格的迅速拉升,尤其QFII机构投资者在部分中小盘股价格异常波动中充当了主要角色,其根源直指MOC指令等国际常用的委托指令。

盘后交易可以实现正常竞价交易中无法实现的交易方法,如交叉交易、一篮子交易等。

此外,大量研究表明,尽管盘后交易量与正常时间的交易量相比非常小(如2000年1月18日,纽交所和纳斯达克上市证券的盘后交易量仅有正常交易时段交易量的3%),且交易的隐含成本较高,但盘后交易的价格发现功能甚至大于正常交易时段,而且盘后交易包含有更多的信息(参阅SEC,2000;Barclay and Hendershott,2001)。

可见,盘后交易有益于完善证券市场部分功能,上海证券市场的市场结构如图1所示。

其四,证券市场竞争、交易所竞争需要。

图1 上海证券市场市场结构

与我们同区的东京、新加坡、孟买等地的交易所,都在早上9点开市,而且东京与新加坡都在研究取消午休以延长交易时间。此外,美国纽约交易所和纳斯达克交易所的交易时长均为6.5个小时,伦敦证交所与法兰克福证交所的交易时长更分别为8.3小时与8.5小时。日前港交所也提出了关于交易时段的初步想法:把开市时间提早到早上9点半,中午收市调整为12点到1点。下午的交易时间为1点到4点,即把目前每天4小时的交易时间增加至5.5小时。不过需要咨询市场意见后再决定最终的方案。

显然,我们的交易时间(4个小时)与成熟市场存在明显差距,但是,延长交易时段,会使整个行业成本增加,结算时间延迟,投资者需要花费更多时间去关注交易价格等等。而盘后交易多采用定价交易(买卖采用当日收盘价或均价成交),投资人无须随时注意股价变动,也不影响其他投资者生活作息。可见,推出盘后交易是提升竞争力的一个有力选择。

其五,全球化、国际化需要。

这主要可以体现在三个方面:一是基于美国、日本、法国等国外主要证券交易市场多已开办盘后交易,如能引进该制度,可加速本国交易制度国际化,并提升市场国际形象;二是投资环境日趋国际化需要,如同一证券可能同时在数个证券市场挂牌交易,由于时差,如东京证券交易所的交易时间,正好是纽约证券交易所的收盘时间;三是吸引全球投资者需要,因应不同地区的交易时段的需要。

此外,盘后交易的推出也有助于提高证券业(包括证券公司)现有设备及人力资源的使用效率,增加证券商收入。

2010年7月26日,日本东京证券交易所(Tokyo Stock Exchange,TSE)表示,该交易所将考虑延长交易时间方式,因其希望吸引更多境外投资者在该交易所交易,并加强与中国和印度同业交易所竞争中的实力。东京证券交易所将就取消或缩短为期90分钟的午休时间进行讨论,其中还将讨论引进对现货股的盘后交易,以及开启对衍生品的盘前交易,并延长盘后交易时间的建议。东京证券交易所延长交易时间的提议将有助于吸引更多流动性至东京。此外,日前,港交所通过咨询方案,股市交易拟延长至5.5小时。

无疑,证券市场进入了一个史无前例的激烈竞争时代,盘后交易已成为完善市场、扩张市场的一个有效方式。

二、境外盘后交易机制发展现状

早期的盘后交易服务主要是由证券经纪商提供的,但自20世纪90年代中期以来,盘后交易开始出现多种形式,如交易所专门开设的盘后交易时段(通常是按收盘价进行交易的一个时段),ECN提供的盘后交易服务,做市商提供的盘后交易服务等。

然而,投资人在盘后市场交易时,也必须注意所面临的价格剧烈波动的风险及流动性风险。因为ECN缺乏集中市场中的专业会员及纳斯达克中的造市者,无法提供创造市场价格及流动性的功能,特别是面临交易量小或流动性差的股票。

因此,目前境外主要证券市场多于正常交易时间以外特定时间实施盘后交易,例如美国纽约证券交易所于每日收盘15分钟后,进行45分钟之盘后定价交易,韩国证券交易所于每日收盘10分钟后,进行30分钟盘后定价交易,日本东京证券交易所更为提供未参与盘中交易投资者再次成交机会及满足喜好定价交易者的需求,每日进行三次盘后定价交易。盘后交易由于参与者较少导致流动性不高,不适合大资金的交易,但对第二天正常交易时段股票价格的变动有一定指导意义。目前我国内地证券市场还未设立盘后交易制度。

下面主要介绍东京证券交易所、伦敦证券交易所、台湾证券交易所的盘后交易机制。

(一)东京证券交易所盘后交易机制

1997年11月14日,东京证券交易所引入了盘后交易制度,以方便大额订单和订单组合的直接匹配。盘后交易只适用于国内股票和可转换债券的大额订单和组合订单[2],交易价格限制在由竞价市场所决定的价格的一定幅度内。盘后交易的时间为:上午8点30分至下午9点、中午11点至12点30分、下午15点至16点。

1998年6月29日,东京证券交易所开发了称为“ToSTNeT-1”的盘后交易系统,该系统用于国内股票和以日元计价的国内可转换债券的订单和组合订单交易。[3]在ToSTNeT-1系统交易的订单经由新的独立于CORES之外电脑网络系统匹配成交。在ToSTNeT-1系统中的交易可采取T+3(遇分红或除权为T+4)或T+0结算期,投资者可自行选择。ToSTNeT-1系统允许进行保证金交易和借贷交易。

1998年8月7日,东京证券交易所又引入了ToSTNeT-2系统,国内股票和以日元计价的国内可转换债券可在该系统按照竞价市场形成的收盘价价格进行交易。ToSTNeT-2系统对订单的数额没有限制。交易在新的独立于CORES之外电脑网络系统进行。在ToSTNeT-2系统中的交易采取T+3(遇分红或除权为T+4)结算期。ToSTNeT-2系统允许进行保证金交易和借贷交易。

目前,日本证券市场已向“全年无休市场”(24 /7 market)的目标迈进,投资者可24小时向证券公司下单(见图2),东京证券交易所的交易时间从早8点到下午16点30分,无间断(见图3)。

图2 日本证券市场24小时交易结构

图3 日本东京证券交易所的竞价交易与盘后交易分布

东京证券交易所的竞价交易系统、盘后交易系统的交易品种、交易方法、交易时间比较如表2所示。

表2 竞价交易系统、盘后交易系统的交易品种、交易方法、交易时间比较

ToSTNeT-1交易系统与ToSTNeT-2交易系统同为盘后交易系统,但二者也存在明显差别,二者比较如表3所示。

表3 ToSTNeT-1与ToSTNeT-2交易模式比较

注:*交叉交易为同一个市场参与者同时输入的可匹配的买单和卖单的交易。

ToSTNeT-1系统交易的订单标准为:

单只证券交易:数量至少1个交易单位的股票订单和以日元计价的可转换债券订单。投资者下达单只证券订单可指明价格、数量或结算期。

股票订单组合:包括15种或以上的股票,且交易价值在100万日元或以上。投资者下达组合订单可指明数量、交易金额或结算期。

在ToSTNeT-1系统交易的证券价格限制在由竞价市场所决定的价格的一定幅度内。

国内股票和可转换债券的单只证券交易的执行价格不得超过或低于竞价市场形成的最后1笔交易的价格,即:8点20分至9点按前一交易日的量加权平均价(VWAP)成交;11点至12点30分按早市加权平均价成交;15点至16点30分按当日加权平均价或下午市的加权平均价成交。

组合证券中各证券的价格不得超过或低于在竞价市场形成的最后一笔价格的5%。

在ToSTNeT-1系统中成交的交易将即时发送给市场参与者(会员),市场参与者收到交易报告后须进行核对并确认。ToSTNeT-1系统的下列交易信息将通过交易所的市场信息系统向市场公布:

(1)单只证券交易信息,包括:①总交易量和交易金额;②每笔交易的价格、数量和时间,但市场参与者和其客户之间的金额在50亿日元或以上的交易将推迟到下一个交易日下午16点在东京证券交易所的网站上进行披露;③单个证券的总交易量和交易金额。

(2)组合交易信息,包括:①总交易笔数、总交易量和总交易金额;②组合中每种证券的交易价格、数量和时间。

ToSTNeT-2系统的交易时间分为以下三段:

(1)上午8点20分至8点45分。系统撮合时间为8点45分,价格为前一日收盘价和前一日加权平均价(VWAP)。

(2)上午8点20分至12点15分。系统撮合时间为12点15分,价格为上午交易时段收盘价和上午交易时段的加权平均价。

(3)上午8点20分至下午16点。系统撮合时间为16点,价格为当日收盘价和当日加权平均价,以及下午加权平均价。

ToSTNeT-2系统的订单遵循时间优先原则,但双边订单(同一个市场参与者同时输入的可匹配的买单和卖单)优先于其他订单。

在ToSTNeT-2系统中成交的交易将即时发送给交易所的参与者,参与者收到交易报告后须进行核对并确认。ToSTNeT-2系统的单只证券的总交易量将通过交易所的市场信息系统向市场公布。

表4 ToSTNeT-2盘后交易系统交易时间与价格

注:*VWAP即交易量加权平均价格(交易金额/交易量)。

(二)纽约证券交易所盘后交易机制

在正常交易时段外,美国股市也允许盘前和盘后交易,纽约证交所(NYSE)和纳斯达克都有专门的盘前盘后交易时段,纽约证券交易所于每日收盘15分钟后,进行45分钟之盘后定价交易。目前,美国股市盘后交易的交易量不高,流动性不强,买卖价差(bid ask spread)也较高。

1991年6月13日,纽约证券交易所引进了两个盘后交易系统:直接匹配时段Ⅰ(Crossing SessionⅠ,CSⅠ)和直接匹配时段Ⅱ(Crossing SessionⅡ,CSⅡ)。CSⅠ可按纽约证券交易所常规交易日的收盘价匹配单个股票买卖。CSⅡ可在下午5点15分之前匹配投资组合。

CSⅠ在下午4点15分开始运作,约5点结束。会员可就某只股票向Super-Dot系统输入单向、双向或直到成交前均有效的订单,这些订单在下午5点时执行。匹配的订单按照纽约证券交易所的收盘价(在上午9点30分至下午4点的交易时段形成)成交,并向交易报告系统报告。2000年,CSⅠ时段成交的股票平均每日为339.93万股,最高达到738.38万股。CSⅠ交易量的最高记录为1 791.74万股(1998年12月31日)。

图4 纽约证券交易所盘后交易系统:CSⅠ

CSⅡ在下午4点至约5点15分运行,该时段可对多种股票组合进行匹配,所有纽交所上市证券均可在该系统交易。所有会员和会员组织均可参与交易。符合条件的股票组合必须至少包括15种在纽约证券交易所上市的证券,总价值在100万美元或以上。市场数据信息在下午5点15分发布,但仅有所有一篮子订单的交易股数和金额的加总数据。组合交易中单个股票的信息将在三个交易日后(T+3)与CSⅡ总交易量一起输入纽交所交易报告。2000年,CSⅡ时段成交的股票平均每日为1 130万股,最高达7 090.4万股,日均交易额为5.108亿美元。

图5 纽约证券交易所盘后交易系统:CSⅡ

2006年纽约证券交易所兼并了群岛证券交易所(ArcaEx®)及太平洋证券交易所,推出了Arca市场(NYSE Arca),即纽约证券交易所高增长板。NYSE Arca是美国第一家开放的、完全电子化的证券交易市场,在可交易基金和上市证券的买卖方面处于领导地位。同时,NYSE Arca也提供股票期权交易服务。NYSE Arca为客户提供了一个快速的电子交易系统和一个开放的、直接的、匿名的市场通道。目前NYSE Arca也成为了一个提供盘后交易的ECN,正规交易与盘后交易模式比较如表5所示。

表5 正规交易与盘后交易模式比较

(三)台湾证券交易所盘后定价交易制度

台湾证券交易所为满足部分投资者及中午时段投资者,在上午竞价交易市场收盘后继续以当日收盘价进行交易之需求,并充分利用证券商人力及设备资源,参考其他交易所的经验,实施盘后定价交易制度,投资人可于周一至周五每日下午2点至2点30分向证券商委托买卖有价证券,证券商受托后将买卖委托输入本公司计算机主机,下午2点30分计算机会自动撮合,以完成该笔交易。

台湾证券交易所的盘后定价交易是指每日收盘后有价证券依上午集中交易市场收盘价格进行交易之方式。由于收盘价格系指申报当日上午该证券最后一笔成交价格,若当日上午无成交价格产生时,则暂停该证券盘后定价交易。

在交易时间与撮合模式方面,投资人可于周一至周五每日下午2点至2点30分向证券商委托买卖有价证券,证券商受托后将买卖委托输入交易所交易主机,下午3点本公司计算机会自动撮合。而为求公平起见,交易所交易主机在撮合前,将所有委托依计算机随机排列方式决定其优先级。

在交易数量方面,投资人委托买卖申报数量之规定与上午交易相同,即以一交易单位或其整倍数为限,且一次买卖同种类有价证券之数量,仍受每笔499交易单位之限制。

在交易标的方面,目前盘后定价交易之标的为除债券以外之有价证券,但可转换公司债也属标的之一。

在交易信息披露方面,一是盘后定价交易撮合前,披露全体有价证券于当日开始申报后之买卖委托量累计(不披露个别有价证券买卖委托量);二是盘后定价交易撮合后,披露全体及个别有价证券成交量值信息。

在结算方面,盘后定价交易于申报当日成交,并与上午交易相同依普通买卖交割(即T+2日)办理交割。

在信用交易方面,为活跃该制度,允许进行信用交易,并允许同一日上午竞价交易时段及下午盘后定价交易时段分别融资买进或融券卖出同种有价证券者,采用资券相抵交割。盘后定价交易的资券额度延续上午交易的余额。

在日内回转交易方面,投资人不允许将上午竞价交易时段买入的有价证券,在下午盘后定价交易时卖出。但证券商可利用盘后定价交易进行错账或违约买卖之反向轧平处理,其撮合不比照零股交易为优先之成交。另为配合盘后定价交易之实施,申报当日错账或更正账号数据之输入作业开始时间,将延后一小时为下午3点;申报前一营业日错账或更正账号资料则维持现行下午2点不变。

三、沪市盘后交易机制需求分析

为给上海证券交易所探讨在盘后推出固定价格交易的可行性和具体方案提供依据,我们向全国各大城市的个人投资者和机构投资者发放了问卷进行调研,最终收回1 102名个人投资者和28名机构投资者的答卷,该28名机构投资者全部来自公募基金行业。

(一)参与调研投资者分布

我们回收的参与调研的个人投资者中,投资额在100万元以下的小户占比为77%,投资额在100万元至500万元的中户占20%,而投资额在500万元以上的大户占3%。

另一方面,从沪市各类市值投资者账户数量看,个人投资者中持有市值小于10万元的个人投资者,账户数量较大,占所有投资者总数的86%左右,持有市值在10万元至100万元的个人投资者和持有市值在100万元至500万元的个人投资者次之,分别为10.3%和0.7%,其他占比均约为0.3%。

可见,此次调查,我们有所偏向100万元市值以上大户或超大户。

对参与的公募基金投资者,股票型占大多数,比例为65%,指数型占22%,混合型占8%,债券型仅占5%,没有出现保本型投资者。

图6 参与调研个人投资者分布

图7 参与调研机构投资者分布

(二)各类投资者的不同调研问题统计结果

1.对是否有必要推出盘后固定价格交易的看法

调研结果如图8所示,大部分小户、中户和机构投资者认为有必要推出盘后固定价格交易,近60%的投资者认为有必要推出盘后交易,大户最低,认为有必要推出盘后固定价格交易的比例仅有42%。

图8 个人及机构投资者对推出盘后固定价格交易的看法

另外,图9表明,各种风格的机构投资者都普遍认为有必要推出盘后固定价格交易,尤其是股票型机构投资者。

图9 各种风格的机构投资者对推出盘后固定价格交易的看法

2.投资者参与盘后固定价格交易的意愿

调研结果如图10所示,小户和中户对盘后固定价格交易兴趣较大,56%的小户和54%的中户愿意参与;而大户兴趣较低,只有41%的大户愿意参与。机构投资者参与盘后固定价格交易意愿最大,愿意参与者比例高达75%。

图10 个人及机构投资者参与盘后固定价格交易的意愿

调研结果进一步表明,在不同风格的机构投资者中,债券型和混合型参与盘后固定价格交易的意愿尤其强烈,见图11。

图11 各种风格机构投资者参与盘后固定价格交易的意愿

3.投资者期望盘后交易所在的交易平台

调研结果如图12显示,各种个人投资者和机构投资者都更期望盘后固定价格交易在正常竞价交易平台进行。

图12 个人及机构投资者期望盘后交易所在的交易平台

图13进一步表明,在不同风格机构投资者中,股票型投资者最期望盘后交易在正常交易平台进行,比例高达77%。

图13 各种风格的机构投资者期望盘后交易所在的平台

4.投资者期望盘后交易按何种固定价格撮合

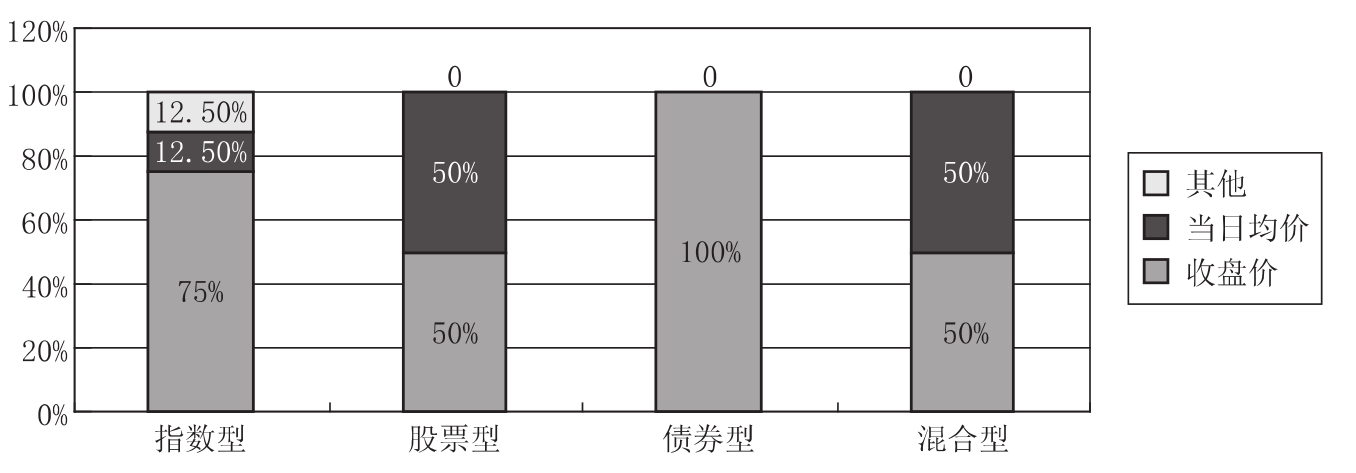

调研结果如图14所示,小户更期望按当日均价撮合盘后固定价格交易,而中户、大户及机构投资者更期望以收盘价进行盘后固定价格交易。

图14 个人及机构投资者对盘后交易撮合方式的期望

调研还表明,在不同风格的机构投资者中,指数型和债券型机构投资者明显期望以收盘价撮合盘后交易,而股票型和混合型投资者在撮合方式的选择上,对收盘价和当日均价的支持率均为50%。

图15 各种风格的机构投资者对盘后交易撮合方式的期望

5.投资者对盘后交易中订单提交后能否撤销的期望

调研结果如图16所示,所有投资者都更期望盘后交易中订单提交后能撤销。但比较之下,大户期望盘后交易中订单提交后能撤销的比例最低,只有43%。

图16 个人及机构投资者对盘后交易中订单提交后能否撤销的期望

另外,调研结果还表明,在机构投资者中,指数型、股票型、债券型投资者期望在盘后交易中订单提交后能撤销的比例较大,见图17。

图17 各种风格机构投资者对盘后交易中订单提交后能否撤销的期望

6.对盘后交易是否需要实时披露买卖订单数量的看法

调研结果如图18所示,大部分小户、中户和机构投资者都觉得盘后交易需要实时披露买卖订单数量,但更多大户表示无所谓。

图18 个人及机构投资者对盘后交易实时披露买卖订单数量的看法

调研结果进一步表明,股票型和混合型机构投资者尤其期望在盘后交易中实时披露买卖订单量,参见图19。

图19 各种风格机构投资者对盘后交易实时披露买卖订单数量的看法

7.投资者最担心的盘后固定价格交易问题

调研结果如图20所示,利益输送和收盘价操纵问题,是个人投资者和机构投资者们最担心的问题。

图20 个人及机构投资者对盘后固定价格交易最担忧的问题

图21进一步表明,在各种风格的机构投资者中,指数型和股票型投资者对收盘价操纵问题表示担心;除了债券型投资者,所有机构投资者都对利益输送问题表示担心。此外,个别投资者还表示,担忧在盘后固定价格交易中存在内幕交易。

图21 各种风格机构投资者对盘后固定价格交易最担忧的问题

8.对午间休市(11:30—13:00)时是否可按上午收市见或均价进行固定价格交易的看法

调研结果如图22所示,多数小户(51%)和中户(50%)认为需要在午间休市时间进行固定价格交易,且更希望以上午均价作为固定价格。相反,多数大户与机构投资者认为不需要在午间休市时进行固定价格交易。

图22 个人及机构投资者对午间休市时固定价格交易的看法

调研结果还表明,在机构投资者中,多数指数型和股票型投资者认为不需要在午间休市时间进行固定价格交易,只有50%的债券型和50%的混合型投资者认为需要,参见图23。

9.对推出盘后固定价格交易的其他看法及改进意见

调研结果表明,在个人投资者中,小户和中户的其他意见主要包括:加强对信息披露的监管;实行T+0;希望安排在股指期货交易时间之后,如中午12点以后,下午15点至15点30分之间等。另外,有中户对于当日涨停或跌停的股票应采取何种价格撮合交易予以关注。

图23 各种风格机构投资者对午间休市时固定价格交易的看法

在机构投资者中,有投资者认为,对于存在涨跌停板的市场,盘后交易存在利益输送的可能性,同时盘后交易本身就可能带来价格操纵,建议慎重推出盘后固定价格交易。

(三)主要调查结论

综上所述,我们可以得到以下主要结论:

一是大部分小户、中户和机构投资者认为有必要推出盘后固定价格交易,近60%的投资者认为有必要推出盘后交易。而机构投资者普遍认为有必要推出盘后固定价格交易,尤其是偏股型机构投资者。

二是在参与盘后固定价格交易意愿方面,机构投资者最大,个人投资者中中小户较大,而大户兴趣较低。

三是在交易平台方面,各种个人投资者和机构投资者都更期望盘后固定价格交易在正常竞价交易平台进行。

四是在交易价格方面,小户更期望按当日均价撮合盘后固定价格交易,而中户、大户及机构投资者更期望以收盘价进行盘后固定价格交易。

五是在订单撤销方面,所有投资者都更期望盘后交易中订单提交后能撤销。

六是交易信息披露方面,大部分小户、中户和机构投资者都觉得盘后交易需要实时披露买卖订单数量,但更多大户表示无所谓。

七是在交易时间方面,希望安排在股指期货交易时间之后,如中午12点以后,下午15点至15点30分之间等。

此外,对盘后固定价格交易机制的推出,个人投资者和机构投资者们最担心的问题是利益输送和收盘价操纵问题。

四、沪市盘后交易机制设计

前已述及,目前境内外主要证券市场多于正常交易时间以外的特定时间实施盘后定价交易。如美国纽约证券交易所于每日收盘15分钟后,进行45分钟的盘后定价交易;韩国证券交易所于每日收盘10分钟后,进行30分钟的盘后定价交易;日本东京证券交易所更为了使来不及参与前盘交易者有再次成交机会及满足喜好定价交易者的需求,每日进行三次盘后定价交易。同样,台湾证券交易所为满足部分投资人及中午时段投资者在上午竞价交易市场收盘后继续以当日收盘价进行交易的需求,充分利用证券商人力及设备资源,参考境外经验,实施盘后定价交易制度,投资人可于周一至周五每日下午2点至2点30分向证券商委托买卖有价证券,证券商受托后将买卖委托输入交易所交易主机,下午2点30分自动撮合,以完成该笔交易。

境外经验表明,盘后交易的实施,不仅可满足投资人在非正常交易时间交易的流动性需求,也可使投资人无须随时注意股价变动以进行交易,但由于盘后交易之参与者较少,也使得盘后交易存在或多或少的流动性问题。

调查显示,国内大部分小户、中户和机构投资者认为有必要推出盘后固定价格交易,近60%的投资者认为有必要推出盘后交易。而机构投资者普遍认为有必要推出盘后固定价格交易,尤其是偏股型机构投资者。在交易价格方面,小户更期望按当日均价撮合盘后固定价格交易,而中户、大户及机构投资者更期望以收盘价进行盘后固定价格交易。

鉴于目前证券收盘价格被财务公司、投资机构、银行及专业机构普遍用于各项分析与评估,已得到相当广泛应用,因此,集中交易市场仍有必要维护证券收盘价格,使之不受盘后交易市场的影响。因此,我们建议直接用收盘价进行定价交易。

结合上述考虑,设计方案(使用交易系统同竞价交易系统)如下:

在交易时间段上,一是盘后定价交易时间截止时间与股指期货时间一致,申报时15点至15点15分,15点15分进行集中撮合。在15点竞价交易收盘结束后,立即进入定价申报时段,其间可以撤单(包括撤正常交易时段的申报),申报时间为15分钟,在15点15分按申报时间顺序进行撮合。二是盘后定价交易时间截止时间与大宗交易时间一致,申报时15点至15点30分,15点30分进行集中撮合。三是考虑到15点最后收盘价的产生需要一定时间及发布,可从15点03分或15点05分开始至15点15分,在15点15分按申报时间顺序进行撮合。

在流动性方面,对不活跃证券,可以考虑采取做市商制度和交叉交易制度。即对不活跃证券,由做市商进行双向报价,撮合时,买卖申报优先与做市商的申报成交(境外称为“交叉交易”机制),再按时间优先原则撮合。此外,盘后定价交易的成交量在收盘后计入该证券的成交总量。

图24 沪市引入盘后定价交易机制后各交易时段

【注释】

[1]美国证监会对ECN的定义是“广泛传布价格信息,自交易所市场创造者或店头市场创造者接受委托,并使这些委托全部或部分成交的任何电子化系统”。ECN是一套不同于全国性市场系统(如纽交所、纳斯达克)的运作体系,主要的ECN有Instinet、Island等公司。

[2]盘后交易的最小单位为:(1)大额股票订单为该股票一交易单位的300倍或以上;(2)股票订单组合为包括15种或以上的股票,且交易价值为100万日元或以上;(3)大额可转换债券订单为面值300万日元或以上;(4)可转换债券订单组合为包括15种或以上的债券,且交易价值为100万日元或以上。

[3]ToSTNeT是Tokyo Stock Exchange Trading Network Sysytem(东京证券交易所交易网络系统)的缩写。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。