第四节 我国处理国际税收竞争问题的原则和策略

20世纪80年代,既是经济全球化进程开始加深的年代,也是我国改革开放不断深入的年代。为了吸引外资,我国在改革开放初期出台了多项对外资的优惠政策,对外商投资企业免税、减税,在经济特区、经济技术开发区等特殊区域的政策尤为优惠,这其实就是适度的税收竞争。在相当长的时间里,我国一直保持全世界发展中国家中吸引外资最多的地位,伴随着我国加入WTO,我国的GDP快速增长并先后超过德国、日本等经济强国,对外资企业与内资企业同等对待而不是给予超国民待遇的呼声日益高涨。我国最终统一了内外资企业的所得税等,实现了内外资企业税负的统一。

一、国际税收竞争对我国的影响

发展中国家普遍将FDI视作促进本国经济发展的重要推动因素,多数发展中国家采用税收优惠等手段来吸引FDI。我国作为一个发展中的大国,改革开放以来的经济高速增长也离不开FDI的贡献。

(一)税收优惠政策对我国吸引外资的影响

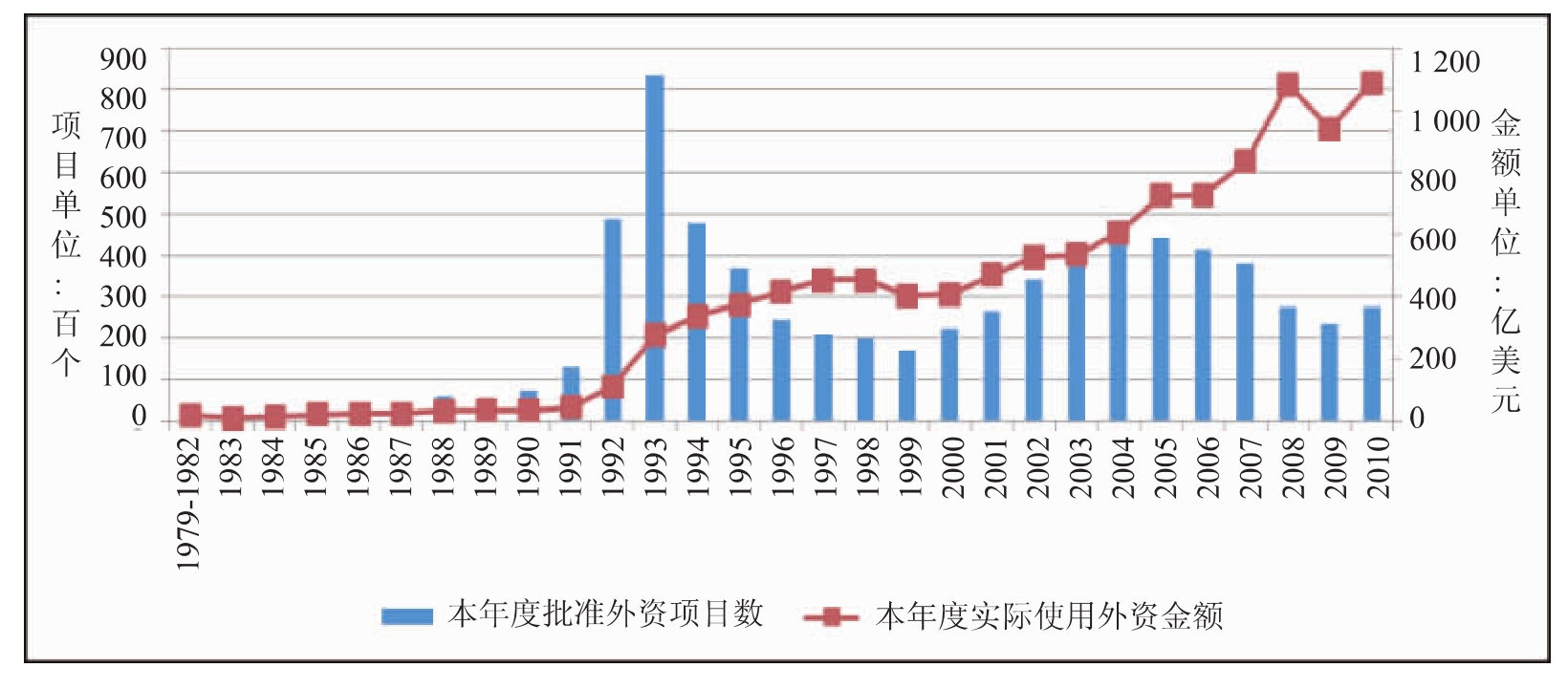

我国针对外资的税收优惠手段主要包括以下几个方面:第一,很长一段时期为吸引外资而在国内实行两套税制,给予内外资企业以不同的税收待遇。外资企业享受所得税和相关附加费等的优惠待遇。第二,在我国境内的经济特区、经济技术开发区、保税区等特殊经济区域设立外商投资企业可以获得所得税等的优惠。多年来,我国吸引外资的金额和每年新批准建设的外商直接投资项目的数量都是相当可观的(图9.1),以上的税收优惠手段对吸引外资功不可没。

图9.1 中国1979-2010年吸收外商直接投资统计

资料来源:中国投资指南网站,http://www.fdi.gov.cn/pub/FDI/wztj/wstztj/default.htm。

(二)税收优惠政策对我国税收收入的影响

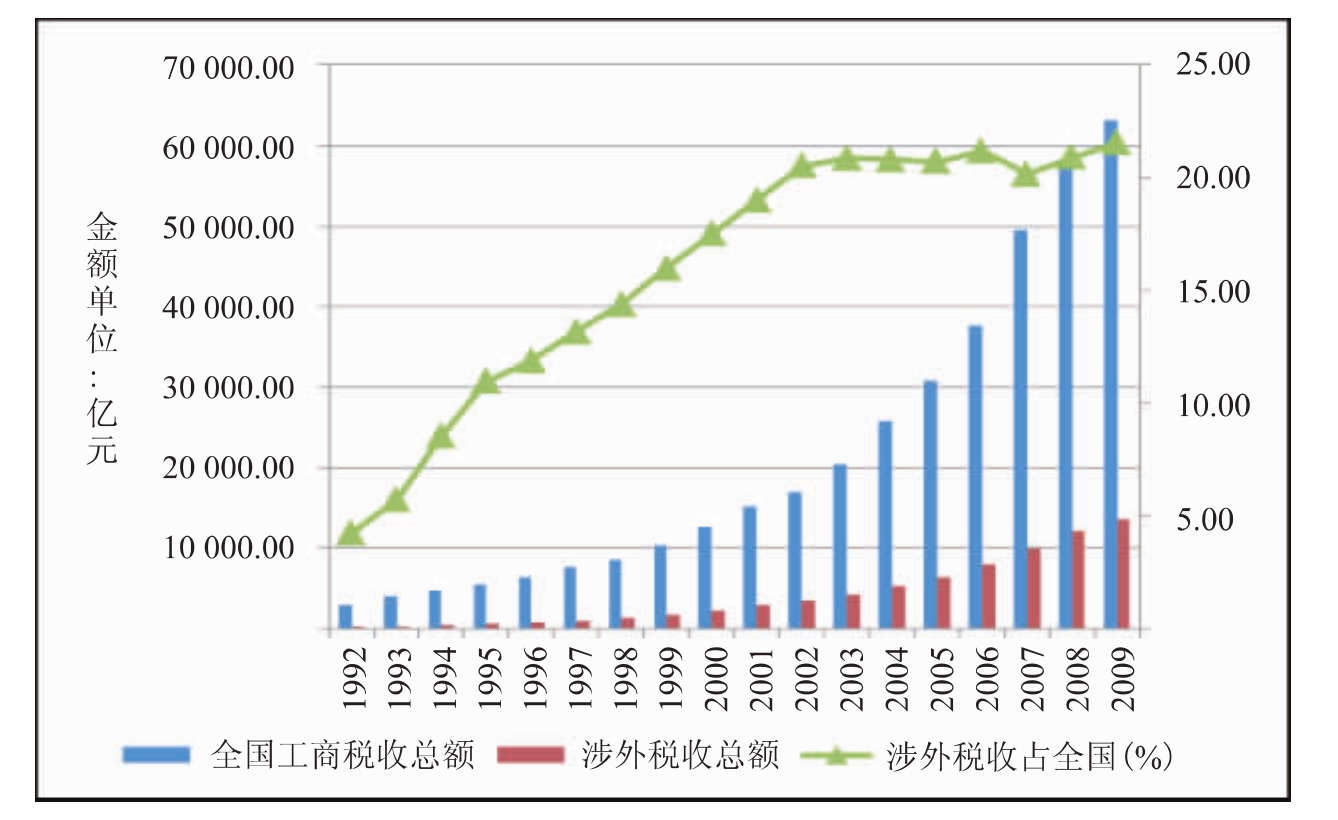

对外资企业采取的种种税收优惠必然会减少有关的税基,这对我国的税收收入增长造成了一定的压力。名义税率的降低势必会降低来自外资企业的税收,但是随着外商企业的不断涌入,从长期来看随着税基的扩大,我国的税收收入是会增加的。实际上,从2000年以来的数据可以看出,虽然对外资实施了优惠措施,但我国针对外资企业征收的税收收入是逐年上升的(图9.2)。涉外税收占全国工商税收的比重大约在20%左右,外商投资企业每年对我国税收收入的贡献是明显的。

图9.2 中国1992-2009年涉外税收统计(不包括关税和土地费)

注:来源于外商投资企业的税收占涉外税收的98%以上。(截至目前所有公布此表的《中国商务年鉴》上面都有此注)。

资料来源:中国商务年鉴编辑委员会.中国商务年鉴(2010).北京:中国商务出版社,2010:184.

(三)国际税收竞争对我国税收主权的影响

国际税收竞争所造成的危害可以看作是一国税收政策对另一国的外部性,这就意味着国际税收竞争会对一个国家的税收主权造成影响,减弱一国税收主权的效力。假如我国邻国也采取与我国相似的税收优惠政策,或者优惠力度更大,势必会从我国分流出一部分外资。另外,国际上掀起的反有害税收竞争行动,虽然没有直接针对我国,但是该行动的一些主张也会影响我国的税收政策,进而影响我国的优惠税率,比如,OECD最初公布的避税地名单就包括我国的香港和澳门特区。

(四)国际税收竞争对我国税收征管的影响

国际税收竞争即是税收优惠手段的竞争,比如在我国境内的外资可以长期享受诸多优惠手段,这必然会对两种行为产生激励作用。一种是外资企业试图将自己的投资来源地伪装成一些税率更低的国家或地区(通常是国际避税地),以便将从中国境内获得的巨额利润汇回国际避税地,这样既避免向中国交税,也不用在避税地交税(或者在避税地缴纳极低的税负)。这就是我们总能在我国的外资来源金额排名前十位上看到类似维尔京群岛、开曼群岛等避税地身影的原因。另一种行为是国内内资企业假扮外资企业。许多国内企业为了避税,利用各种方法伪装成外资企业,以便在税收申报时能够享受内资企业不能享受的优惠待遇。这两种行为都给我国的税收征管带来了挑战。避税地通常缺乏有效的税收情报交换,洗钱、逃税、避税行为猖獗,我国税务机关不能及时有效地了解外资企业的真实动向,容易造成我国税收的流失。我国内外资企业所得税和教育附加费等税费的完全统一,消除了内外资企业的差别待遇,使内资企业假扮外资企业的动力消失。但是,只要有比中国税率更低的地区(尤其是国际避税地)存在,就会有企业将自己的投资来源地伪装成这些地区。

二、我国反有害国际税收竞争的基本原则

OECD和欧盟于20世纪90年代均对反有害税收竞争进行了尝试,虽然这些组织都没有明确把我国作为主要目标,但是经济全球化的加深和我国自身发展所处的阶段都决定了我国不能长期置身事外。一方面我国是一个吸引外资的大国,另一方面近年来我国也逐渐成为全球对外投资的大国。为了我国经济长期可持续地发展,针对反有害税收竞争我国应坚持三个基本原则。

(一)反对有害税收竞争的目的是维护我国经济利益

外商直接投资对我国的经济发展起了直接的推动作用,反有害税收竞争首先要注意不能影响到中国的投资环境。不能一味迎合国际上某些高税率发达国家的诉求,放弃使用税收优惠手段来吸引有利于我国经济发展的流动性要素。税收管辖权是我国的主权,不容他国的随意干涉。同时我们也要警惕其他国家的有害税收竞争行为,超低税收优惠等有害的税收竞争将减少我国的税基,使我国的一些优惠政策失灵。对这种恶性税收竞争,我们应该坚决反对。

(二)维护国家税收主权,积极参与规制有害国际税收竞争

任何国家都有根据本国实际国情制定适合自己国家的税收政策,以推动本国经济发展的权利。但是针对避税地或者对我国有害的税收优惠制度,我国应该积极参与国际上对有害税收竞争的规制行动,抵制这种有害的国际税收竞争。积极参与规制行动可以使我们掌握主动权,参与国际上关于税收竞争规制规则的制定,抑制过度或不适当的税收竞争给国家税收利益和经济安全带来的风险,避免遭到其他国家和国际组织的制裁,努力解决税收竞争中产生的矛盾,以实现本国和世界经济稳定与发展的“双赢”。

(三)力主全球合作,共同协调和解决国际税收竞争问题

OECD的反有害国际税收竞争仅仅局限于几个发达国家的领导,这是他的行动无法继续有效开展下去的主要原因之一。如今OECD已经转变思路,设立全球税务论坛来解决税收透明度和有效情报交换的问题。税收竞争是全球化进程中产生的问题,很难依靠几个国家参与或制定有关规则就解决。反有害国际税收竞争应该在更广泛的国家和地区参与的基础上开展,我们已经看到G20集团在处理这个问题上的能力。

三、我国应对国际税收竞争的策略

全球经济一体化日益加深,可以预见国际税收竞争将来也会日趋激烈。在国际社会的规制有害税收竞争的行动没有取得决定性成效前,针对国际税收竞争我国也应该制定符合本国发展利益的策略。这不仅有利于我们参与国际社会规制有害税收竞争行动,更有利于发展我国经济、促进我国产业升级,在引进外资的同时,做大做强我国自己的企业。

(一)转变引资观念,保持我国对外资的吸引力

进一步转变单纯依靠税收优惠的招商引资观念,不仅有利于我国税收收入的增长,更有利于我国民族企业的发展。除了税收减免以外,各国政府公共服务效率的高低也会决定一个国家国际税收竞争的优势。除了使用税收优惠这些旧手段,我国也可以通过营造一个好的投资环境、提高公共产品和公共服务的数量和质量,来代替以税收优惠吸引外资为主的引资手段。通过改善基础设施、大力建设交通和通讯系统等硬件设施,加强法制意识、加强对私人产权的保护、提高服务效率和质量、提高政策的透明度和公开度等软件服务来吸引外资。这样,优化升级后的税收环境可以吸引来更多的投资;同时,我国内资企业也获得了更加公平和优越的发展环境。

(二)改革国内税制,完善税收优惠制度

自2008年1月1日起,内外资企业所得税标准统一;自2010年12月1日起,内外资企业附加费标准统一。这一转变标志着我国彻底结束外资企业所谓的超国民待遇,构建有竞争力的税制成为我国未来应对国际税收竞争的主要途径。

我国应该完善现行税收制度。结合通常的国际惯例和国际规范,根据我国转轨时期经济发展的实际,健全我国现行流转税、所得税和财产税制,改革我国税制结构、税基、税率和税收优惠措施中的短视和不规范的竞争因素,建立一个“宽税基、低税率、少优惠”的税收制度,使税制与公平竞争原则、国民待遇原则和国际通行的其他规则相一致。

我国应该规范税收优惠政策主要包括三个方面:(1)控制税收优惠总量。“两税合并”后,内外资企业在税率、税基和税前扣除标准、税收优惠方面基本实现了统一,外商投资企业的普遍性税收优惠政策宣告结束。为了进一步控制好税收优惠的规模,可以将税收优惠纳入国家财政预算的总体规划,在一定数量总额限度内调整税收优惠的结构,使税收优惠的规模更趋合理,避免税收优惠规模过大和失控。(2)调整税收优惠的结构。从产业导向上看,我国要充分发挥税收优惠在能源、原材料、农林水利等基础产业和基础设施方面的激励作用,并不断将税收优惠扩展到高新技术和先进技术、知识密集产业、能源综合利用产业、生态环境保护产业的投资方面;在区域税收优惠方面,重点转向经济落后地区的开发,促进区域间的协调发展。(3)转变税收优惠的方式。税收优惠方式有直接优惠和间接优惠两种[11],其中直接优惠方式将投资额等指标与税收优惠相联系,有利于实现引资的数量目标;而间接优惠方式一般是把企业的技术进步、新技术研发、资本品更新等内容与税收优惠联系起来,有利于实现引资的质量与效益目标,增强引资的针对性。为了提升我国吸引外资的水平,今后应有意识地多采用一些间接优惠的方式,同时结合我国税收征管的实际水平,配合直接税收优惠。

(三)加强税收合作,积极开展反避税行动

加强同其他国家的税收合作,提高多边的税收透明度和有效税收情报交换,防止其他国家通过恶性税收竞争抵消我国为促进本国经济发展而制定的税收优惠政策的效力,同时积极开展反避税活动。

第一,积极参与国际间的税收协调合作。既要积极推动与发展中国家的协调与合作,也要积极参与发达国家的税收协调与合作;我国不仅要加强与我国周边东南亚国家的税收合作,也要加强与美国、OECD、欧盟、G20集团等国家和组织在这方面的合作,在协调与合作中争取和保护我国的税收利益。

第二,加强国际税收信息交换与分享方面的合作。积极进行双边或多边的国际税收合作,在国际反避税方面与其他国家进行充分合作,互相提供或交换税收情报,有效制约跨国公司和国内对外投资企业利用转移定价等方式进行避税活动。我国目前已经同巴哈马、英属维尔京群岛、马恩岛、百慕大以及阿根廷等国家和地区签署了税收情报交换协定。

第三,建立健全国际税收管理机构。面对越来越复杂的国际税收竞争,各国都开始设立专门的机构进行应对。随着我国经济开放度不断提高,借鉴欧美等发达国家建立专门的国际税收管理机构的经验,培养专业的国际税收管理人员,走国际税收专门化和专业化的道路,才能保证我国在国际税收竞争中处在有利地位。

习题与思考

1.什么是国际税收竞争?什么是有害国际税收竞争?

2.国际税收竞争产生的原因是什么?

3.国际税收竞争的常见方式有哪些?

4.国际税收竞争对政府的影响有哪些?

5.OECD是如何规制有害国际税收竞争的?

6.欧盟是如何规制有害国际税收竞争的?

7.国际税收竞争对我国有什么影响?

8.我国反有害国际税收竞争的基本原则应该有哪些?

9.我国应对国际税收竞争的策略有哪些?

【注释】

[1]熊剑锋.大陆省际税收竞争揭秘.凤凰周刊,2010(31):35-37.

[2]Wilson,John Douglas &David E.Wildasin.Capital Tax Competition:Bane or Boon.Journal of Public Economics,2004(88):1065-1091.

[3]薛钢,曾翔,董红锋.对我国政府间税收竞争的认识及规范.涉外税务,2000(8):67.

[4]谷口和繁著,顾红译.国际间税收竞争与OECD实施对策.税务译丛,1999(1):18.

[5]Alfano,M.Rosaria &Massimo Salzano.Tax Competition in an Open Border Scenario:An Evolutionary Game Approach,SIEP 1999[EB/OL].http://www.ecople.org/HTMLobj-145/Alfano%20Salzano%20-% 20Tax%20Competition%20-%20SIEP%201999.pdf.

[6]Barker,W.B..Optimal International Taxation and Tax Competition:Overcome the Contradiction.Northwestern Journal of International Law and Business,2002(22):161.

[7]靳东升.论国际税收竞争与竞争性的中国税制.财贸经济,2003(9):73.

[8]经济合作与发展组织(简称经合组织,Organization for Economic Co-operation and Development,OECD)目前有34个成员。经合组织成员国政府之间的交流源于设在巴黎的经合组织秘书处所提供的信息和分析。秘书处收集数据,跟踪趋势,分析并预测经济的发展。此外,秘书处还对贸易、环境、农业、技术、税收等许多方面的社会变化或演变方式进行研究。三十四个成员国的代表在专业委员会会面,就具体政策领域,如经济、贸易、科学、就业、教育及金融市场,提出建议并审议在这些领域所取得的进展。经合组织共有约二百个委员会、工作组和专家小组。理事会是经合组织的决策机构,由每个成员国及欧洲委员会各派一名代表组成。理事会定期召开成员国驻经合组织大使级会议,并通过综合一致意见的方式进行决策。理事会每年举行一次部长级会议,讨论重要问题,并为经合组织的工作确定重点。理事会指定的工作则由经合组织秘书处的各个司局来完成。资料来源:OECD中文网站,www.oecdchina.org。

[9]翟东升.“避税天堂”将避到哪里去.IT经理世界,2009(8):90.

[10]杨柏国.避税天堂遭遇G20阻击.第一财经日报,2009-3-18.

[11]直接优惠方式是一种事后的利益让渡,主要针对企业的经营结果减免税,优惠方式更加简便易行,具有确定性,它的作用主要体现在政策性倾斜、补偿企业损失上。从长期来看,直接优惠是降低税率或对企业经营结果的减免税,容易导致政府税收收入的减少。直接优惠方式包括税收减免、优惠税率、再投资退税等。间接优惠方式是以较健全的企业会计制度为基础的,它侧重于税前优惠,主要通过对企业征税税基的调整来激励纳税人调整生产、经营活动,以符合政府的政策目标。间接优惠方式中的加速折旧、再投资的税收抵免两种方式具有更为显著的优点,这两种优惠方式可以更有效的引导企业的投资或经营行为符合政府的政策目标,鼓励企业从长远角度制定投资或经营计划。间接优惠是前置条件的优惠方式,管理操作比较复杂。间接优惠方式主要有税收扣除、加速折旧、准备金制度、税收抵免、盈亏相抵和延期纳税等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。