第四节 我国缔结国际税收协定情况

随着全球经济一体化的发展,世界各个国家间的联系越来越紧密。我国在对外开放过程中,不可避免地会出现与他国的税收管辖权的矛盾和冲突。我国展开与其他国家的协商,签订了双边或多边税收协定。

一、我国签订国际税收协定遵循的原则

我国签订国际税收协定,既要坚持自己的原则,维护本国的经济利益,又要尊重国际惯例,尊重他国的经济利益。具体来说,体现为以下四项原则:

(一)来源国优先征税的原则

作为发展中国家,我国为了发展本国经济,必然会引进国外先进的技术、设备和管理方式。许多资本输出国(一般为发达国家)的资金大量流入我国,并在我国境内进行商品贸易,从我国取得大量的营业利润和各项所得。相比之下,发达国家的公司来源于我国的利润要远远多于我国公司来源于发达国家的利润。因此,中国坚持来源地税收管辖权的优先原则,这样可以增加本国的税收收入。同时,我国并不放弃居民税收管辖权。我国在坚持共享征税的基础上,率先考虑来源国的税收利益。我国在对外签订税收协定时,一般比较倾向于参照强调来源地国家征税权的《联合国范本》。

需要指出的是,目前我国与许多发达国家签订了双边税收协定,以后我国的国际税收协定将主要同发展中国家签订。对于他们来说,我国可能会成为资本输出国。这样,为了维护本国的税收利益,作为资本输出方,我国在与发展中国家签订税收协定时,应该更加注意居住国的税收利益。

(二)待遇对等原则

在对外开放中我国实施的是互惠互利的原则,因此,在对外谈判签订税收协定时也坚持待遇对等的原则,将双方的权利和义务按对等的原则写入税收协定中,对缔约国双方具有同等的约束力。例如,我国国内税法规定股息的预提税税率为20%,协定税率一般为10%,但有的国家根据本国惯例,股息预提税的协定税率并不定为10%,这样的国家在与我国签订税收协定时,我国的预提税率也会随之相应的变化,体现的是税收待遇对等原则。

在坚持待遇对等原则的同时,我国还坚持自己的税收制度。例如坚持来源国的优先征税权,维护本国的财政利益。

(三)提倡税收饶让原则

中国是发展中国家,为引进外资和先进技术,采取了税收减免政策,目的是鼓励外商投资,使他们从税收优惠中得到真正的实惠。我国在与发达国家签订税收协定时,都坚持要求对方给予税收饶让抵免。目前,我国已签订的税收协定,除美国等少数国家外,多数发达国家都同意单方面给予税收饶让。中国一般不承担税收饶让义务,但若缔约国对方也是发展中国家,中国也应按对等原则互相予以税收饶让抵免。

(四)遵从国际税收惯例原则

我国在对外签订税收协定时,主要参考的是《联合国范本》,在主要条款上以《联合国范本》为基础进行谈判。比如,在税收无差别待遇、税收实务协定程序等方面都遵从了国际条约的一般惯例,兼顾了税收主体双方的利益。

二、我国国际税收协定的签订

我国国际税收协定的缔结始于20世纪60年代。1966年,我国政府同巴基斯坦政府签订了海运企业运输协定,其中包含了有关两国间海运的税收问题,标志着中国同其他国家和地区通过协商解决双方税收问题的开始。1973年和1974年,又分别与南斯拉夫、日本签订了双边互免海运企业运输收入所得税和互免空运企业运输收入所得税的税收协定。1979年,同英国签订了关于互免空运企业运输收入所得税的税收协定。同年,又与法国在巴黎签订了《中华人民共和国政府和法兰西共和国政府关于互免航空运输企业税捐的协定》。这一时期签订的税收协定范围比较窄,内容仅限于某一行业。

随着经济改革与对外开放的不断深入,1983年,我国在北京签订了第一个综合性的国际税收协定《中华人民共和国和日本国政府关于对所得避免双重征税和防止偷漏税的协定》。此后,我国先后同许多国家缔结了双边税收协定。

截至2006年底,我国共对外正式签署89个税收协定,与香港、澳门签署了避免双重征税安排。我国对外正式签署国际税收协定的国家是(依签字顺序):日本,美国,法国,英国,比利时,德国,马来西亚,挪威,丹麦,新加坡,芬兰,加拿大,瑞典,新西兰,泰国,意大利,荷兰,捷克斯洛伐克,波兰,澳大利亚,保加利亚,巴基斯坦,科威特,瑞士,塞浦路斯,西班牙,罗马尼亚,奥地利,巴西,蒙古,匈牙利,马耳他,阿联酋,卢森堡,韩国,俄罗斯,巴新,印度,毛里求斯,克罗地亚,白俄罗斯,斯洛文尼亚,以色列,越南,土耳其,乌克兰,亚美尼亚,牙买加,冰岛,立陶宛,拉脱维亚,乌兹别克,孟加拉,南斯拉夫,苏丹,马其顿,埃及,葡萄牙,爱沙尼亚,老挝,塞舌尔,菲律宾,爱尔兰,南非,巴巴多斯,摩尔多瓦,古巴,委内瑞拉,哈萨克斯坦,印度尼西亚,阿曼,突尼斯,伊朗,巴林,吉尔吉斯,摩洛哥,斯里兰卡,特里尼达和多巴哥,阿尔巴尼亚,阿塞拜疆,格鲁吉亚,墨西哥,卡塔尔国,尼泊尔,尼日利亚,希腊,文莱,沙特阿拉伯,阿尔及利亚。

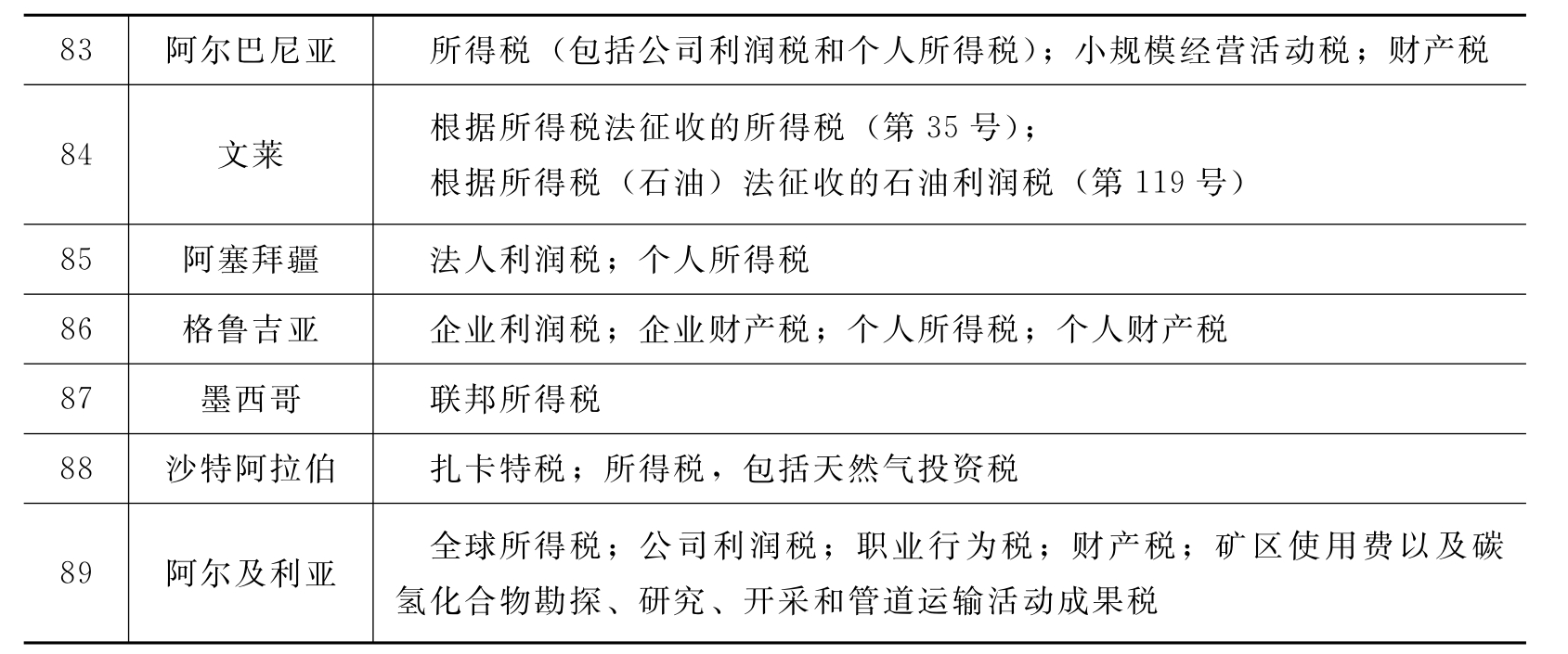

表11.1 中国企业到境外投资在对方国家执行税收协定时涉及的具体税种

续表

续表

续表

续表

续表

资料来源:中国国家税务总局网站,http://www.chinatax.gov.cn/n480462/n4273674/n4273789/n4273812/4329633.html。

三、我国签订国际税收协定的主要内容

我国签订国际税收协定一般采取《联合国范本》和《经合组织范本》的条文结构,基本上以中国对外缔结避免双重征税协定的工作文本为基础,其全称是《中华人民共和国政府和XX国政府对关于所得避免双重征税和防止偷漏税的协定》,现就其内容作简单的介绍。

我国对营业利润的征税,以是否设有常设机构为标准。对于建筑、装配或安装工程和与工程项目有关的监督管理活动,一般是限于连续6个月以上的,视为常设机构。对为同一工程项目或相关联的工程项目提供劳务,一般限于在任何12个月中连续或累计超过6个月的,视为常设机构。但对于专为本企业进行准备性或辅助性活动的场所,可以不视为常设机构。凡是按照税收协定规定,构成或者视为设有常设机构的,其营业利润由常设机构所在国征税;没有构成或者视为常设机构的,其营业利润由居民国征税。

对投资所得的征税实行限制税率,双方国家都不应独占征税权,而应使双方都有适当的税收分享。在以来源地国家拥有优先征税权的基础上,实行限制税率。对股息、利息、特许权使用费的征税不超过它们总额的10%。对个人劳务报酬和薪金所得的征税也存在限制条件,基本上与《联合国范本》一致。

习题与思考

1.国际税收协定与国内税法的关系是什么?

2.国际税收协定的基本内容包括哪几个部分?

3.我国国际税收协定的签订遵循的原则有哪些?

4.《经合组织范本》与《联合国范本》的区别主要有那些?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。