自营商和经纪人(二级市场)

证券流通市场有着非常重要的功能。证券流通市场能在不影响证券价格的前提下,使投资者迅速达成证券买卖,这种能力使得证券的流动性更强,也使持有证券变得更具吸引力。流动性的增加使投资者要求的收益率减少,企业和政府借款者的借款成本也降低了。

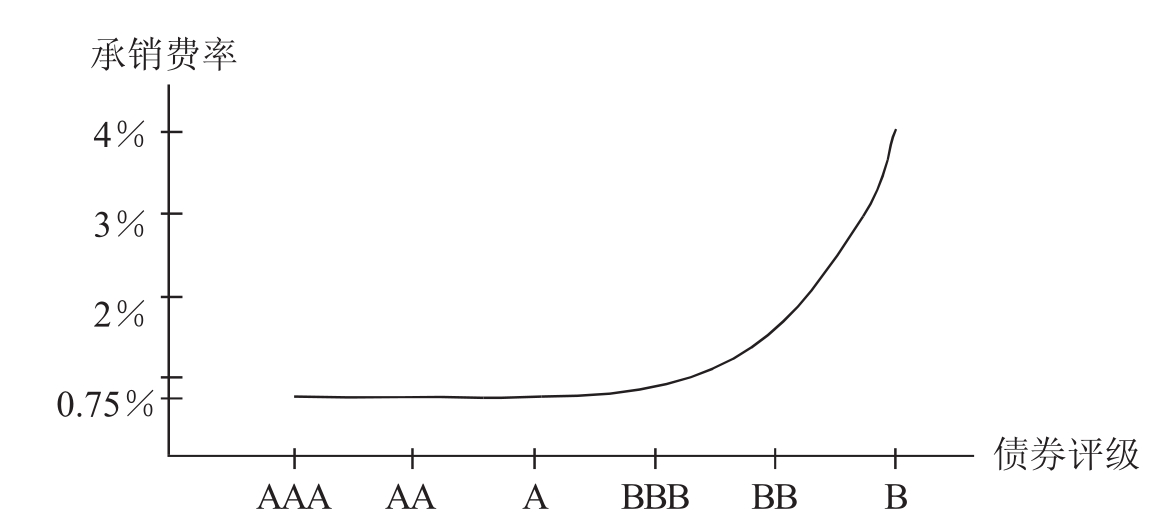

图3.1 承销费率和债券评级的关系

证券自营商也是做市商。它们有证券存货,还买卖证券。自营商报出买盘价,这是其愿意购买证券的价格;又给出卖盘价,这是其愿意出售证券的价格。一般来讲,自营商希望谋取买盘价和卖盘价之间的差价。经纪人代理买卖双方进行买卖。

经纪人代客交易是为了收取手续费或佣金。经纪人有三种基本类型:完全服务经纪人向其客户提供投资建议,并代理其买卖;折扣经纪人只代理客户进行买卖,他们的手续费只有完全服务经纪人的1/3;高折扣经纪人只代理大规模交易。由于交易规模巨大,高折扣经纪人收取的佣金占交易总规模的比重就很低了。这样,大型自营商通常聘请收取佣金较少的高折扣经纪人。

近年来,出现了许多网络经纪人。一些网络经纪人是独立的企业,但是大多数是其他经纪公司的附属机构,包括折扣经纪人和完全服务经纪人。

交易所

对于普通股来说,大部分的交易是在交易所内进行。只有交易所会员才能进入交易所进行交易。非会员要向会员支付佣金并由其在交易大厅代理其买卖。

从规模上讲,纽约证券交易所(NYSE)是美国最大的证券交易所,它支配着普通股的交易。美国证券交易所(AMEX)是美国第二大证券交易所。每个交易所会员拥有一个席位。这个地方不是用来坐的,而是代表在交易所的交易大厅进行交易的权利。交易席位本身也可以进行交易,其市场价值随着市场条件的变化而变化。为了在交易所的交易大厅进行交易,必须购买交易席位并且要符合交易所规定的其他标准。如果会员在交易所交易大厅的业务非常多,该会员还能拥有多个席位。

交易所会员有几种类型。最大的会员是佣金经纪人,他们代理公众投资者进行买卖从而获得佣金。有一些会员是零股经纪商,零股的意思就是每笔交易量少于100股的交易。一整手就是100股或100股的整数倍。少于100股的交易必须通过零股经纪商才能进行,支付一定的手续费。零股经纪商把整手变成零股,还可以做反向操作。还有一种会员是注册交易人,只对自己的账户进行交易。由于交易席位的成本很高,注册交易人必定是这样的投资者,这些投资者从事大量交易从而满足拥有一个席位所必需的投资规模。注册交易人可能认为,在交易大厅能够取得及时交易的优势。

专业公司是最后一种类型的交易所会员。这里的专业公司是纽约证券交易所上市证券的指定做市商。每只上市的股票有且仅有一个做市商。作为做市商,该专业公司具有垄断地位。专业公司通常都是几种不同证券的做市商。要想成为供应商,该企业必须具备足够的资本维持一定规模的可供交易的证券。建立做市商制度的明确目的就是为了减少证券价格的波动性。当存在太多卖方时,做市商就作为买方来维持价格以免价格迅速下降;当买方数量很多时,做市商就作为卖方来维持价格以免价格迅速上升。做市商制度的支持者认为做市商的垄断地位非常具有吸引力。然而,芝加哥期权交易所每种证券有几个做市商,运作却非常有效。此外,在场外交易市场(OTC),一种证券通常也有几个做市商。

投资者下达订单的形式有几种。市价委托允许佣金经纪人在订单传达到交易大厅时以最有利的价格完成证券买卖。市价委托的优点就是所下订单一定能执行。其缺点是执行价格可能会发生反向变化。比如,某投资者在下午两点下达买入订单,此时价格是40美元。当订单执行时已经是下午两点零二分,此时价格可能已经发生变化。那里最佳买入价可能是41美元,经纪人将会以此价格执行订单。

另一种订单形式是限价委托。这种订单形式有一定的约束条件。只有当这些约束条件得到满足时,订单才会被执行。例如,在下午两点,一个限价买入订单要求以40美元或更少的价格来买入。当订单传达到交易大厅时,如果最佳买入价超过40美元,经纪人就不会执行订单。限价委托可以明确交易无法立即达成时是否撤销订单(称为成交或取消指令)。订单无法执行时依然有效,等到价格降低40美元时再执行。

在一些情形中,投资者可能想要下达止损委托,改变现有状态。例如,某投资者以40美元的价格买进某股票,但是他担心股价大幅下跌。为作亏损保护,该投资者可能下达指令在37美元卖掉股票。如果股价下跌到37美元,经纪人就会执行止损委托。

如果某投资者认为某种证券的价格将会下跌,该投资者可以通过做空交易来获利。在做空交易中,投资者借入证券,然后再将其卖掉,期望过一段时间再以较低的价格将证券买回再归还。实际上,该投资者是试图高卖低买,以赚取差价。比如,如果某投资者认为IBM股票135美元的股价过高,该投资者可以卖空,希望能在120美元时买回股票,从而赚取15美元的利润。

一般来说,做空投资者不能立即得到做空交易的收益,必须放到经纪人的存款账户中。做空投资者必须向证券的借出方支付一定的现金股息。这一规则导致这样一种情况的发生,即在派息日(股息支付日)股价通常会下降,下降幅度是现金股息扣除税收后的净额。

此外,纽约证券交易所有一项规定,投资者不能从事价格低于之前交易价格的做空交易。对于每种证券,纽约证券交易所都保存其每一笔交易的记录,每笔做空交易也要记录。低价交易规则规定,如果证券价格下降,则不能进行做空交易。从技术上讲,低价交易规则认为,如果某证券上一个不同价格高于现价,则禁止做空交易。譬如,如果价格的先后顺序是40、41、41或者是40、41,则下一笔交易可以是做空交易。如果过去的价格顺次是41、40,低价交易规则生效,下一笔交易不能是做空交易。

低价交易规则限制的动机是阻止通过迅速压低价格而进行一连串的做空交易。过去,一些不法交易者通过大量卖空某种股票,从而制造恐慌,使许多其他投资者卖出股票。当这个恐慌已经使股价下跌到很低的水平时,做空投资者就买进股票,从而获得巨额收益。低价交易规则就是为了阻止这种类型的操纵股价的行为。

对于股票上市交易,交易所设定了一整套的限制条件。这些限制条件涉及最小规模、最少股东数量和最短存续期等方面。过去,股票能够在交易所上市被认为是一种优势。一些调研人员认为股票上市能够提高股票价格。现在,上市不再有那么大的吸引力。许多大型知名公司的股票都在场外交易市场交易(这将在下面进行讨论)。

随着时间的推移,纽约证券交易所的交易自动化程度越来越高。小型的买入和卖出订单都是由电脑撮合的。此外,股票交易所和期货交易所与计算机系统相连,这样两个交易所可以同步交易。

多年来,纽约证券交易所所有会员企业索要的佣金率都保持不变。对于大宗交易来说,佣金费用非常高,这就产生了交易在纽约证券交易所上市的股票的场外交易市场。来自三级市场的竞争迫使纽约证券交易所和美国证券交易所向着协商确定佣金率的方向发展,使大宗交易的佣金费率降低。

期权和期货的交易在交易所进行。由于期权和期货市场的参与主体可能存在超出其原来现金偿还能力的负债,这就需要一个叫做清算所的专门机构,来保证交易双方履行合约。期权那章(第十一章)和期货合约那章(第十四章)对清算所做了更全面的讨论。

在美国,交易所里的证券交易是通过连续不断的拍卖实现的。交易所白天开放好几个小时,随着买卖双方进入交易所,交易都能持续进行。买卖双方在特定的时间聚集到一起,确定一个价格进行交易。伦敦黄金交易所和以色列证券交易所的交易也属于这种类型。

尽管纽约证券交易所内交易的大多是股票,但是也交易多种公司债券。总的说来,纽约证券交易所里交易的债券量小,其价格并不代表大宗交易的价格。

场外交易市场

场外交易市场涉及许多为证券做市的自营商。场外交易市场的自营商随时准备以买盘价买入证券并以更高的卖出报价出售证券,然后从差价中获利。有大量的股票是在场外交易市场交易的,几乎所有债券的交易都是在场外交易市场完成的。

除了纽约证券交易所的部分公司债券交易外,债权债务工具的交易市场主要是场外交易市场,由自营商和经纪人构成。自营商为证券做市,即自营商持有证券存货并以其自有资金承担风险。自营商随时准备以买盘价买入证券并以更高的卖出价出售证券,希望获取差价。

与自营商相比,经纪人也以自有资金承担风险,但是他们并不拥有证券,只靠撮合买卖双方获得手续费。经纪人经常作为自营商之间的中间人撮合交易。

自营商希望获得总体的买卖报价价差。然而,就某一笔交易而言,自营商可能以当时的买盘价100美元购买证券,在几个小时之后以时价99美元卖出证券。这种存货损失是自营商的主要损失。确实,盈利交易获得的利润有希望至少弥补非盈利交易的损失,但是并不能保证一定能获得利润。

自营商可试图通过在价格的变动方向上进行投机以获得利润,此即所谓的市场定位。例如,如果某债券自营商认为利率将会下降,该自营商可以买入债券以期在将来以更高的价格卖出债券。如果预测错误,自营商就必须以不利的价格卖出债券,从而蒙受损失。

证券自营商都是高杠杆经营。也就是说,自营商的权益只占其存货市场价值的一小部分。大多数自营商都是通过借债来融资。对于美国国债自营商来说,其债权融资中只有一小部分是通过银行贷款。大多数自营商的融资是通过回购协议实现的。

回购协议是在销售美国国债的同时签订协议约定在下一个交易日回购所卖的国债,回购价格是销售价格加上一定的隔夜利息。一些回购协议的时间长于一个交易日,被称为定期回购协议。第五章将详细讨论回购协议。

由于自营商是高杠杆经营,就不能忽视其破产风险。近年来,好几家自营商已经破产了。一些自营商的亏损已经超过了其所有者权益,这意味着自营商之外的其他人要承担自营商的部分损失。

直到最近,对国债自营商的监管仍然很少。自营商市场的准入是免费的,官方对自营商的行为限制很少。由于最近的破产案件,新的立法要求美国财政部对自营商进行监管。

大量的股票交易在场外交易市场进行。全美证券商协会自动报价系统(NASDAQ)主要有两大功能。第一,它收集和发布场外交易非上市股票的证券自营商报价。通过该系统,希望交易某一场外交易股票的投资者可以看到做市商的报价,这样就能发现最有利的价格。第二,纳斯达克市场采用电子交易。

目前,为了大宗股票交易,纳斯达克已经开发了几大电子交易系统。买卖双方均以匿名方式给出各自报价。其他投资者能从公布的价格中搜寻有吸引力的价格,然后通过电子交易系统完成交易。因为没有经纪费用,使用这些电子交易系统的大宗交易成本很低。然而,大宗交易可能影响股票价格,这就是所谓的市场冲击成本。

买卖报价价差

自营商报出买盘价(他们愿意以此价格买入)和卖盘价(他们愿意以此价格卖出)。买卖报价价差代表了自营商服务的价格。由于对于不同的证券,买卖报价价差也不同,这些价差的决定就很重要了,也很有趣。

人们发现,买卖报价价差与自营商承担的风险有关。第一,买卖报价价差与交易量的大小负相关。例如,如果市场交易不够频繁(市场深度不够),价差通常很大。转售市场不够活跃意味着自营商要持有存货较长时间。持有期越长,价格变化的可能性就越大。对于更长的持有期来说,发生不利事件的可能性要更大,买卖报价价差也会增大。

在债券市场中,美国国债的交易十分活跃。相比之下,大多数的公司债券和市政债券的交易不够频繁,买卖报价价差较大。很大程度上,这种差别是由各自的发行规模导致的。一次发行国债的票面价值总额能达到数十亿美元,而一次发行的公司债券和市政债券的票面价值总额仅为数百万美元。

第二,买卖报价价差与证券的内在价格风险正相关。在一定时间间隔内,一些证券的价格变化比率比其他证券要大。例如,短期(30天)美国国库券的价格变动率要小于长期(30年)国债的价格变动率。这样,国库券的买卖报价价差将会显著低于长期国债的买卖报价价差。

第三,买卖报价价差随着自营商的融资成本的变化而变化。在其他条件不变的前提下,当利率较高时,买卖报价价差也会相对较大以弥补自营商的高额存货融资成本。由于大多数债券自营商的存货融资是通过银行贷款和回购协议,利率的变化往往会反映在买卖报价价差中。

第四,买卖报价价差还取决于与自营商做交易的投资者信息很灵通的概率大小,这里信息灵通指该投资者知道的信息多于自营商。在这种情形下,自营商就有扩大买卖报价价差的动机。例如,如果某自营商认为一个卖出订单来自于信息灵通的投资者,该自营商就有动力压低买盘价从而扩大买卖报价价差。

信息的传播

在场外交易市场,交易通常通过电话实现。在这样的市场中,及时获得最新的价格信息至关重要。这样,电话报价系统应运而生。这使自营商能够把最新的买卖报价输入系统,还能使自营商、经纪人、买主、卖主能够看到各自营商的竞争性报价。

在场外证券交易中,全美证券商协会自动报价系统产生了。它是一个自动系统,能够报出场外交易市场中自营商的买卖价格,还能以电子方式达成交易。在债券市场,相互竞争的自营商提供债券的报价。交易不活跃的证券无法进行电子报价。这些不活跃的证券的价格信息仍然通过古老的方式传播,即通过纸质报价单传播价格信息。

在纽约证券交易所的每笔交易都有记录,而且对价格的记录非常精确。相比之下,作为场外交易市场,债券市场就没有实际交易价格的精确记录。在商务报纸上可看到的债券报价只是买卖双方的要价而不是实际交易价格。比如,《华尔街》杂志提供美国国库券、中期国债和长期国债的报价。这些只是在下午三时左右调查几大债券自营商的报价基础上得到的买卖双方的平均要价。积极的债券市场参与者会预订关于债务工具最新的买卖报价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。