第九节 其他流动负债

一、其他应交款

1.应交教育费附加 教育费附加是国家为了发展我国的教育事业,提高人民的文化素质而征收的一项费用。此项费用按照企业缴纳流转税的一定比例计算,与流转税一起缴纳。目前的附加率为3%,其会计处理类似于城建税,但应交的教育费附加在“其他应交款”科目内核算。其计算公式为:

其会计分录为:

借:主营业务税金及附加(其他业务支出)等

贷:其他应交款——应交教育费附加

2.应交矿产资源补偿费 国家为了发展矿产事业,加强对矿产资源的勘探、开发和利用与保护工作,维护国家对矿产资源的财产权益,国家发布了《矿产资源补偿费征收管理规定》,规定在中华人民共和国领域和其他管辖海域开采矿产资源,应当按照规定缴纳矿产资源补偿费。

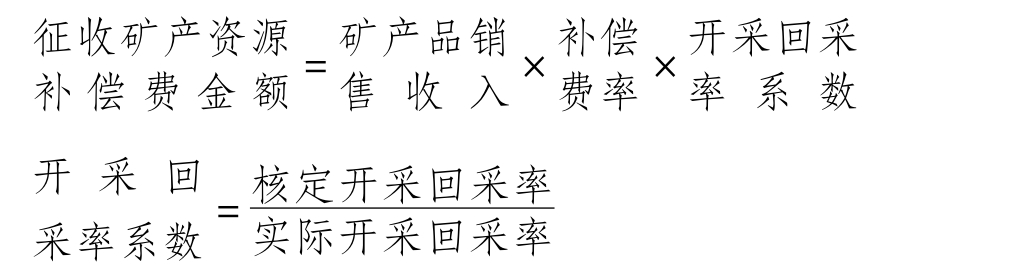

企业销售矿产品和对矿产品进行加工的,按照规定定期计算缴纳矿产资源补偿费。其计算依据是各月矿产品销售收入和开采回采率系数(对矿产品自行加工的,根据国家规定价格计算的销售收入,国家没有规定价格的,根据征收时矿产品的市场价格计算的销售收入)等资料,按月计算矿产资源补偿费并在当年7月31日前缴纳上半年的矿产资源补偿费;于下一年度1月31日前缴纳上一年度下半年的矿产资源补偿费。每月计提时,借记“管理费用”科目,贷记“其他应交款——应交矿产资源补偿费”科目。其计算方法是:

二、应付股利或应付利润

股利是股东对企业净利润的分享。在我国,股利主要有两种形式:即现金股利和股票股利。所谓现金股利是企业以现金形式向股东派发的股利;而股票股利则是企业以增发股票的形式向股东派发的股利,俗称“送股”。按照现行企业会计制度规定,企业专设“应付股利”科目核算企业派发的现金股利(也包括应付给国家和个人的利润,企业与其他单位和个人合作,按照协议或合同应支付给其他单位和个人的利润等)。企业董事会或股东大会决议决定并宣告派发现金股利时,借记“利润分配——应付股利”科目,贷记“应付股利”科目。实际支付现金股利时,借记“应付股利”科目,贷记“银行存款”等科目。

三、预提费用

预提费用是指按照规定从成本、费用中预先预提取但尚未支付的费用。主要内容包括:预提的租金、保险费、借款利息、固定资产修理费等。企业按规定预提计入本期的各项支出时,借记“制造费用”、“管理费用”、“营业费用”、“财务费用”等科目,贷记“预提费用”科目;实际支出时,借记“预提费用”科目,贷记“银行存款”等科目。

四、其他应付款

1.其他应付款的内容 企业除了应付票据、应付账款等主要与商品交易的应付款项外,还会发生一些与商品交易不具有直接关系的应付、暂收款项。主要包括:应付经营租赁租入固定资产的租金、租入包装物的租金、存入保证金、职工未领的工资、企业为职工代扣的款项(诸如水电费、托儿费等)、应付统筹退休金等。

2.其他应付款的会计处理

(1)应付经营租赁租入固定资产的租金。企业从外部租入固定资产,按其租赁财产风险与报酬(或租赁期限长短、租赁财产的最终归属)的关系,将固定资产租赁分为经营租赁和融资租赁两大类。企业采用经营租赁方式租入的固定资产,其租金在未付以前,通过“其他应付款”科目处理。在结算出当期应付的租金后,借记“制造费用(租入固定资产用于产品生产)”、“管理费用(租入固定资产用于管理和非生产)”、“其他业务支出(租入固定资产用于其他业务)”等科目;贷记“其他应付款”科目。

(2)应付租入包装物的租金。企业在生产经营过程中可以租用包装物用于包装产品,但租用包装物必须按期支付租金,如果当期未及时支付租金,可以通过“其他应付款”科目核算。其会计处理为:借记“制造费用”等科目,贷记“其他应付款”科目。

(3)职工未领工资及代扣款项。企业职工的工资是按月定日发放,在工资发放日,可能有职工因公出差等原因未能及时领取,会计上将此转为“其他应付款”;另外,在发放工资时,还需为企业的房管部门代扣房租、住房公积金,为幼儿园、托儿所代扣托幼费,为水电部门代扣水电费,为工会代扣工会会费。这些代扣的款项在交付有关部门前,也作为“其他应付款”处理。

(4)应付统筹退休金。实行退休统筹办法的企业,按期计提的统筹退休费在上交前计入“其他应付款”科目。借记“管理费用”科目,贷记“其他应付款”科目。

(5)存入保险金。企业收到出租包装物押金及其他暂收款项时,借记“银行存款”等科目,贷记“其他应付款”科目。

(6)支付或偿还其他应付款。企业在支付或偿还其他应付款时,借记“其他应付款”科目,贷记“银行存款”等科目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。