1.其他应收款是指建设单位除预付备料款、预付工程款、预付大型设备款以外的各种应收及暂付款项,包括应收取的各种赔款和存出保证金、员工借款以及其他各种应收、暂付款项。

2.其他应付款是指建设单位应付、暂收其他单位和个人的款项,包括应付的各种赔款和存入保证金,员工未按期领取的工资以及其他应付、暂收款项。

3.其他应收款和其他应付款特点:

(1)同属于结算款项其他类,明细核算方法相同。

(2)反映经济业务的性质相反,其他应收款是资金占用,是一种债权;其他应付款是资金来源,是一种债务。

(3)核算经济业务的内容一般与“建安工程投资”无直接关联。

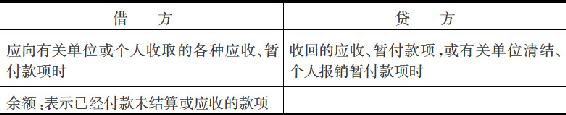

表5-8 其他应收款

本科目按应收、暂付单位或个人进行明细核算。

【例5-13】 海州市游泳馆发生下列业务。

(1)1月10日银行转账支付市散装水泥办公室押金30000元,墙体材料押金20000元。

(2)1月15日银行转账支付消防押金15000元。

(3)1月16日银行转账支付海州市汽车修理厂汽车事故修理费12000元,此款由中国人民财产保险公司海州市支公司负责赔偿。

(4)1月16日采购员李强预借旅费5000元,现金支付。

(5)1月22日,收到银行收账通知,中国人民财产保险公司赔款12000元已经入账。

(6)采购员报销旅费4500元,收回现金500元。

设置“其他应付款”科目核算建设单位应付、暂收其他单位和个人的款项,包括应付的各种赔款;存入保证金;员工未按期领取的工资以及其他应付、暂收其他单位的款项。该科目为资金来源类科目。发生各项应付、暂收款项,借记有关科目,贷记“其他应付款”科目;偿还、上交或转销各项应付、暂收款项,借记“其他应付款”科目,贷记“银行存款”等有关科目,余额在贷方,表示未付或暂收的款项。账户基本结构见表5-9。

表5-9 其他应付款

本科目按暂收或未付的单位或个人进行明细核算。

【例5-14】 海州市游泳馆发生下列业务。

(1)1月5日,收投标保证金300000元:其中,海州市建筑有限公司100000元,海州市宏业建筑有限公司100000元,北京伟业建筑有限公司100000元,存入了银行。

(2)1月10日,工程招标结束,由银行转账退还上述投标保证金共300000元。

(3)1月11日,现金发放本月工资33000元,其中,代扣员工住房公积金3000元。

(4)1月31日,银行转来收账通知,款项50000元,资金内容没有明确,汇款人为“李咏”。

在会计核算中,当收到款项不明资金性质时,暂作“其他应付款”处理,待查明原因后转账。如果在银行对账过程中发现,同时汇款人又不清楚,则在“其他应付款”科目下设置“待查户”入账,待取得银行单据,查明原因后再转账。

(5)2月5日,查明上述李咏汇款是他个人捐款给游泳馆工程,开具了收款收据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。