一、来自Treadway委员会的报告

审计职业界很早就意识到这一问题,并试图通过努力来满足揭弊查错这种社会需求。1985年美国注册会计师协会(AICPA)、美国会计学会(AAA)、内部审计师协会(IIA)、财务经理协会(FEI)和全国会计师协会(NAA)共同组成了“全美反虚假财务报告委员会”(即Treadway委员会)[1]。该委员会是一个通过商业道德、有效的内部控制和公司治理结构致力于改善财务报告的美国民间组织。其宗旨主要是研究导致虚假财务报告的偶发因素,并为上市公司及其独立审计师,为SEC(美国证券交易委员会)和其他监管机构以及教育机构提供建议。

1987年,Treadway委员会向社会发布了划时代的“Treadway Commission Report 1987”(简称“1987报告”)。全面论述了企业反虚假财务报告的防范系统,报告建议采取如下四道防线来防止虚假财务报告:高层的管理理念、业务经营中的内部控制、内部审计、外部独立审计。

1998年,Treadway委员会的发起组织(The Committee of Sponsoring Organization,简称COSO)在“1987报告”的基础上,公布了跟踪研究成果《虚假财务报告:美国公司的分析(1987~1997)》。COSO致力于此项研究的根本目的,在于防止虚假会计信息并力求解决下列问题:谁在制造虚假财务报告?虚假财务报告的性质、种类和技术手段是什么?此项研究考查了由美国证监会发布的《会计和审计法规实施公报》(SEC Accounting and Auditing Enforcement Releases,简称AAERs)所列的1987~1997年共11年间的会计舞弊案例。样本随机选取了有会计舞弊行为的200家公司,共涉及近300例会计舞弊案件。该报告对公司和管理人员的会计舞弊特征进行了辨别,在某种程度上可为审计师提供预警信号。

(一)关于虚假财务报告的制造者

通常,公司在发生舞弊行为前一年的总资产一般低于1亿美元,即制造舞弊的公司通常是相对较小的公司。很多公司(事实上达78%)没有在纽约或美国证券交易所上市,在舞弊前的年度平均净收益仅为17.5万美元。不少公司在实施舞弊前的期间处于亏损或利润大致为0的境地。可以说,财务困难是这些公司采取舞弊行为的主要动机。公司主要的管理人员经常被牵涉其中。在72%的案例中,AAERs提到了首席执行官(CEO)。有43%的案例则涉及到首席财务官(CFO)。25%的舞弊公司没有设立审计委员会。在设立审计委员会的舞弊公司中,大部分成员没有会计任职资格或没有在会计或财务岗位的工作经验。至于有审计委员会的公司,一年大约才会有一次舞弊行为。可见,审计委员会对防止公司财务报告舞弊还是有一定积极作用的。

在制造舞弊报告的公司中,董事会成员通常参与其中或是“幕后的”(Gray)领导(他们受到与公司管理有密切联系的外界的影响)。这些成员一般占有不少公司股份,大致拥有公司股份的33%,其中仅CEO个人就占到17%,但这些董事会成员缺乏长期领导经验,整体素质不高。

(二)关于虚假财务报告的技术和种类

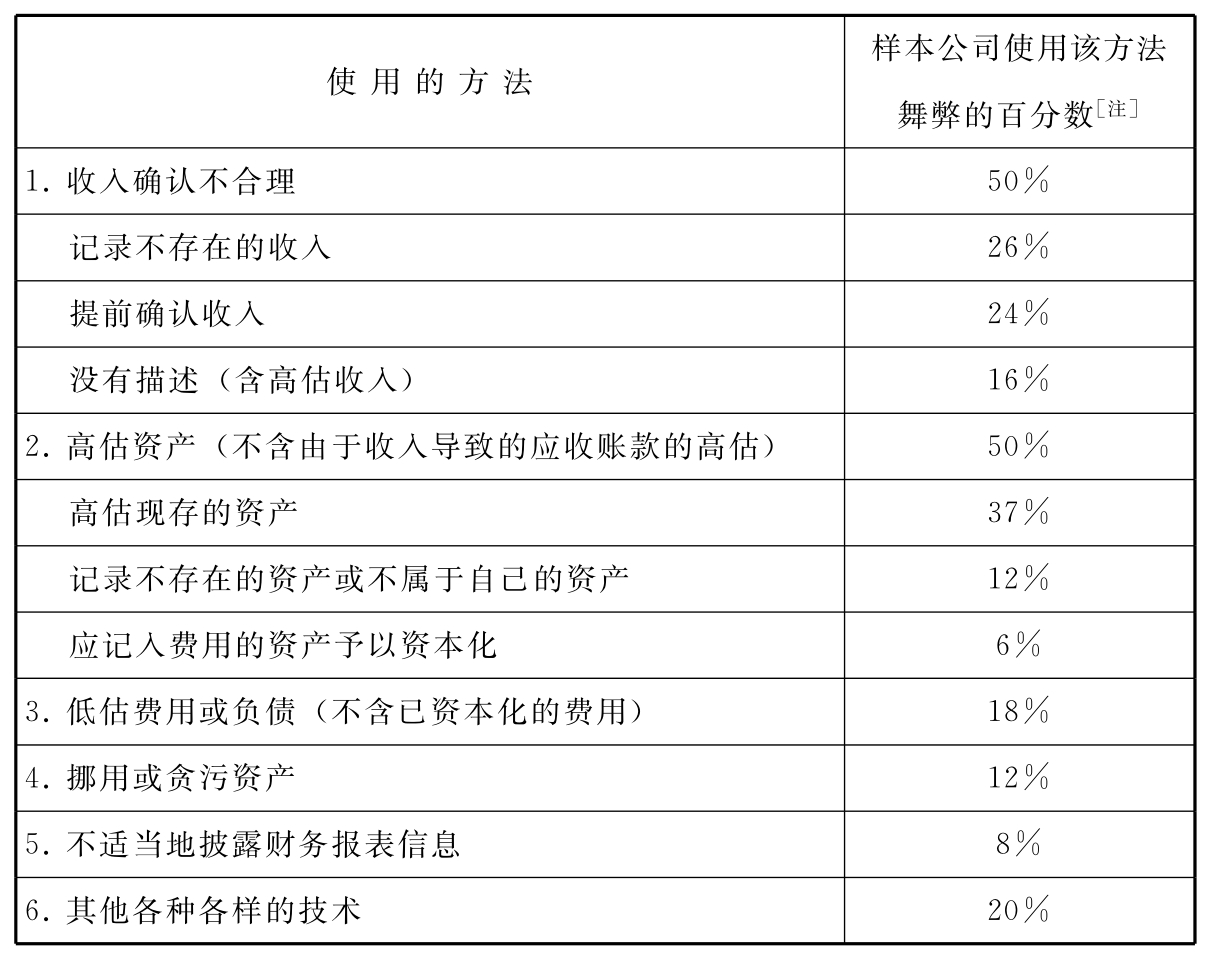

整体来看,舞弊金额相对于牵涉到的中小规模的公司而言是相当大的。通常财务报表故意错报或盗用资产的平均数为410万美元,而这些公司的总资产平均数仅为1600万美元。这些舞弊通常不是一次交易完成的,大多数至少跨越两个会计期间,经常涉及季度和年度会计报表。舞弊行为期间平均大于23.7个月。典型的财务报表舞弊技术包括高估收入和资产(见表2-1)。大多数舞弊行为通过提前确认收入或虚构收入来实现。很多收入舞弊仅仅是在期末对交易进行处理。也有大约一半的舞弊行为则是高估资产(如低估坏账准备、高估存货、固定资产、无形资产和其他资产的价值)或是将不存在的资产登记入账。

表2-1 典型的财务报表舞弊技术

注:因为可能有几种舞弊方式并存,所以各子项加总超过100%。

关于“虚假财务报告”的定义,Treadway委员会在“1987报告”中认为,虚假财务报告就是“公司在对外财务报告的过程中,由于故意的或轻率的行为,无论是虚报或漏列,结果导致重大的误导性财务报告,对投资者的投资决策产生实质性的影响”。这一定义包括以下几点:

1.造假的主体是公司管理层。尽管公司财务造假可能出现在各个层面,但造假的主体是公司的管理层。如果是普通员工造假,除非串通或经管理阶层授意,否则,公司的内部控制均能有效预防或事后核查;而管理层造假通常经过精心策划并且事后极力隐瞒,审计师难以有效识别。根据Treadway委员会的发起组织COSO的调查,大约72%的财务造假案涉及公司的高级管理层,包括CEO和CFO。

2.造假的客体是财务数据。不管公司采用何种方式造假,但最终还是要在对外提供的财务报告的财务数据上做文章。

3.造假的后果是误导会计信息使用者。财务造假是虚构或者篡改真实财务数据,因此造假不会、也不能改变企业的真实盈利状况,而且,财务造假带来的虚假信息会干扰、破坏财务信息使用者正常的经营决策,给信息使用者带来重大经济损失。

4.疏忽行为同属造假行为。勤勉尽责是公司管理当局法律上应该承担的信托责任,因此,不管公司管理当局的行为是故意的还是无意识的,只要其财务报告导致信息使用者重大的误导,即使是疏忽行为也同样应视为财务造假,在法律上属于虚假陈述的范畴,需要承担相应的法律责任。

5.认定虚假财务报告以是否在重大方面误导报表使用者为限。这一定义提到了“重大方面”(materially),笔者认为,这一提法源于审计重要性。在审计中,重要性水平之下的错报或漏报可以接受,不会导致非标准审计意见。据此推断,没有在重大方面误导使用者的财务报告是可以接受的,小小的错误是可以被信息使用者容忍的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。