第二节 债务重组与税法规定

因《小企业会计准则》对这部分未做规定,其内容可参照《企业会计准则》的相关规定进行会计处理。

债务重组在进行账务处理时注意两个概念:①账面余额,它是指某科目的账面实际余额,不扣除与该科目相关的备抵科目金额如减值准备、累计折旧等;②账面价值,它是指某科目的账面余额减去相关备抵项目后的净额,如应收账款余额减去计提“坏账准备”后净额即为账面价值。

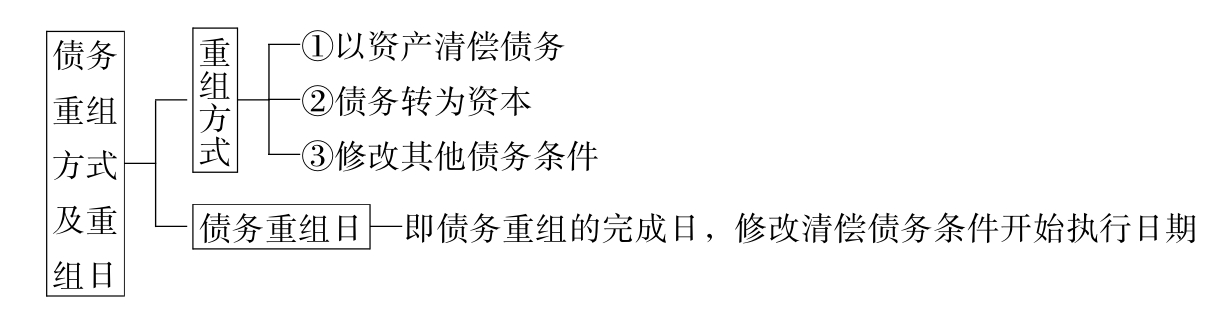

一、债务重组方式

债务重组,是指在债务人发生财务困难情况下,债权人按照其与债务人达成的协议或法院的裁定作出让步的事项。债务重组对债权人而言是“债权重组”,对债务人而言是“债务重组”,为便于表述统称为“债务重组”。

债务重组方式见图11-1。

图11-1 债务重组方式与重组日

二、债务重组债务人的账务处理

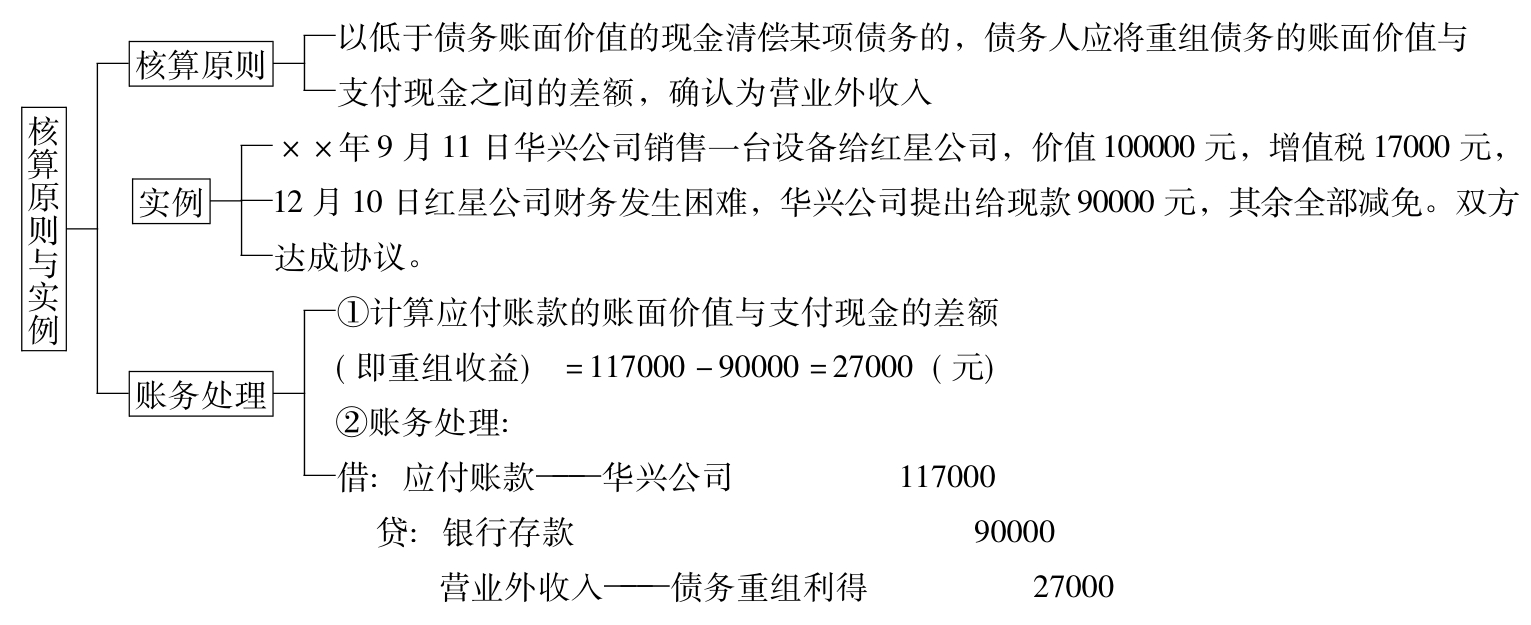

1.以现金清偿债务的账务处理,见图11-2。

图11-2 以低于债务价值的现金清偿债务的账务处理

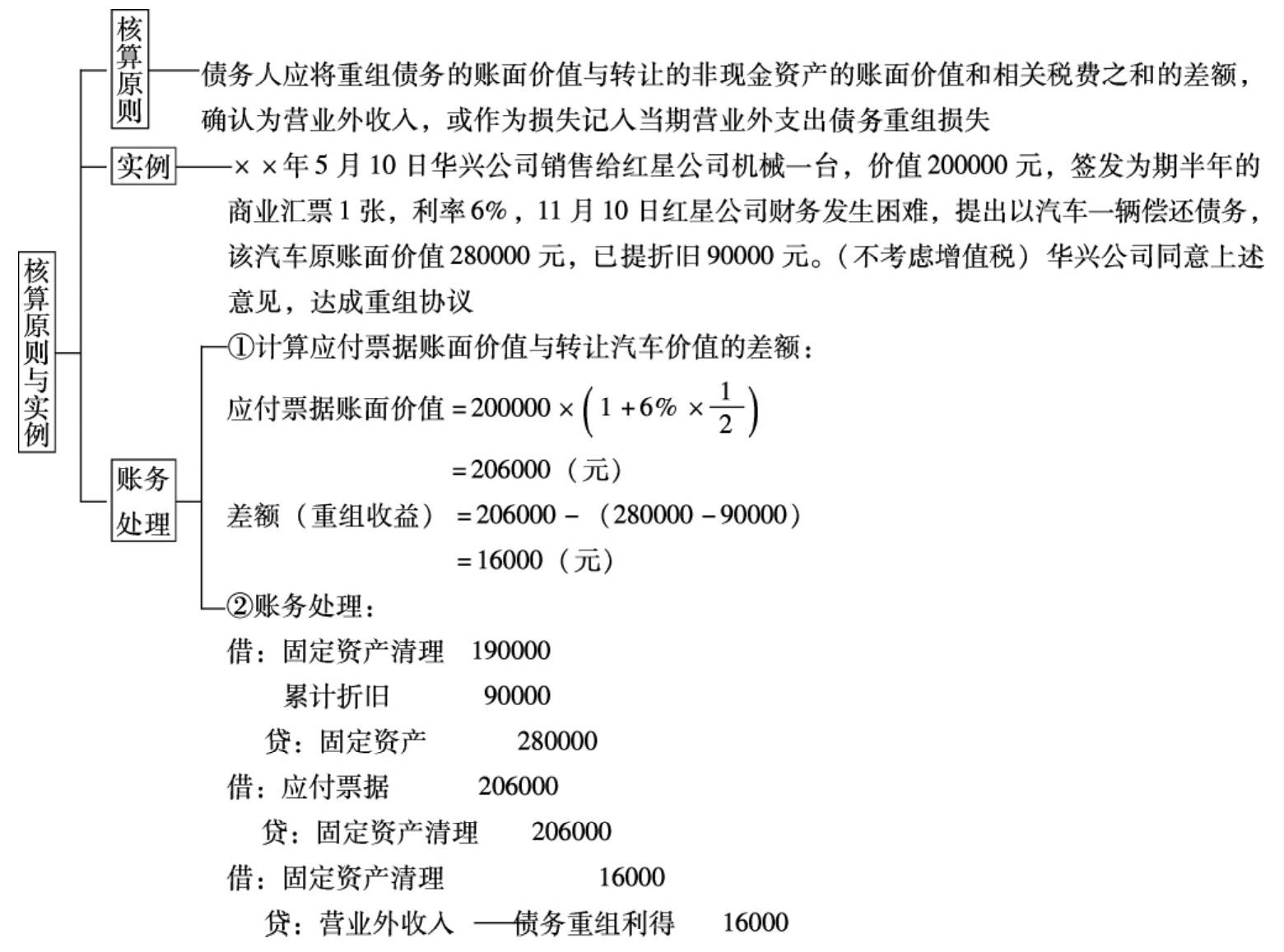

2.以资产清偿债务的账务处理,见图11-3。

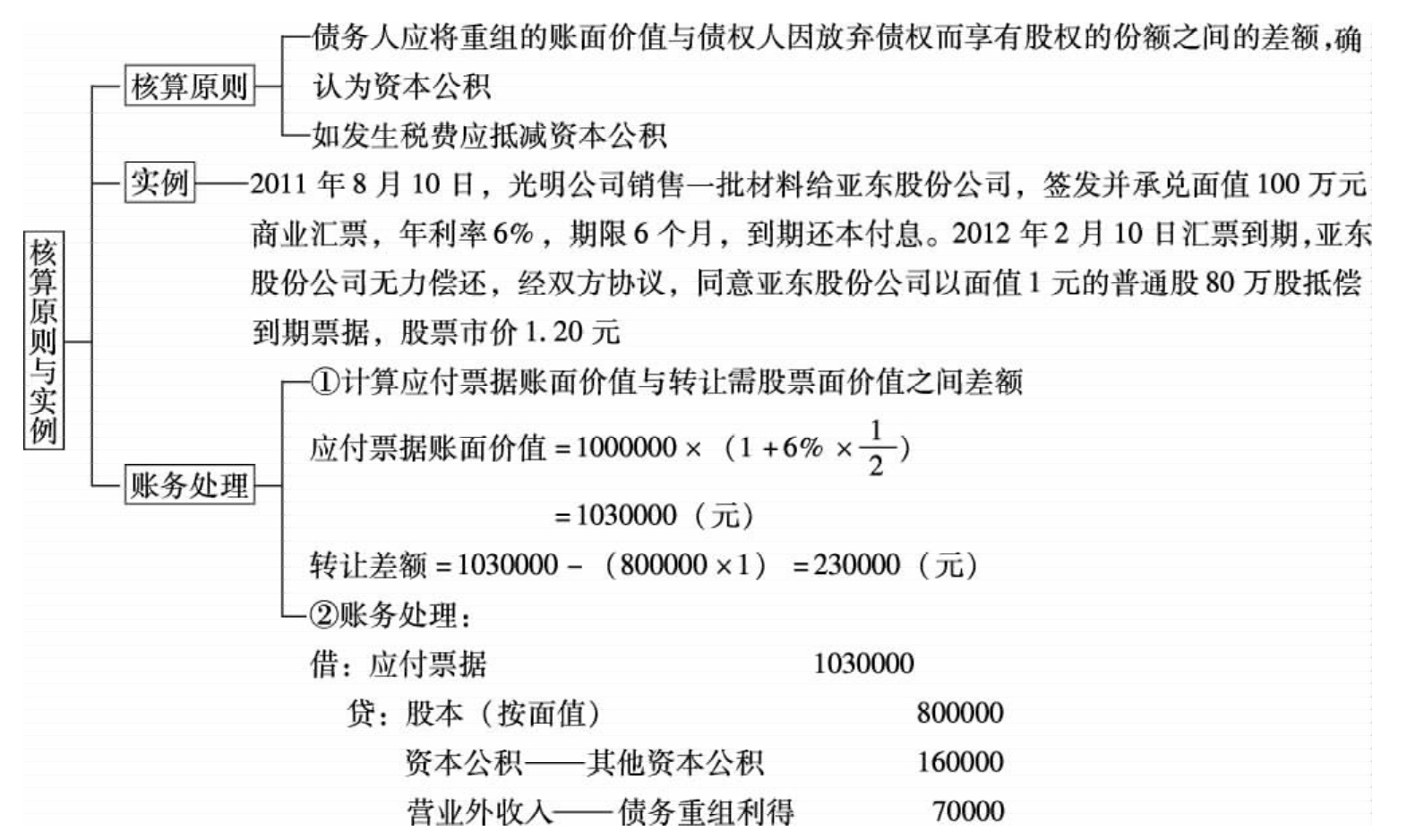

3.以债务转为资本的账务处理,见图11-4。

4.以混合方式进行债务重组。

以混合方式进行债务重组的,应按照下列清偿顺序进行清偿:现金、非现金资产、债务转为资本、修改其他债务条件。其混合方式及处理方法如下:

图11-3 以资产清偿债务的账务处理

图11-4 以债务转为资本的账务处理

(1)以现金、非现金资产组合清偿某项债务的,应先以支付的现金冲减重组债务的账面价值,非现金资产的账面价值与债务余额的差额,确认为债务重组利得,记入“营业外收入”。

(2)以现金、债务转为资本组合清偿某项债务的,应先以支付的现金,冲减重组债务的账面价值,债权人享有的股权的份额与债务的余额的差额,确认为债务重组利得,记入“营业外收入”。

(3)以非现金资产、债务转为资本组合清偿某项债务的,应先以非现金资产的账面价值冲减重组债务的账面价值,余额与债权人享有的股权份额的差额,确认为债务重组利得,记入“营业外收入——债务重组利得”。

(4)以现金、非现金资产、债务转为资本组合清偿某项债务的,应先以现金、非现金资产的账面价值冲减重组债务账面价值,余额与债权人享有的股权份额的差额,确认为债务重组利得,记入“营业外收入”。

(5)以现金、非现金资产、债务转为资本组合清偿某项债务的一部分,并对该债务的另一部分以修改其他债务条件进行债务重组的,应先以支付的现金、非现金资产的账面价值、债权人享有的股权份额冲减重组债务的账面价值,余额与将来应付金额进行比较,其差额确定为营业外收入或营业外支出。

账务处理参照以上各种方式加以组合。小企业的重组收益一律记入“营业外收入”。

三、债务重组债权人的会计处理

1.以现金清偿债务的,债务人在债务重组时以低于债权人应收债权账面价值的现金清偿的,债权企业应将实际收到的金额小于应收债权账面价值的差额,记入当期“营业外支出——债务重组损失”。

2.以非现金资产清偿债务的,债权企业应按应收债权的账面价值,作为受让的非现金资产的入账价值。如果接受多项非现金资产,应按接受各项非现金资产的公允价值占非现金资产的公允价值总额的比例,对应收债权的账面价值进行分配,并按照分配后的价值作为所接受各项非现金资产的入账价值。

3.以债权转为股权的,债权企业应按应收债权的账面价值作为受让股权的入账价值。如果涉及多项股权,应按重组各项股权公允价值占股权公允值总额的比例,对应收债权的账面价值和应支付的相关税费之和进行分配,并按照分配后的价值,作为所接受各项股权的入账价值。

4.修改其他债务条件清偿债务的,如果重组债权的账面价值大于将来应收金额,应将重组债权的账面价值减记至未来应收金额,减记的金额确认为当期损失。如果修改后的债务条款涉及或有收益,则或有收益不应当包括在未来应收金额中,待实际收到或有收益时,记入收到当期的营业外收入;如果修改其他债务条件后,未来应收金额等于或大于重组前应收债权账面余额,则在债务重组时不作账务处理,但应当在备查簿中进行登记。修改债务条件后的应收债权,按一般应收债权进行账务处理。

四、债务重组税法规定及纳税调整

债务重组中债权人发生的债务重组损失,符合坏账确认条件的,可以税前扣除。

根据《财政部、国家税务总局关于企业重组业务企业所得税若干问题的通知》(财税[2009]59号)的精神,企业债务重组,相关交易应按以下规定处理:

(1)以非货币资产清偿债务,应当分解为转让相关的非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

(2)发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失。

(3)债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

(4)债务人的相关所得税纳税事项原则上保持不变。

交易各方对交易中的股权支付部分可按以下规定进行特殊性税务处理:①企业重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额;②企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失。股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。