【摘要】:增值税是对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,就其取得的增值额为课税对象所征收的一种税。增值税的一般计算方法如下:考虑到加工、修理、修配劳务的有关数据难以获得,且实际操作中这部分的税收也比较小,因此主要估测生产、批发、零售以及进口环节应缴纳的增值税收入,再与实际入库的增值税收入进行比较。表2-1为2000-2006年我国增值税流失情况。由此可见,我国增值税流失规模相当惊人。

一、增值税的税收流失

增值税是对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,就其取得的增值额为课税对象所征收的一种税。增值税的一般计算方法如下:

全国增值税=全国的销项税额−全国的进项税额

=(应税产品总产值−应税产品投入值)×适用税率

=应税产品增加值×适用税率

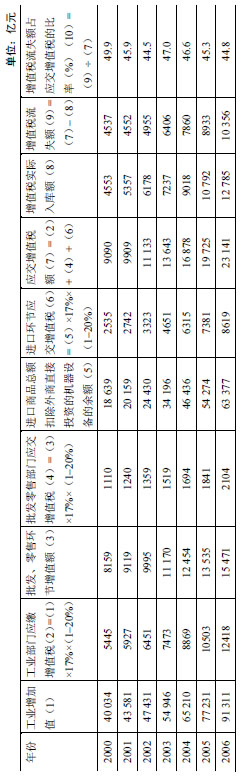

考虑到加工、修理、修配劳务的有关数据难以获得,且实际操作中这部分的税收也比较小,因此主要估测生产、批发、零售以及进口环节应缴纳的增值税收入,再与实际入库的增值税收入进行比较。表2-1为2000-2006年我国增值税流失情况。

表2-1 2000-2006年我国增值税流失情况

数据来源:

1.2000-2006年工业增加值数据来自《中国统计年鉴2009》,以及国家统计局网站《中华人民共和国2009年国民经济和社会发展统计公报》,http://www.stats.gov.cn/tjgb/ndtjgb/qgndtjgb/t20100225_402622945.htm

2.批发零售环节增值额=批发零售企业商品销售总额−商品购进总额,数据来自《中国统计年鉴2009》。

3.进口商品总额扣除外商直接投资进口的机器设备余额=当年进口商品总额(美元)×当年人民币对美元汇率,数据来自《中国统计年鉴2009》。

4.增值税实际入库额数据来自《中国统计年鉴2009》。

由以上数据分析,我国增值税流失从2000年的4537亿元上升到2006年的10356亿元,平均每年流失的增值税占应缴增值税的比率达到46.3%,2000年甚至达到49.9%。由此可见,我国增值税流失规模相当惊人。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。