一、税收流失的成因及其形成机制

本书关于税收流失原因分析的前提是税收关系行为人的经济人假设,即利益最大化假设,其中主要分析了纳税人的利益最大化倾向。该假设是具有现实合理性的,这是由我国法律、文化、传统等环境所决定的,在这个前提下,纳税人总是倾向于减少税收负担。

关注我国税收流失一个不可忽视的背景是我国正处于转型时期,随着经济环境的变化,市场经济体制逐步建立但还没有完成,税制也在相应变革,使纳税人实际税负上升,成本增加,纳税人为了规避这种成本的增加总是倾向于逃避税收。税收制度的变革还没有完成,还不完善,形成潜在利润空间,而制度错位和制度真空使相应的惩罚机制缺失或难以发挥作用,这样,使纳税人获得潜在利润空间相应的成本很小,利益最大化的纳税人会自然地选择逃避税收的行为。

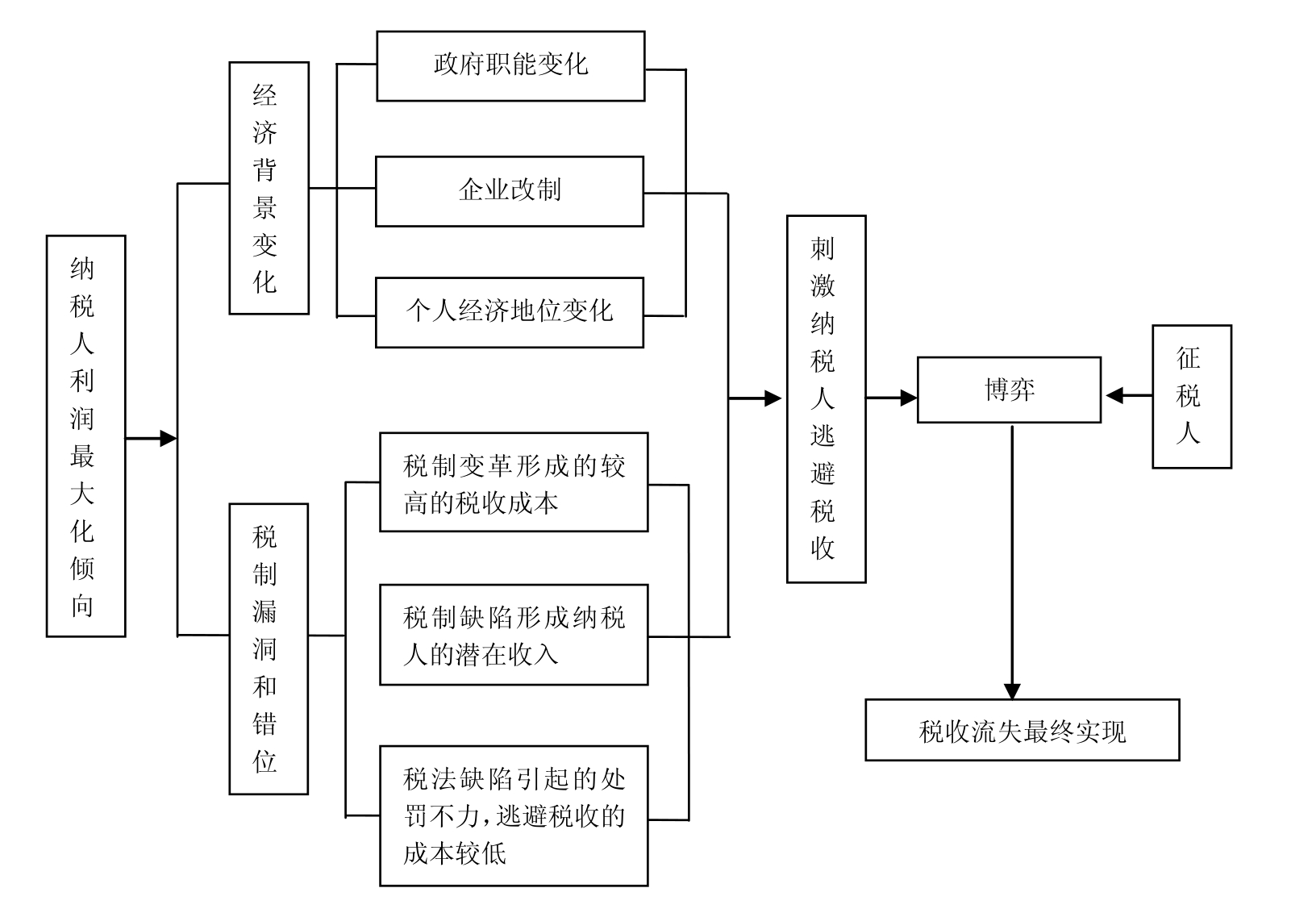

因此,本书对税收流失的原因分析是从三个层次上进行的(如图3-1所示)。

图3-1 本书的分析层次和逻辑进路

三个分析层次。第一个层次是税收流失的社会经济环境。在急剧转型的社会经济环境中,潜在利益的刺激使得纳税人倾向于规避税收,减少税收负担。我国在由计划经济向市场经济转轨的过程中,渐进式改革导致经济中的潜在收益发生变化,刺激了纳税人逃避税收的行为。因此,这一层次的分析主要考察我国转型期社会经济环境与税收流失的关系,具体包括三方面内容:①政府职能转变中存在的缺位、错位等情况与税收流失的关系;②企业改革引起的成本收益变化与税收流失的关系;③个人经济地位发生变化与税收流失的关系。在市场经济的三个主体的职能、地位都发生改变时,社会经济环境中的潜在收入流发生了变化,刺激了纳税人逃避税收的行为。以上三个方面构成了税收流失的社会环境和条件。

第二个层次是正式的税收制度。税制本身的缺陷构筑了税收流失空间,进一步刺激了纳税人逃避税收的行为,这个层次主要由以下内容构成:①税收制度变革中,纳税人的实际税负发生了很大变化;②税收制度变革中形成了潜在利润流;③税收法律体系和征管制度的缺陷客观上形成了税收流失的潜在空间,诱发税收流失。

第三个层次是税收行为关系人的微观行为。本书将税收流失的最终实现看成是税收行为关系人博弈的过程。纳税行为关系人的博弈包括中央政府与地方政府、地方政府之间、税收征管机关与税收征管人员,以及税收征管人员与纳税人之间的博弈关系。从理论上讲,这些税收行为关系人的违法行为均可能导致税收流失,但本书的分析重点将放在税收征管机关,或代表税收征管机关的税务人员与纳税人之间的博弈关系上。

因此,本书在对税收流失原因的分析中主要有以下几个特点:首先突出了我国税收流失面临的时代背景——改革开放的转型时期;其次在分析时从纳税人的心智与动机入手,进而分析纳税人面临的税制环境;最后落脚到税收征纳双方的行为上,层层递进分析。以上三个层次构成了本书的第二篇“税收流失的成因及其形成机制”,具体包括第四章“社会经济背景变化与税收流失”、第五章“税收流失空间的形成”和第六章“税收流失的最终实现”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。