第三节 保险的基本原则

一、最大诚信原则

保险的最大诚信原则来源于海上保险,当投保人与保险人签订保险合同时,往往远离船舶和货物所在地。保险人所要了解的有关保险标的危险程度等情况主要根据投保人的单方面告知来掌握,从而由保险人决定是否承保以及承保的费率条件。投保人的陈述是否完整准确,对保险人承担的义务关系极大。投保人的任何欺骗或隐瞒行为,必然会侵害保险人的利益。最大诚信原则不仅适用于投保方,而且适用于保险方。保险人的诚信主要通过保险业法、保险监管等法律和制度手段以及社会舆论、市场竞争来保证和实现。英国《1906年海上保险法》第17条规定:“海上保险合同是建立在最大诚信原则基础上的合同,如果任何一方不遵守这一原则,另一方可宣布合同无效。”

二、可保利益原则

可保利益(Insursble Interest)是指投保人对保险标的具有各种利害关系而享有的为法律所承认的经济利益,这种经济利益因保险标的完好、健在而存在,因保险标的毁损、伤害而受损。例如,某人拥有一艘船舶,如果发生海难,船舶损坏,需要对船舶进行修理而支付修理费用,其必然会在经济上遭受损失,因而其对船舶拥有可保利益。可保利益原则是指在签订保险合同过程中,投保人或被保险人对保险标的必须具有可保利益,才有资格与保险人订约,否则,签订的保险合同属非法的也是无效的合同。在保险合同履行过程中,除人身保险合同外,一旦投保人或被保险人失去了可保利益,保险合同也随之失效。

三、近因原则

所谓近因,不是指在时间或空间上与损失结果最为接近的原因,而是指促成损失结果的最有效的、或起决定作用的原因。英国学者约翰斯剃尔将近因定义为:“近因是指引起一系列事件发生,由此出现某种后果的能动、起决定作用的因素。在这一因素作用的过程中,没有来自新的独立渠道的能动力量的介入。”近因属于保险责任的,保险人应承担损失赔偿责任;近因不属于保险责任的,保险人不负赔偿责任,这就是各国保险立法和保险业务中所谓的近因原则(Principle of Proximate Cause)。英国《1906年海上保险法》第55条第1款规定:“依照本法规定,除保险单另有约定外,保险人对于由所承保的近因造成的损失、负赔偿责任,但对于不是由所承保的危险近因造成的损失,均不负赔偿责任。”近因原则是保险理赔中必须遵循的重要原则。坚持近因原则,有利于正确、合理地判定损害事故的责任归属,从而有利于维护保险双方当时人的合法权益。

四、补偿原则

补偿原则是指保险合同生效后,如果发生保险责任范围内的损失,被保险人有权按照保险合同的约定,获得全面、充分的赔偿,但不能因保险赔偿而获得额外的利益。补偿原则主要适用于财产保险以及其他补偿性保险合同。首先,无损失,则无补偿可言,补偿以损失的发生为前提。其次,保险人所补偿的损失只能是保险责任范围内的损失,即由于保险事故造成保险标的的损失。其三,保险赔偿以补偿损失为限。如果赔偿不足,则不能充分补偿被保险人的经济损失;如果赔偿额超过实际损失,使被保险人因保险而获利,则容易促使道德风险的发生。因此,坚持损失补偿原则,可以维护保险双方的正当权益,限制不当得利,保持保险经营的稳定性。

五、代位追偿原则

代位追偿原则是指在财产保险中,保险标的发生保险事故造成推定全损,或者保险标的由于第三者责任导致保险损失,保险人按照合同的约定履行赔偿责任后,依法取得对保险标的的所有权或对保险标的损失负有责任的第三者的追偿权。代位追偿原则是补偿原则的派生原则,是保险法中特有的法律关系,但它只适用于财产保险,而不适用人身保险。我国《保险法》第67条规定:“人身保险的被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不得享有向第三者追偿的权利。”因为人身保险的保险标的是无法估价的人的生命和身体机能,因而不存在由于第三者的赔偿而使被保险人或受益人获得额外利益的问题。所以,如果发生第三者侵权行为导致的人身伤害,被保险人可以获得多方面的赔偿而无需权益转让,保险人也无权代位追偿。

六、重复保险分摊原则

是指投保人以同一保险标的、同一可保利益,同时向两个或两个以上的保险人投保同一危险,保险金额总和超过保险标的的价值。因此,在重复保险的情况下,就有可能使得被保险人在保险事故发生时,就同一标的的损失从不同的保险人处获得超额赔款,这违背了补偿原则的要求,所以,必须进行重复保险的分摊,由各保险人按相应的责任,共同公平的分摊损失赔款,使被保险人所获得的赔款总额与其实际损失相等。

重复保险的分摊方式有以下几种:

(一)比例责任分摊方式

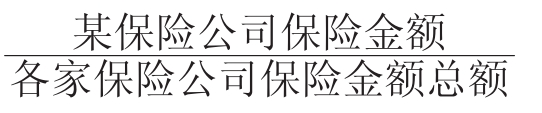

即按每家保险公司的保险金额占各家保险公司全部保险金额之和的比例分摊损失金额。其计算公式为:

某保险公司赔款额=损失金额×

(二)限额责任分摊方式

即各家保险公司并不以其保险金额作为分摊基础,而是在假定无重复保险的情况下,单独应负的赔偿责任限额占各家保险公司赔偿责任限额之和的比例分摊损失金额。其计算公式为:

某保险公司赔款额=损失金额×

(三)顺序责任分摊方式

即按照各家保险公司出单的顺序赔偿,先出单的公司首先在其保额限度内负责赔偿,后出单的公司只有在损失额超出前一家公司的保额时,才在自身保额限度内赔偿超出部分。

例如:货物价值15万元,发货人与其代理人同时向甲、乙两家保险公司分别投保水渍险12万元和10万元,货物在运输途中因船舶触礁损失11万元。按照比例责任分摊方式,甲公司赔偿6万,乙公司赔偿5万;按照限额责任分摊方式,甲公司赔偿5.76万,乙公司赔偿5.24万;按照顺序责任分摊方式,甲公司应赔11万元,乙公司不赔。

顺序责任分摊方式下各承保公司的分摊责任有失公平,因而各国保险实务中多采用前两种方式。我国《保险法》第40条第2款规定:“对于重复保险除合同另有约定外,各保险人按照其保险金额与保险金额总和的比例承担赔偿责任。”显然,我国采用比例责任分摊方式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。