二、银行资本构成及相关规定

(一)银行资本的分类

如果将银行资本进行分类,就衍化出会计资本和监管资本、经济资本。

会计资本是会计意义上的银行资本金,按照会计原理,会计资本=银行总资产-银行总负债。这包含着股东的原始投入以及经营过程中的积累,如未分配利润、资本公积、盈余公积。

经济资本是随着银行风险管理技术的演进而逐步形成的新概念,是银行实际承担的风险所对应的资本要求。从理论上说,银行经营风险发生的损失可分为三类:预期损失、非预期损失及异常损失。其中,预期损失一般通过调整业务定价和提取准备金覆盖;非预期损失应通过银行内部的风险定价模型计量,并要求用经济资本覆盖;异常损失则通过压力测试制定应急方案加以解决。从统计学上看,非预期损失=违约概率×损失率×风险敞口×债务期限。经济资本反映了银行资本与风险的天然联系,也从更深层面揭示:银行承担的风险必须受到资本约束。经济资本即为风险资本。

监管资本是指监管当局根据本国情况规定的银行必须执行的强制性资本要求,在计算资本充足率时除了账面资本外,还包括具有资本性质的内部储备、长期次级债券等附属资本,即按监管要求用于抵补银行预期损失的准备金和银行非预期损失的资本金部分。

(二)核心资本和附属资本的构成

中国银监会制定的《商业银行资本充足率管理办法》对商业银行的资本进行了明确的界定,如第12条规定,商业银行资本包括核心资本和附属资本。核心资本包括实收资本或普通股、资本公积、盈余公积、未分配利润和少数股权。附属资本包括重估储备、一般准备、优先股、可转换债券和长期次级债务。第13条规定,商业银行的附属资本不得超过核心资本的100%;计入附属资本的长期次级债务不得超过核心资本的50%。

该办法也规定了商业银行在计算资本充足率和核心资本充足率时应扣除的项目,如第14条规定在计算资本充足率时,应从资本中扣除商誉、商业银行对未并表金融机构的资本投资、商业银行对非自用不动产和企业的资本投资。在第15条规定在计算核心资本充足率时,应扣除商誉、商业银行对未并表金融机构资本投资的50%、商业银行对非自用不动产和企业资本投资的50%。

(三)巴塞尔银行监管委员会对监管资本的要求

1988年7月巴塞尔银行监管委员会通过了《关于统一国际银行的资本计算和资本标准的报告》(简称《巴塞尔报告》),该报告对银行满足总资本和核心资本的要求做了规定。核心思想有两项:一是将银行的资本划分为核心资本和附属资本两类;二是根据资产类别、性质以及债务主体的不同,确定了风险权重的计算标准,并确定资本对风险资产的标准比率为8%。报告的产生标志着资产负债管理时代向风险管理时代的过渡。

随着金融领域竞争的加剧,金融创新使银行业务趋于多样化和复杂化,对于银行风险管理和金融监管提出了新的要求。巴林银行倒闭、亚洲金融危机等一系列银行危机都使人们进一步认识到,损失不再是由单一风险造成,而是由信用风险和市场风险等多种风险因素交织作用而造成的。因此,巴塞尔委员会先后于1999年6月和2001年公布了《新巴塞尔资本协议》征求意见稿第一稿和第二稿。新巴塞尔协议全面继承以1988年巴塞尔协议为代表的一系列监管原则,继续延续以资本充足率为核心、以信用风险控制为重点,着手从单一的资本充足约束,转向突出强调银行风险监管从最低资本金的要求、监管部门的监督检查和市场纪律约束等三个方面(三大支柱)的共同约束。

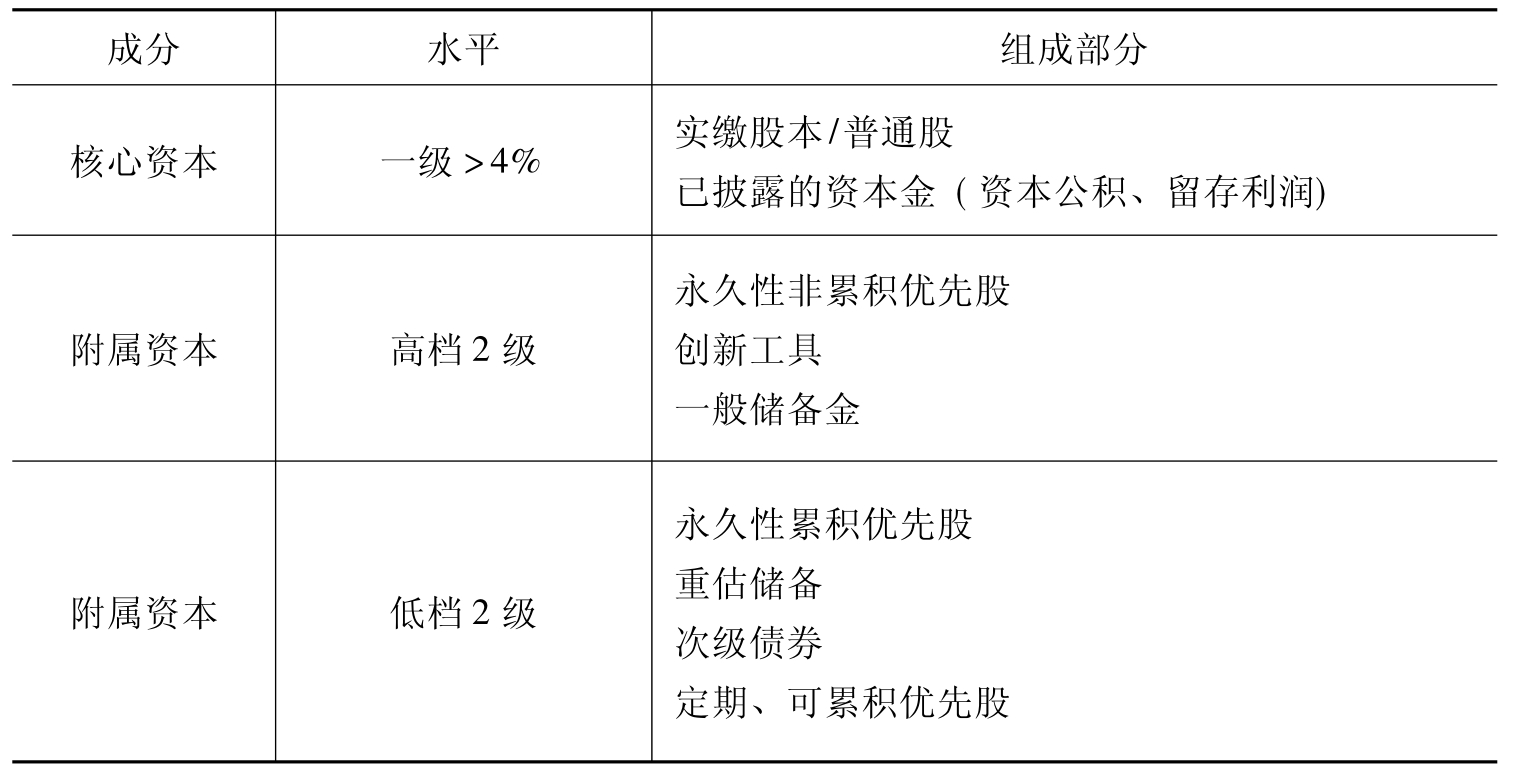

最低资本充足率要求,即资本充足率=监管资本/风险资产≥8%。监管资本非常宝贵,能算作监管资本的无非是股东权益、公开储备、未公开储备、重估储备、一般准备金、混合债务资本工具、次级债等,见表3-1。

表3-1 巴塞尔协议关于银行资本金的构成

尽管《巴塞尔协议》给出了8%的资本充足率标准以及风险资产权数规定,但银行真正需要多少资本去应付风险是国际银行界长期争论的话题。应该说,8%的资本充足率标准只是一个经验数字,并且也无证据表明只要符合标准,商业银行就可有效应对风险,巴林银行倒闭前资本充足率是比较高的。不过,资本充足率在限制银行资产盲目扩张以及维护银行业的稳定和公平竞争方面的作用是有目共睹的。资本充足率及其8%的标准已经得到国际金融界的广泛认可。

为了鼓励银行对稀缺资本进行有效管理,巴塞尔银行监管委员会借鉴了国际银行业近几年混业经营、资产证券化等新业务、新产品发展结果,在计算资本充足率中全面考虑了银行面临的信用风险、市场风险、操作风险,确定最低资本充足比率的分母由这三部分构成,使资本水平能够更真实地反映银行风险;新协议在市场风险衡量方法上确认了标准法和内部模型法;在操作风险衡量方法上引入基础指标法、标准法、内部计量法;在信用风险衡量方法上由过去的单一方法增加为标准法和内部评级法(IRB)。内部评级法对加权资产的度量其实就是对经济资本的度量,对风险加权资产的管理也就是对风险占用经济资本的管理。

近年来,国内监管部门对商业银行的监管日益加强,作为风险监管核心问题的资本充足性管理被提到了前所未有的高度。2004年3月中国银监会颁布了《商业银行资本充足率管理办法》,提出了中国商业银行必须在2006年底达到8%的最低资本要求,而且规定,资本充足率达不到最低监管标准的银行,其业务开展和市场准入将受到限制;资本严重不足的银行,监管当局将要求商业银行调整高级管理人员,并依法对其实行接管或促成机构重组,直至予以撤销。监管当局为此还在不断地改进监管技术和手段,努力引导商业银行在资本充足的前提下追求真实的效益,而不是盲目扩大规模。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。